저평가 성장주 TOP 10 종목

저평가 성장주 TOP 10 종목

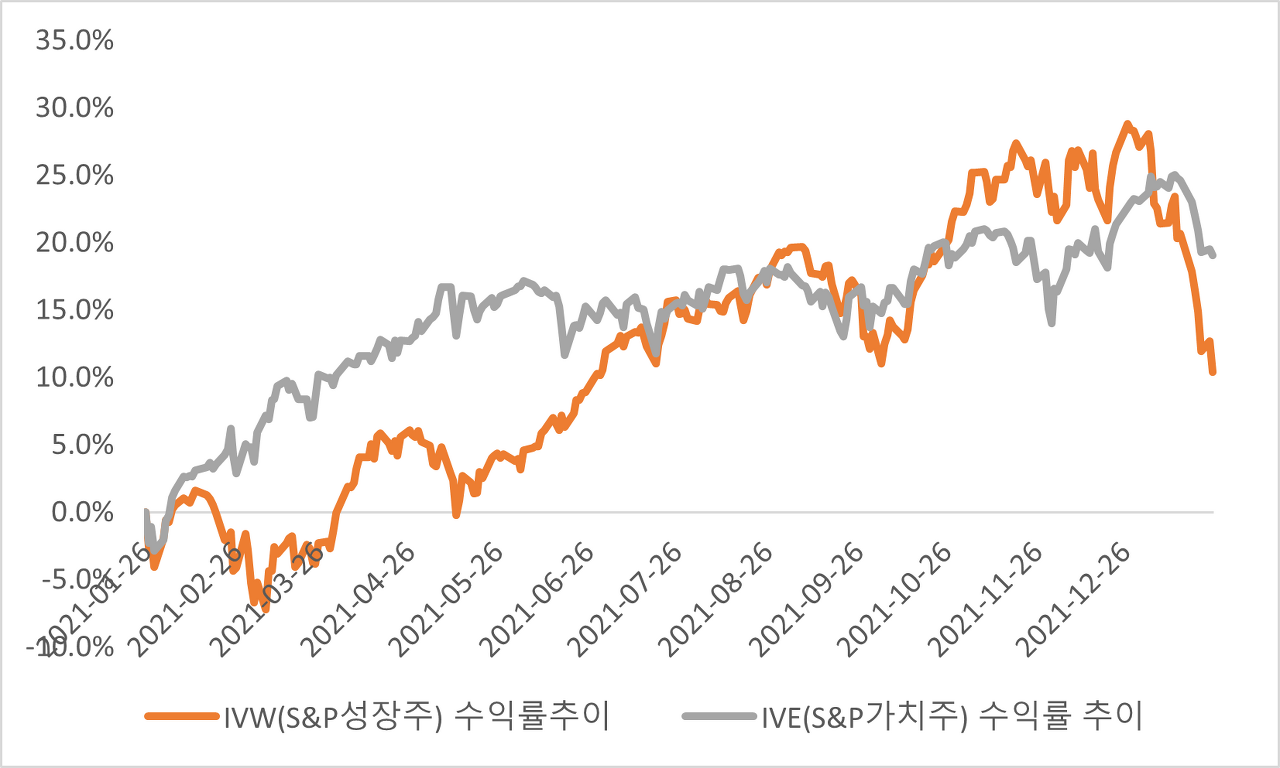

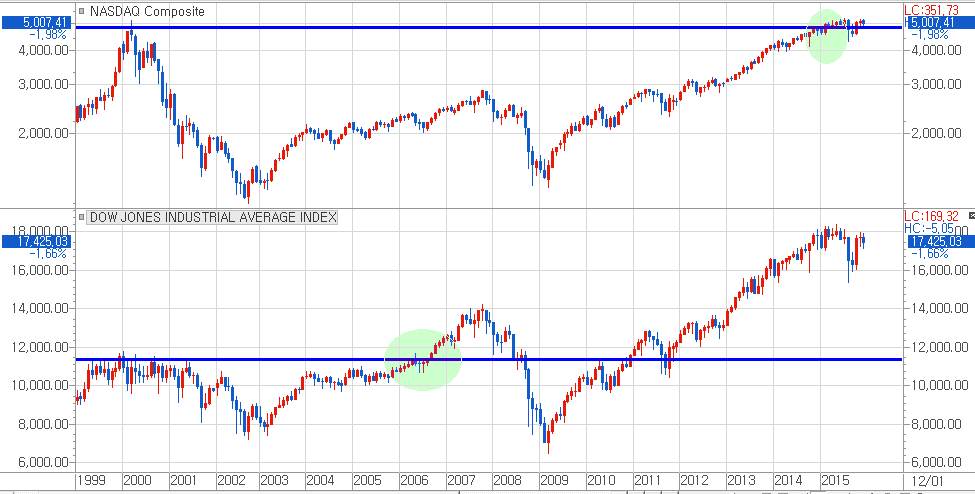

성장주의 아이콘 ARKK의 급락 그리고 나스닥의 급락

그 사이 상대적으로 선방하는 가치주 또는 고리타분한 주식들

이번엔 역전될 수 있을까? 작년 반짝 우위로 끝났던 가치주/고리타분한 주식들의 반란

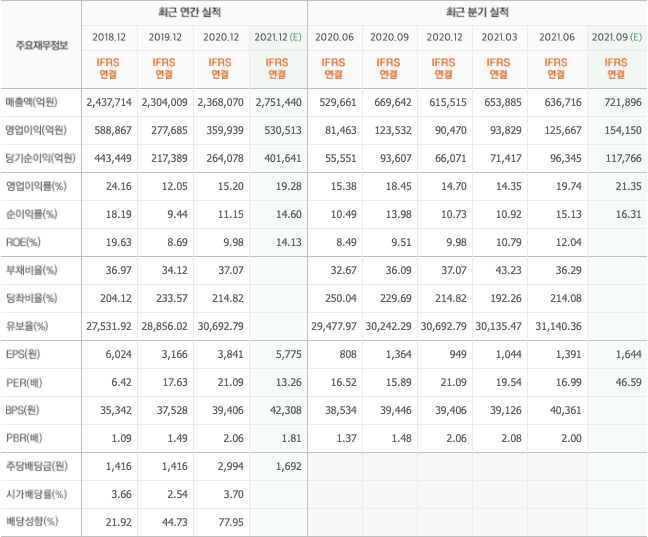

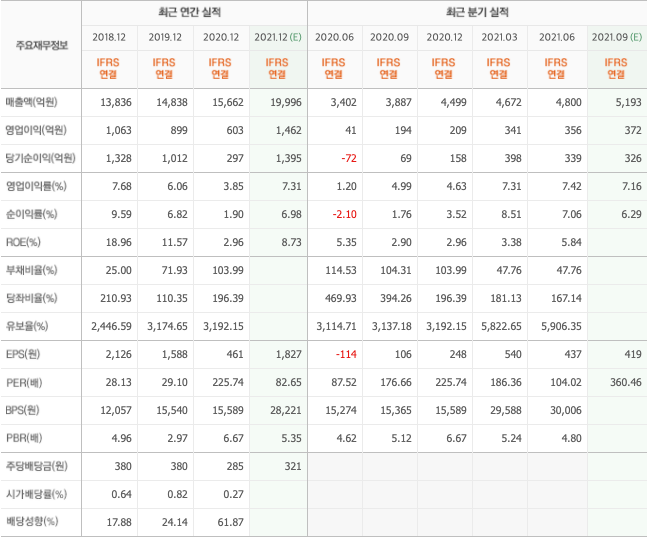

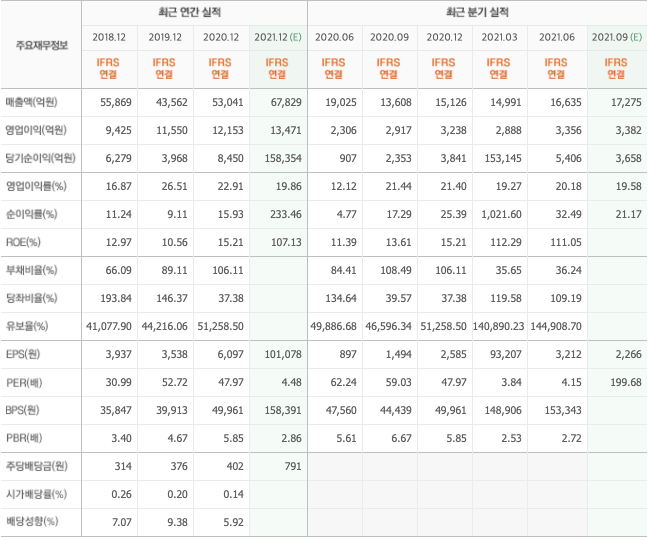

삼성전자(005930) :: 성장주

기업개요

- 동사의 사업부문은 CE(TV, 모니터, 에어컨, 냉장고 등), IM(휴대폰, 통신 시스템, 컴퓨터), DS(메모리 반도체, 시스템LSI), Harman 부문으로 구성되어 있음.

- 글로벌 경쟁력을 갖춘 IT기업으로, 동사와 삼성물산, 삼성에스디아이 등 상장 16개사, 비상장 43개사의 계열회사를 보유하고 있음.

- TV, 스마트폰, 반도체 및 디스플레이 패널 부문 등에서 글로벌 우위의 경쟁력을 확보한바 양호한 사업 포트폴리오로 안정적 이익창출력 확보하고 있음.

실적 및 분석

- 휴대폰 및 디스플레이 부문, 하만 부문이 부진하였으나, 반도체 부문이 호조를 보인 가운데 CE부문 매출도 증가하며 전년대비 매출 소폭 증가하였음.

- 하만 부문을 제외한 대부분 사업부문의 수익성 개선되며 영업이익률 전년대비 상승, 기타수지 및 금융수지 저하와 법인세 증가에도 순이익률 역시 전년대비 상승.

- 글로벌 경기 개선, EUV를 활용한 5나노 공정 투자 및 파운드리 생산 캐파 확장 등 반도체 부문 투자 확대, 갤럭시S21 효과로 IM부문 회복세 보이며 매출 성장 전망.

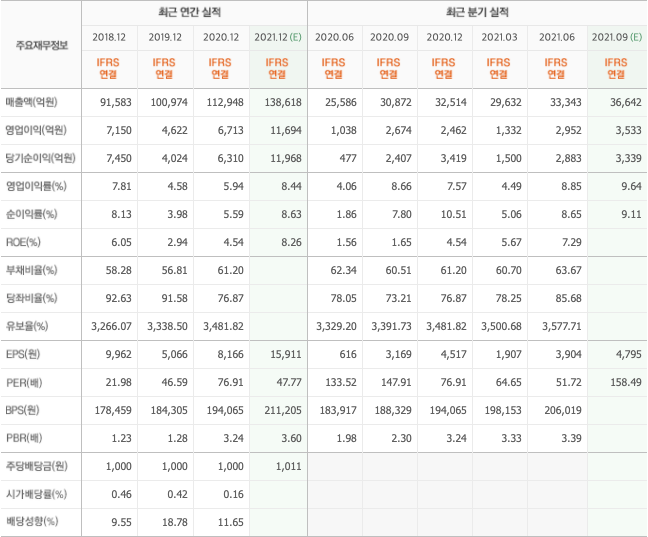

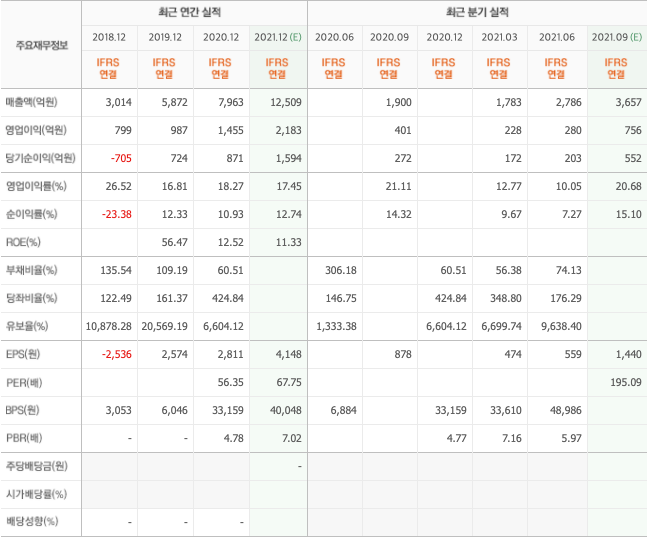

삼성SDI(006400) :: 성장주

기업개요

- 소형전지, 자동차전지 등의 에너지솔루션 사업부문과 반도체 및 디스플레이 소재 등의 전자재료 사업부문을 영위하고 있음.

- 전지사업 중심의 사업 포트폴리오 구축을 위해 2016년 2월 케미칼 사업부를 물적분할하여 4월 롯데케미칼에 매각하였음.

- 자동차전지 사업은 BMW, 크라이슬러, 마힌드라 등 유럽/북미 주요 OEM 업체를 중심으로 수주를 확보하고 있음.

실적 및 분석

- 스마트폰 관련 소형전지의 판매 감소에도 하반기 유럽 전기차 보조금 상향과 미주 대형 ESS 프로젝트, 편광필름의 수요 확대 등으로 매출은 전년대비 신장.

- 중대형전지(EV+ESS)의 흑자전환 등으로 영업이익률 전년대비 상승하였으며, 외환차익 증가 등으로 순이익률도 상승하였음.

- 전기차 시장의 제한적 성장에도 미주지역의 ESS 확대와 원통형 전지의 ESS 및 EV 사업 본격화, 소재부문의 고객사 다변화 등으로 외형 성장 지속될 듯.

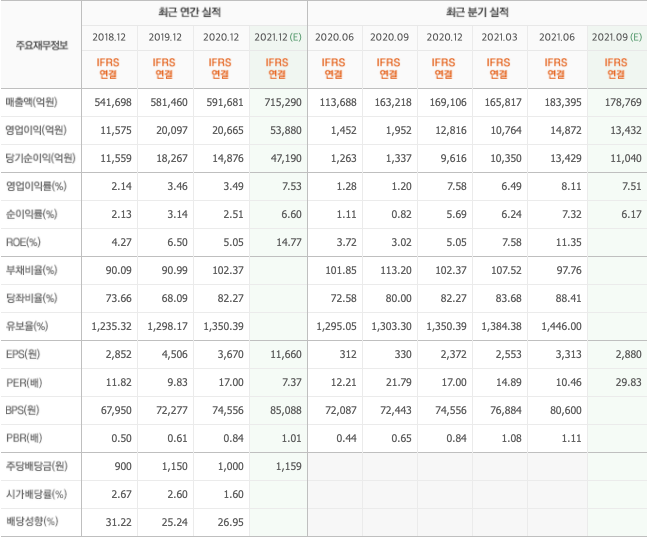

포스코케미칼(003670) :: 성장주

기업개요

- 포스코그룹 계열의 종합내화물 업체로 내화물 제조 및 산업용로 재정비 사업과 생석회, 음극재, 화성품 가공, 화성공장 위탁 운영 등의 라임케미칼 사업을 영위하고 있음.

- 내화물(제조 및 공사)과 생석회는 모기업인 포스코의 철강 생산에 필수적인 소재로 주 거래처인 포스코에서 비교적 안정적인 매출이 발생하고 있음.

- 2차전지소재 사업의 비중이 확대되는 가운데 OCI와의 합작을 통해 과산화수소를 생산하는 공장을 2022년 경에 완공할 예정으로 사업영역 다양화 중.

실적 및 분석

- 전방 철강산업 부진 등으로 내화물 수요 감소, 라임케미칼 부문 역시 부진하였으나, 2차전지 소재인 음극재, 양극재의 양호한 수요 증가로 전년대비 매출 성장.

- 원가율 상승으로 영업이익률 전년대비 하락, 관계기업 피엠씨텍의 지분법손실과 파생상품평가손실 등 금융수지 저하로 순이익률도 하락.

- 글로벌 경기 개선과 철강산업의 회복에 따른 내화물 및 라임케미칼 수요 증가, 2차전지 산업의 성장에 따름 음극재 수요의 양호한 증가세로 매출 성장 전망.

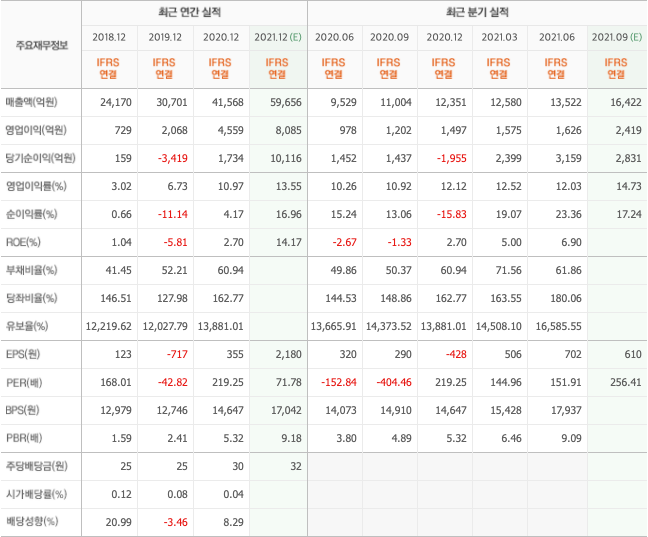

하이브(352820) :: 성장주

기업개요

- 동사는 2005년 2월 설립되어 음악제작 및 연예인매니지먼트 대행업을 영위하고 있으며, 글로벌 인기 그룹 BTS를 보유하고 있음.

- 사업 부문은 아티스트의 발굴, 육성 및 음악 제작을 담당하는 레이블 부문과 아티스트로부터 창출된 IP의 사업화를 담당하는 도메인 부문으로 구성됨.

- 자체 플랫폼 위버스를 통하여 MD를 판매하고 있으며, 소속 아티스트 BTS, 투모로우바이투게더 등과 함께 종속기업을 통하여 세븐틴, 뉴이스트, 여자친구 등을 보유하고 있음.

실적 및 분석

- COVID-19 여파에 따른 오프라인 콘서트 공백에도 BTS 컴백에 따른 음반 판매 호조와 IP, 플랫폼 부문의 성장, 엔터업체의 연결편입 등으로 전년대비 매출 신장.

- 운반비 증가 등에 따른 판관비 부담 확대에도 매출 신장에 따른 원가부담 완화로 전년대비 영업이익률 상승, 금융수지 저하, 법인세비용 증가로 순이익률은 하락.

- 미국 엔터업체인 이타카 홀딩스 합병에 따른 글로벌 경쟁력 강화, 위버스 플랫폼의 아티스트 라인업 확대, 소속 아티스트들의 컴백 등으로 매출 성장세 이어갈 전망.

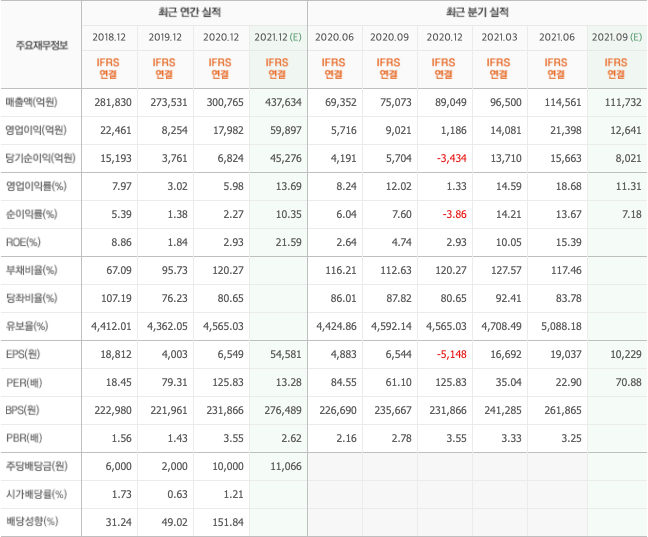

기아(000270) :: 성장주

기업개요

- 1944년 설립된 완성차 생산 업체로, 경기도 화성시 화성공장, 광명시 소하리공장, 광주 내방동 광주공장에서 승용차, 승합차, 화물차 및 부분품을 생산하고 있음.

- 완성차 및 부품의 판매를 위해 Kia Motors Europe GmbH 등 독일의 지주회사를 비롯해 미국, 캐나다, 폴란드, 영국, 러시아 등 해외 다수의 종속기업을 보유.

- COVID-19 영향으로 해외 시장에서의 수요 위축 및 해외 공장 생산 감소에 따라 2020년 현대기아차는 635만 대를 판매하였으나 글로벌 5위권의 경쟁력 보유 기업.

실적 및 분석

- 매출 대수 감소에도 쏘렌토, 카니발 등 신차 출시에 따른 ASP상승과 텔루라이드, 셀토스 등 SUV 수요 확대에 따른 믹스 개선 효과로 외형은 전년대비 소폭 신장.

- 제품 믹스 효과로 원가율 하락에도 판관비 부담 확대로 영업이익률은 전년수준을 유지하였으나 공동기업 및 관계기업투자손익 축소와 기타수익 저하 등으로 순이익률 하락.

- 쏘렌토, 카니발 등 핵심 RV차량의 믹스개선, 미국 인센티브 급락에 따른 판매 체질 개선, 인도시장 판매 회복과 신차 출시 효과로 반도체 부품 공급 차질에도 성장 기대.

카카오(035720) :: 성장주

기업개요

- 1995년 다음커뮤니케이션으로 설립되었으며 카카오와 합병 후, 2015년 9월 현 상호로 변경, 다양한 모바일 서비스를 제공하고 있음.

- 카카오톡, 카카오스토리 가입자를 기반으로 모바일게임, 모바일 광고, 모바일 커머스, 모바일 콘텐츠 등의 서비스를 연계하여 수익을 창출하고 있음.

- 또한, 택시, 대리운전, 주차, 내비 등의 카카오T 서비스를 출시하여 편익을 제공하고 있으며, 인터넷 포털사이트인 다음을 통해 다양한 인터넷 서비스를 제공하고 있음.

실적 및 분석

- 비즈보드의 광고 수주 증가와 커머스 부문의 거래액 확대, 신사업 페이, 모빌리티 부문의 양호한 성장 등 전 부문의 고른 성장으로 전년대비 매출 신장.

- 매출 신장에 따른 원가 및 판관비 부담 완화로 전년대비 영업이익률 상승, 관계기업투자처분이익 증가 등 영업외수지 개선으로 법인세비용 증가에도 순이익 흑자전환.

- 톡보드 광고, 채널, 선물하기 등 카카오톡 서비스의 양호한 성장세 지속, 페이 거래액 확대, 모빌리티 부문의 신규 서비스 출시 및 이용자 증가 등으로 매출 성장세 이어갈 전망.

NAVER(035420) :: 성장주

기업개요

- 인터넷 포털인 네이버와 글로벌 모바일 메신저인 라인, 지인기반 소셜네트워크 서비스인 밴드 등을 서비스하고 있음.

- 네이버는 국내 인터넷 포털 1위를 지속하고 있으며, 라인은 일본, 대만 등 주요 지역에서 게임, 스티커 판매, 광고 등 다양한 영역으로 사업을 확장해나가고 있음.

- 2019년 11월 자회사 라인과 Z홀딩스의 경영통합을 결정, 아시아 최대 인터넷 플랫폼으로의 시장 지위 확보, 이를 통한 시너지 창출이 기대됨.

실적 및 분석

- 네이버쇼핑 성장과 함께 네이버페이 거래액이 증가한 가운데 성과형 광고 확대 적용, 웹툰 등의 콘텐츠 이용자 증가 등 전 부문의 고른 성장으로 전년대비 매출 신장.

- 지급수수료, 광고선전비 증가 등에 따른 영업비용 부담 확대로 전년대비 영업이익률 하락, 지분법이익 증가, 중단영업손실 감소 등으로 순이익률은 상승.

- 스마트스토어와 브랜드스토어의 거래액 확대, 일본 전자상거래 시장 진출, 클라우드 사업 부문의 수주 본격화 등에 힘입어 매출 성장세 이어갈 전망.

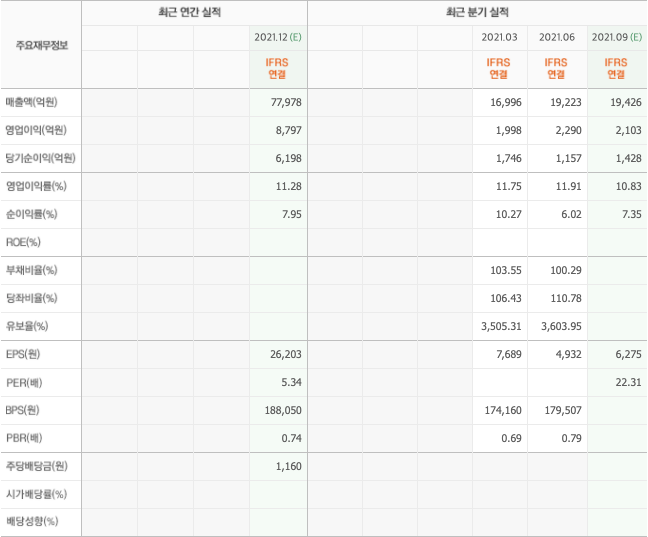

HMM(011200) :: 성장주

기업개요

- 1976년 3월 설립되어 컨테이너선 및 벌크선을 이용한 해상운송업을 주력사업으로 영위하고 있으며, 국내 1위 컨테이너 해운사임.

- 해상터미널 운송업을 영위하는 에이치엠엠퍼시픽을 비롯하여 해운대리점업을 영위하는 다수의 해외법인을 종속기업으로 보유.

- 2020년 4월 1일부터 세계 3대 해운동맹인 디얼라이언스 정회원으로 활동 개시, 이에 따라 유럽 노선 및 미주 5개 노선과 중동 2개 노선이 확대되었음.

실적 및 분석

- 벌크 부문의 물동량 부진에도 해운동맹을 통한 노선 확대와 COVID-19 사태 방어을 위한 각 선사들의 감척으로 컨테이너선 운임이 상

승하며 전년대비 매출 신장.

- 원가구조 개선 및 매출 신장에 따른 판관비 부담 완화로 전년대비 영업이익 흑자전환, 파생상품 관련 금융수지 저하에도 순이익 역시

흑자전환.

- 글로벌 경기회복에 따른 물동량 증가 및 초대형 컨테이너선 인도, 컨테이너선 운임 강세 지속 등으로 매출 성장세 이어갈 전망.

LG화학(051910) :: 성장주

기업개요

- 2001년 4월 (주)LGCI(현 (주)LGㆍ구 (주)LG화학)가 분할되어 신설되었으며, 2020년 12월 1일 전지사업부문을 물적분할 (주)LG에너지솔루션을 설립함.

- 주요 사업인 기초소재산업 부문은 납사 등을 원료로 에틸렌, 프로필렌, 벤젠 등의 기초원료 생산 및 이를 이용한 다양한 합성수지, 합성고무 등을 생산하고 있음.

- 2016년 4월 (주)팜한농(구 동부팜한농(주))을 종속기업으로 편입한 가운데 2017년 1월 (주)엘지생명과학을 흡수합병하며 생명과학사업본부를 신설하였음.

실적 및 분석

- COVID-19 확산 및 유리기판 사업중단, LCD편광판 사업 매각 결정에도 친환경 차량에 대한 수요 증대로 EV용 배터리 출하 증가하여 전년대비 매출액은 확대.

- 고부가 EV배터리 출하량 급증에 따른 생산성 향상, 유가하락에 따른 원가율 개선으로 전년대비 영업이익률 향상된 바, 금융수지 저하, 법인세비용 증가에도 당기순이익률은 상승함.

- COVID-19 백신접종에 따른 각국의 경기회복세 기대로 전기차향 배터리 판매 확대 및 미국, 유럽 등의 설비 증설을 통한 규모의 경제 시현 예상.

DL이앤씨(375500) :: 성장주

기업개요

- 2021년 1월 1일 존속기업 디엘(구, 대림산업)로부터 인적분할하여 신설되었으며, 디엘(구, 대림산업)의 건설사업 부문을 영위하는 사업회사.

- 국내 최초로 선진 프로젝트 관리 공법(AWP)을 도입하였으며, 이 공법 적용 시 최대 10%의 공사비용 절감과 20~25%의 작업 생산성 향상이 가능함.

- 종속기업 디엘건설의 2020년 시공능력평가액은 18,089억 원으로 도급순위 17위(2019년 13,064억 원으로 30위를 기록)를 기록하였음.

실적 및 분석

- 인적분할 전 수주잔고는 토목 4,595,030백만 원, 주택 16,311,426백만 원, 플랜트 1,060,553백만 원으로 풍부한 수주잔고 확보하고 있음.

- 2020년 고려개발 합병으로 도급공사 부문에서의 경쟁력을 확보하였으며, 2021년 주택 착공 예정세대수는 2.9만 세대임.

- 국내 건설투자 확대 및 정부의 SOC예산 증액으로 신규 수주 증가가 기대되며, 풍부한 수주잔고를 기반으로 외형 성장 가능할 전망.

* 주의 - 본 자료는 투자를 유도할 목적으로 작성된 것이 아니라 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고자료 입니다. 본 자료는 신뢰할 만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 그 정확성이나 완전성을 보장할 수는 없습니다. 감사합니다.