헤클라 마이닝: 럭키 프라이데이의 또 다른 견고한 분기

헤클라 마이닝: 럭키 프라이데이의 또 다른 견고한 분기

골드주니어지수(GDXJ)가전년 대비 15% 하락하고 실버주니어지수(SILJ)가 12% 이상 하락하면서 대부분의 귀금속생산업체들은 지금까지 가장 거친 해였습니다. 다행히 헤클라 마이닝(HL)투자자들에게 주식은 난기류에서 다소 성역이되어 전년 대비 4 % 증가하여 벤치 마크를 쉽게 능가했습니다. 강력한 실적은 실버 자산의 생산 연속 2분기에 기인할 수 있으며, 비용 가이던스를 예상보다 더 잘 절감할 수 있습니다. 회사의 Tier-1 관할권 프로필과 업계 최고의 마진을 바탕으로 6.00-$6.30 구역으로 하락하면 거래 관점에서 저위험 구매 기회가 발생할 것이라고 계속 믿습니다.

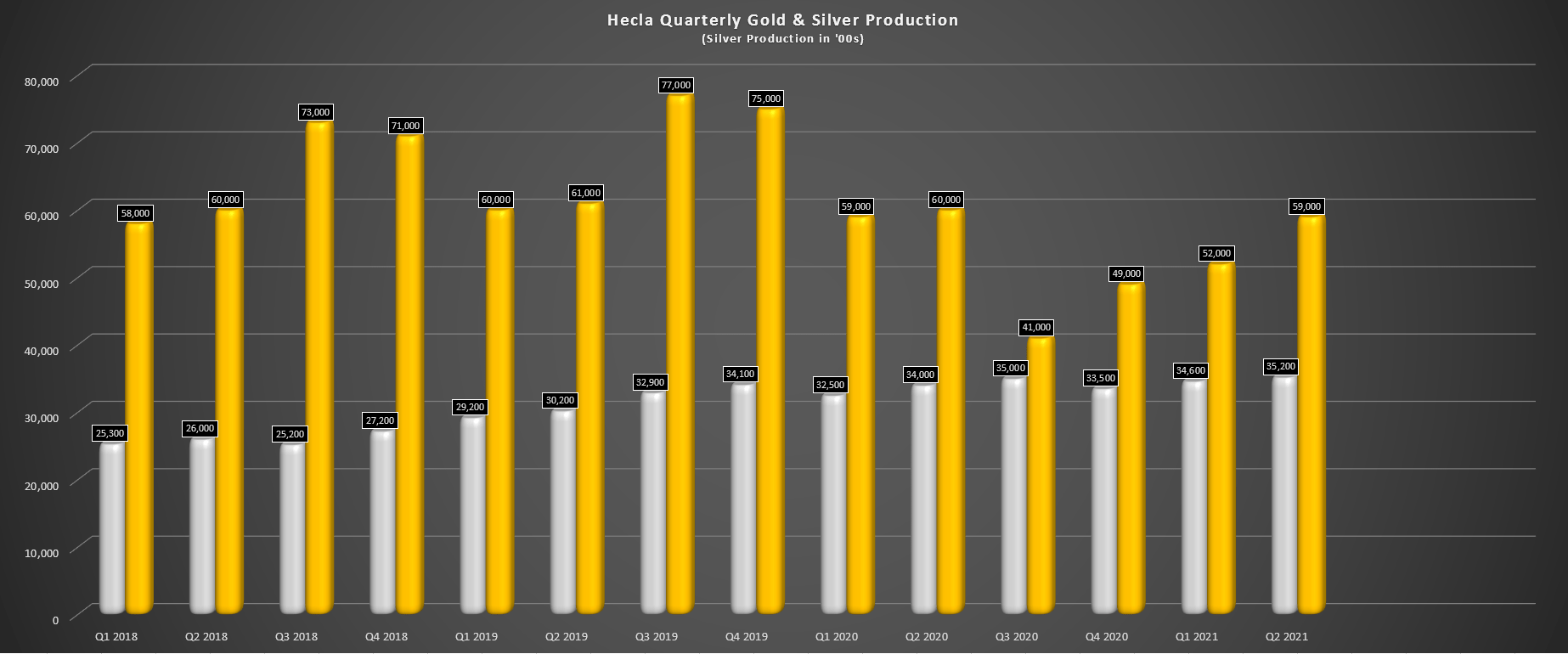

Hecla는 이달 초 예비 2분기 실적을 발표하여 352만 온스의은(SLV)과~59,100온스의금(GLD)또는 1,010만 온스의 은에 상응하는 온스[SEOs]의 생산량을 보고했습니다. 이는 실버 생산량이 4% 증가하고 금 생산량이 1% 감소하는 것으로, 회사의 럭키 프라이데이 광산의 또 다른 견고한 분기와 그린 크릭의 괜찮은 분기에 의해 주도되었으며, 생산량은 전년 대비 약간 감소했음에도 불구하고 (~256만 온스 대 275만 온스). Casa Berardi는 분기에 31,000 온스에 불과한 낮은 등급을 계속 채굴하고 있지만, 2분기는 헤클라에서 5년 만에 은 생산에서 두 번째로 좋은 분기를 기록하면서 은 운영이 계속 비중을 차지하고 있습니다. 아래 분기를 자세히 살펴보겠습니다.

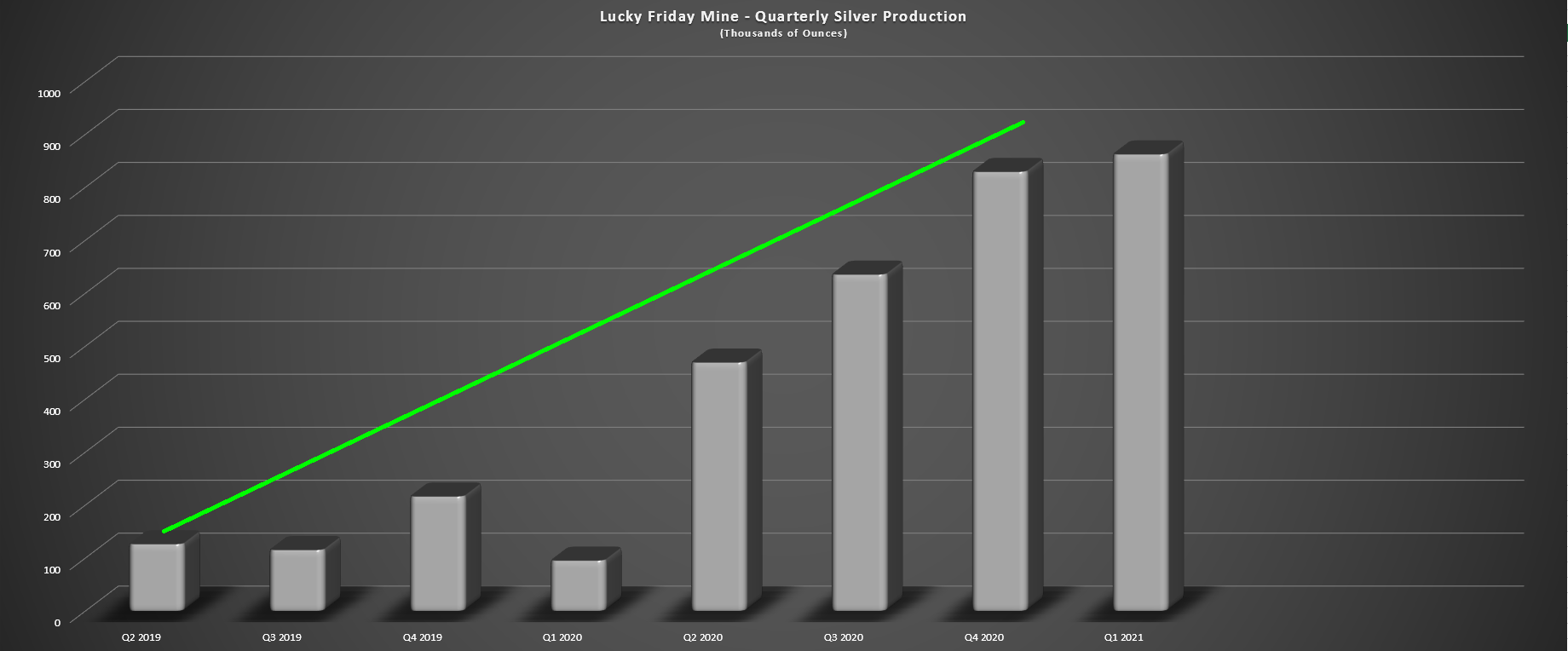

아래 차트에서 볼 수 있듯이, 네바다 주에서 생산량이 감소한 이후 금 생산량은 꾸준히 하락했습니다. 네바다는 2018년 3분기 금 생산량의 28% 이상을 차지했으며, 현재 는 산 세바스티안이 오프라인 상태입니다. 그러나, 금 생산은 산 세바스찬과 네바다에서 덜 의미있는 기여로 훨씬 낮은 남아 있지만, 실버 생산은 각 분기 마다 증가 생산과 함께 다시 온라인 럭키 프라이데이와 함께 개선 계속. 가장 최근 분기에, 럭키 프라이데이는 무려 ~ 913,000 온스를 생산, 순차적으로 ~ 6 % 증가와 전년 동기 대비 94 % 증가로 번역. H2로 향하고, 광산은 H1에서 생산 ~ 178,000 온스와 함께 ~ 360 만 온스의 지도 중간 지점을 충족하기 위해 궤도에 남아있다.

아래의 다른 작업을 살펴보면, 우리는 마이다스 밀에서 가공된 산화물 재료와 타사 시설에서 처리한 내화 물질을 포함한 14,900온스의 금 생산으로 네바다에서 상당한 기여를 했습니다. 은 생산량은 광산 시퀀싱과 관련된 낮은 등급으로 인해 Greens Creek에서 전년 대비 7% 감소했으며 금 생산량은 13,100온스로 약간 떨어졌습니다. 마지막으로 카사 베라디의 생산량은 전년 대비 전년 대비 2% 증가한 30,800골드 온스를 생산했지만, 지난해 전염병을 래핑하여 전년 대비 양호한 성적을 거두었습니다. 카사 베라디를 보다 정상화된 분기(사전 전염병)와 비교하면 2019년 2분기 대비 생산이 평평했습니다.

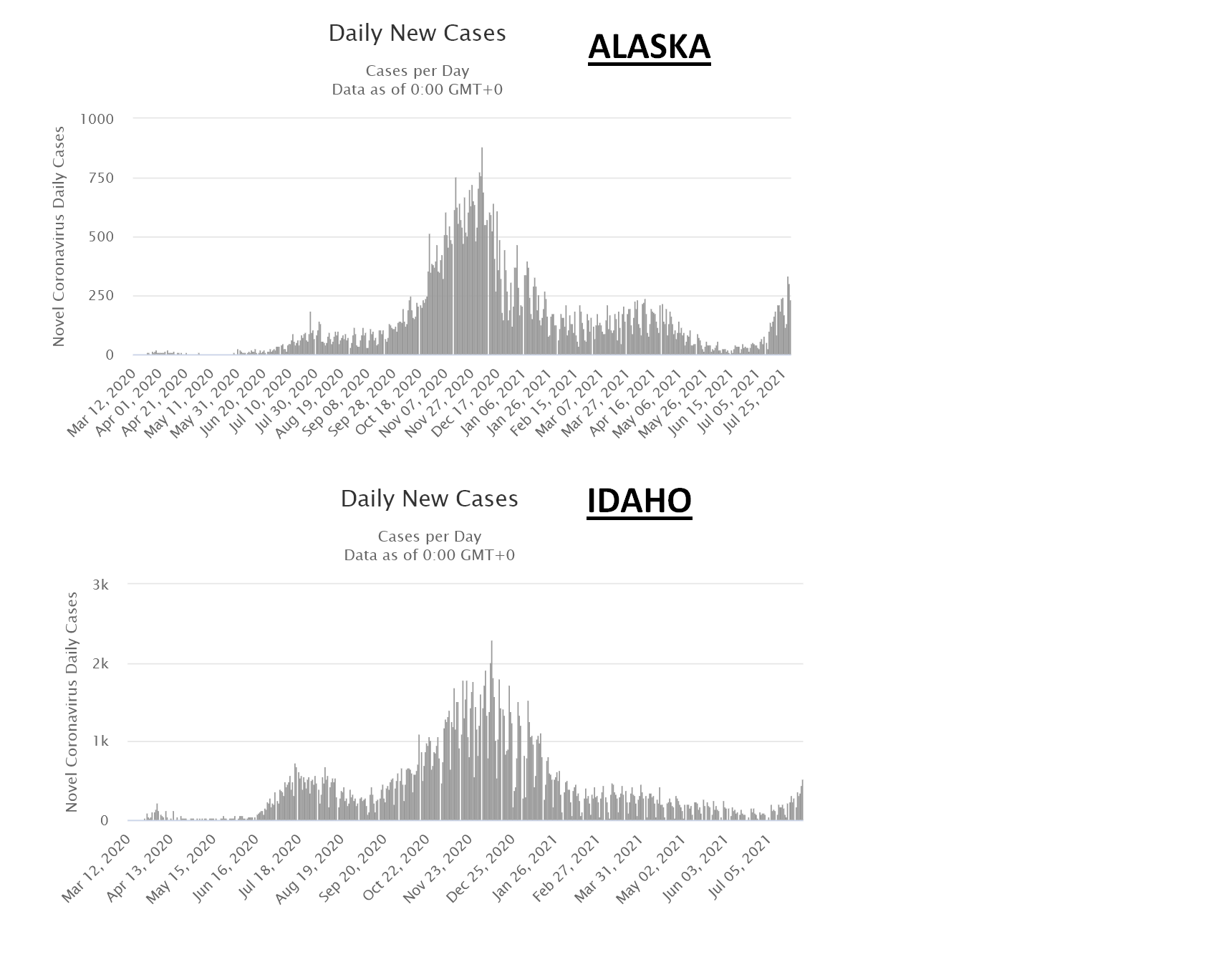

COVID-19 케이스에 있는 증가는 케이스가 알래스카 (그린스 크릭 광산)와 아이다호 (럭키 프라이데이 광산)에서 더 높은 추세를 시작했기 때문에 몇몇 걱정을 일으키는 원인이 될 수 있는 동안, Hecla의 예방 접종 비율이 전국 평균 이상 남아 있다는 것을 주목할 가치가 있습니다. Greens Creek에서 예방 접종률은 90 %로 전국 전체의 평균 50 %에 비해 놀랍지 하며 Hecla는 H2의 발병 이나 셧다운과 관련된 문제가 없어야한다고 제안합니다. H1에서 생산된 1,940만 개의 SE를 기반으로 Hecla는 2021회계연도 의 지도인 ~4,080만 개의 SE를 충족하고 있으며, 중간 지점의 48%의 생산 추적을 진행하고 있습니다.

2021년 2분기 금속 생산량은 소폭 감소했지만 2020년 2분기 대비 은 가격이 훨씬 높아지면서 Hecla는 2분기에 기록적인 매출을 기록할 것으로 보이며, 이는 은 가격의 30% 상승에 힘입어 2분기에 기록적인 매출을 기록할 것으로 기록적인 수익을 기록할 것으로 예정입니다. 2020년 2분기 동안 이 회사의 평균 은 가격은 $18.44/oz로 들어왔으며, 2021년 2분기 평균($26.50/oz)을 기준으로 평균 은가격이 $26.30/oz 이상일 것으로 예상됩니다. 990만 개의 SESo의 금속 판매를 가정하면 2분기에 2억 6,300만 달러의 매출이 전년 대비 58% 증가한 2억 6,300만 달러의 매출을 기록할 것으로 가정합니다. 이는 대부분의 귀금속 생산업체에 비해 놀라운 성장을 나타내며, 대부분의 금 생산업체는 2020년 2분기 대비 낮은 두 자릿수 매출 성장률을 기록했습니다. 금은 지난 12개월 동안 은이 저조한 성적을 거두었기 때문입니다.

위의 차트에 표시된 바와 같이, 이것은 또한 후행 12 개월 수익에 대한 새로운 사상 최고로 변환해야, 이 수치는 이상으로 증가하도록 설정으로 ~$860,000,000,000,000, 가정 $2억 6천만 이상의 수익. 높은 마진과 높은 수익으로, 이것은 Hecla에 대한 놀라운 해가 될 것으로 예상된다. 특히, 회사는 마침내 상당한 순 부채를 운반 한 후 2022 년 4 분기까지 순 현금 위치에 더 가까워질 수 있어야합니다. 1억 8,100만 달러의 분기 말 현금 포지션을 기준으로 순부채는 작년 4억 4천만 달러에서 2021년 H2로 향하면서 3억 4천만 달러에 가까운 것으로 감소했습니다. 이것은 또한 훨씬 낮은 이자 비용으로 앞으로의 수익에도 도움이 될 것입니다.

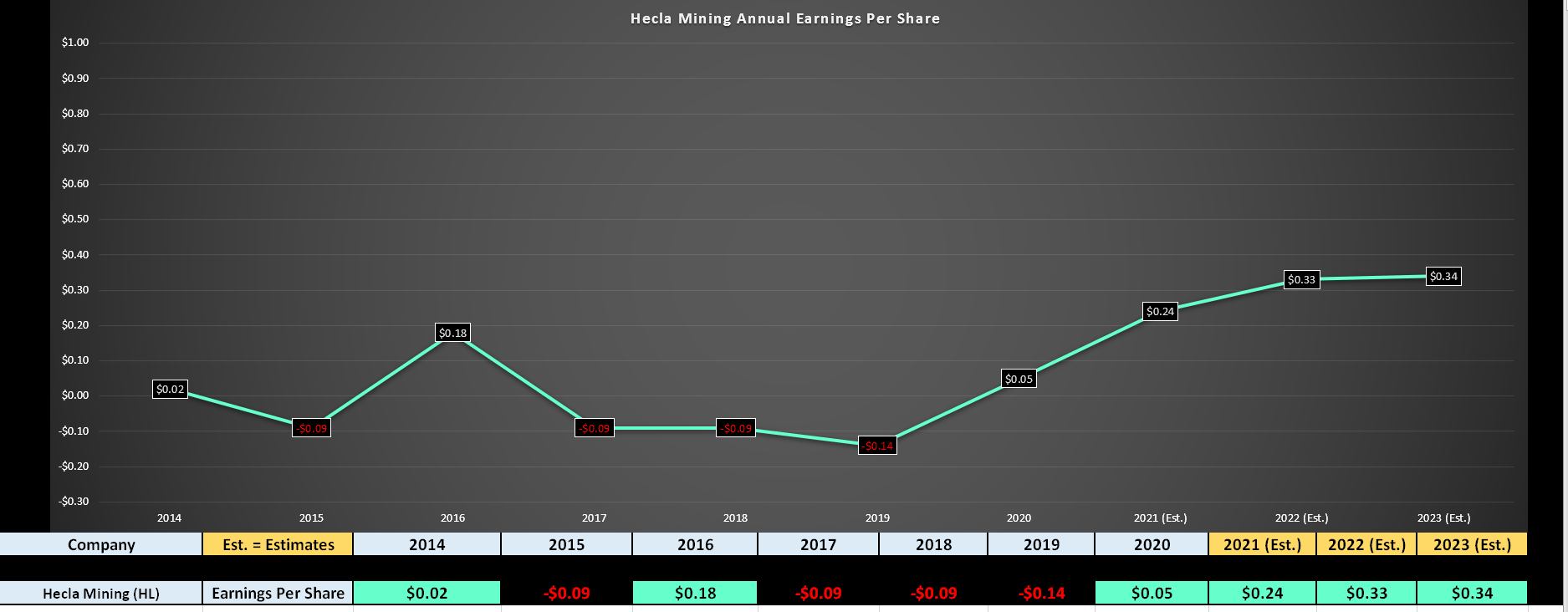

아래 의 실적 추세에서 볼 수 있듯이 Hecla는 추정치에 따라 주당 순이익이 400% 이상 증가할 것으로 예상되며 현재 추정치는 0.24달러에 달합니다. 이 수치는 전년 대비 매우 쉬운 컴포지션($0.05)에 비해 높으며, 2016회계연도($0.18)를 되돌아보면 연간 수익률이 5.9%에 불과하다는 점에 주목할 필요가 있습니다. 그러나, 모든 실린더에 럭키 프라이데이 발사와 거의 실버에 대한 새로운 바닥것으로 보인다 $20.00 / 온스, Hecla는 연간 EPS성장을 계속하기 위해 좋은 모양이며, 그것은 추정을 충족 할 수있는 경우 그 복합 연간 EPS 성장률이 개선 볼 수 있어야합니다 10.6% 내년 (FY2022: $0.33 대 FY. $2016: $0.18). 이것은 Hecla가 Tier-1 관할권일뿐만 아니라 마침내 상당한 자유 현금 흐름을 다시 생성하는 회사이기 때문에 회사에 대한 더 높은 수익을 정당화합니다.

Hecla가 2022회계연도 회계연도 실적 추정치의 27배 이상으로 6월에 진입했지만, 이후 주가는 30% 이상 미끄러져 밸류에이션을 상당히 개선했습니다. Hecla는 2022회계연도 실적 추정치에서 현재 주가 $6.75와 0.33 달러를 기준으로 현재 20배 이상의 미래 추정치로 거래되고 있으며, 이는 이 부문에서 가장 강력한 수익 성장률을 기록한 기업에게는 무리가 아닙니다. 내가 21의 공정한 수입 배수로 믿는 것을 바탕으로, 나는 주식에 대한 공정한 가치를 참조하십시오 $6.93, 주식은 현재 수준에서 구운 안전의 좁은 마진과 함께, 여기에 공정 가치 바로 아래에 거래되고 있음을 시사.

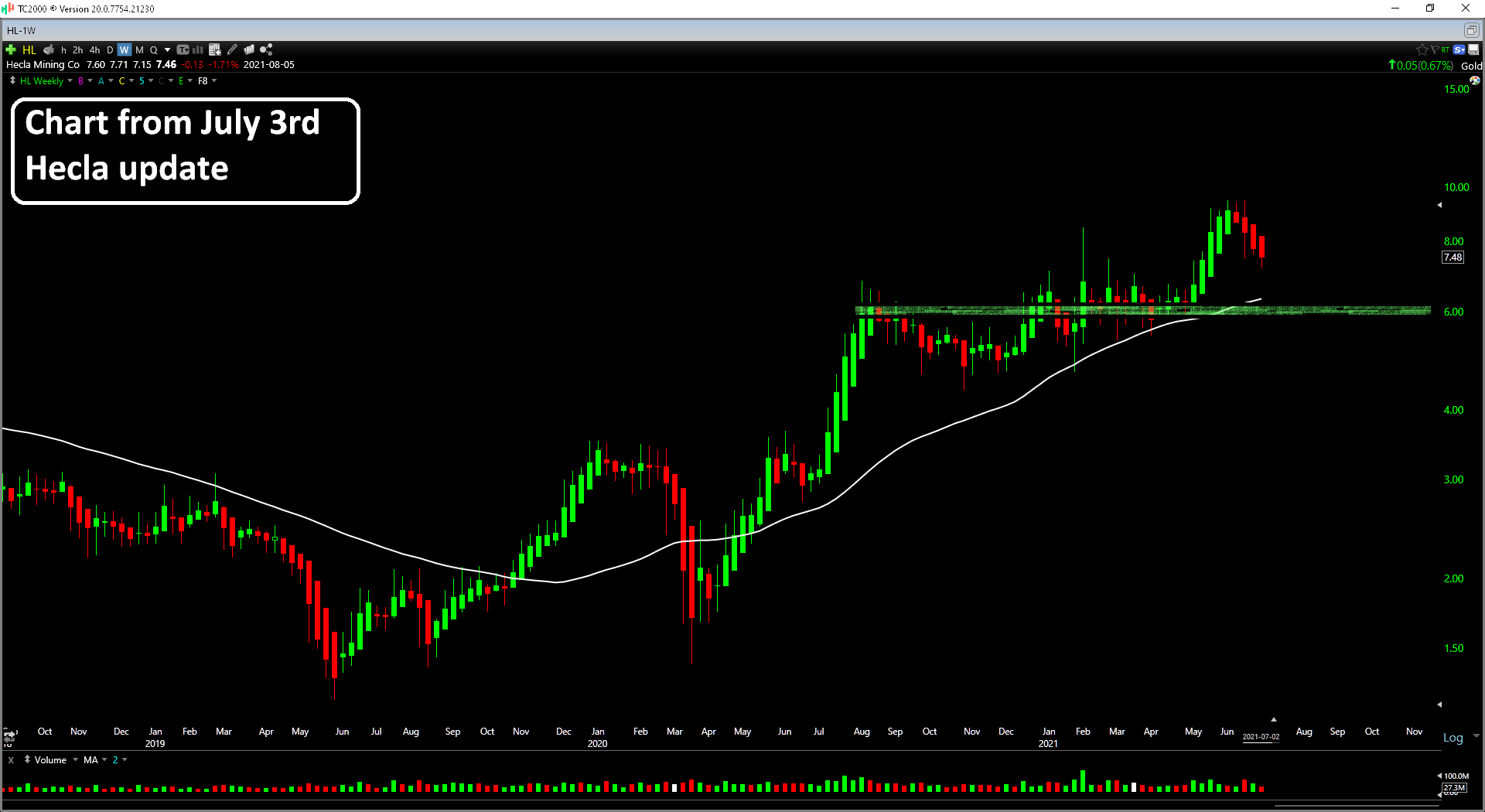

투자 관점에서 공정 가치로 최소 25% 할인된 가격으로 회사를 매입하는 것을 선호한다는 점을 감안할 때, Hecla는 주식을 15x FY2022 실적 추정치에 가깝게 거래할 투자자를 위한 저위험 구매 구역으로 이동하기 위해 급격히 하락해야 할 것입니다. 이것은 $ 5.19의 주가로 변환되며, 훨씬 더 깊은 수정이 필요합니다. 그러나, 내 이전 업데이트에언급 된 바와 같이, 주식은 $ 6.35 지역에서 견고한 지원을 가지고 있으며, $6.00 - $ 6.30 영역으로 급락거래 관점에서 저위험 구매 포인트를 나타냅니다. 이러한 수준은 여전히 유효하며, 연말 전에 주식이 $6.25 이하로 떨어지면 새로운 포지션을 시작할 수 있습니다.

Hecla는 2021회계연도에 기록적인 매출과 재료 없는 현금 흐름 창출을 위해 업계 최고의 수준(~$11.62/oz)으로 비용 지침을 줄인 후 견고한 H1 성능을 발휘했습니다. 회사의 순 부채 수준이 개선되면서 Hecla가 2022년에 작은 인수 가능성을 가지고 범죄로 전환할 수 있습니다. 이를 통해 생산량이 더 증가할 수 있으며, 럭키 프라이데이는 연간 500만 온스의 은 생산량을 늘릴 수 있습니다. 그러나 인수 없이도 Hecla는 업계 를 선도하는 AISC 마진의 보너스와 함께 유일한 Tier-1 실버 생산업체 중 하나로서 부러워하는 위치에 있습니다. 나는 여기에 낮은 위험 구매 기회를 볼 수 없지만 $6.75, 나는 아래 하락을 볼 것 $6.25 거래 관점에서 위치를 시작하는 저위험 지역으로.

'경제' 카테고리의 다른 글

| 아마존의 '실망' 분기 별 결과 선물 (0) | 2021.08.02 |

|---|---|

| 메탄스: 더 많은 것을 따라야 할 것으로 예상되는 배당금급증 (0) | 2021.08.02 |

| 애플: 지금 당신의 이익을 가지고, 나중에 다시 와서 (0) | 2021.08.01 |

| 마이크로소프트 는 Uipath와 격차를 닫기 (0) | 2021.08.01 |

| 12 내가 배당금 투자자가 아니에요 이유 (0) | 2021.08.01 |