천궁 관련주 대장주 9종목

천궁 관련주 대장주 9종목

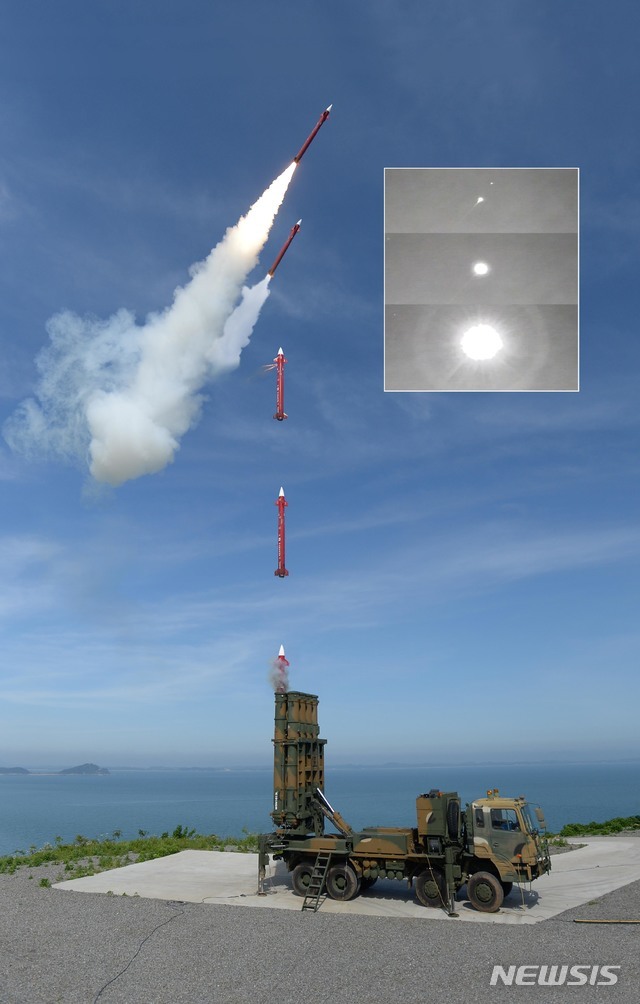

한화시스템이 국내 방산 역사상 최대 규모의 수출 계약을 따냈습니다.

한화시스템은 아랍에미리트(UAE)와 ‘중거리 지대공 유도무기체계-II(MSAM-II, 천궁-II) 다기능레이다(MFR)’ 수출 계약을 체결했다고 17일 밝혔습니다. 계약 규모는 약 11억달러(약 1조3000억원)로 사상 최대의 수출 쾌거를 달성했습니다. 천궁으로더 잘 알려진 ‘중거리 지대공 유도무기체계’는 국내 기술로 개발한 한국형 미사일방어체계의 핵심 무기체계입니다. 한화시스템은 천궁의 눈 역할을 하는 핵심 센서인 MFR을 성공적으로 개발해 2020년 전력화를 마쳤습니다. 2023년까지 천궁 MFR 성능개량형(천궁-II MFR)을 양산 및 공급할 예정입니다.

천궁-II MFR은 기존의 천궁 MFR을 성능개량해 항공기뿐만 아니라 탄도미사일까지 ▲탐지∙추적 ▲식별 ▲재머 대응 ▲유도탄 포착∙추적∙교신 등 교전기능 복합 임무를 단일 레이다로 수행할 수 있습니다. 한화시스템은 국내 천궁-II MFR을 UAE의 환경조건에 맞게 개량 후 공급할 예정입니다. 이번에 확보된 개량형 수출 모델로 향후 중동∙동남아 수출시장까지 진출할 계획입니다. 아울러 세계적으로 인정받은 레이다 기술을 바탕으로 ‘장사정포 요격체계’ 개발을 통해 국내 레이다 기술을 한번 더 향상 시킬 수 있는 기회가 되길 기대하고 있습니다.

어성철 한화시스템 대표이사는 "대한민국의 최첨단 레이다 기술력에 대한 글로벌 역량 입증과 함께, 방산 수출의 새 역사를 우리 임직원들과 함께 쓰게 돼 무척 기쁘다"며 "UAE 수출 성공을 위한 정부·군·방사청 등 관계자분들의 적극적인 세일즈외교에 감사드리며, 앞으로도 글로벌 방산시장 개척에 앞장서겠다"고 말했습니다.

켄코아에어로스페이스(274090) :: 천궁 관련주

기업개요

- 켄코아에어로스페이스는 항공기 부품 업체로서 원소재 공급, 항공기 부품의 가공 및 조립, 항공기 정비(MRO)까지 수직 계열화된 토털 설루션을 제공함.

- 글로벌 항공우주업체의 1차 벤더로서 록히드마틴, 보잉, 스페이스 X 등과 직접 거래하며 Pratt&Whitney에 항공기 엔진부품을 납품함.

- 켄코아에어로스페이스는 국내 3개 사업장(사천본사, 종포 제2공장, 항공우주물류센터)과 미국 소재의 생산법인 3개를 종속기업으로 보유하고 있음.

실적 및 분석

- 켄코아에어로스페이스는 항공기 가공품 및 조립품의 국내 수주 증가하였으나, 전방 항공산업 부진으로 글로벌 항공업체들로부터의 수주 감소하며 전년 동기 대비 매출 축소.

- 원가율 소폭 상승한 가운데 인건비 증가 등 판관비 부담도 확대되며 영업이익 전년동기대비 적자 전환, 전년의 무형자산손상차손, 파생상품평가손실 제거로 순손실 규모는 감소.

- 켄코아에어로스페이스는 일부 국가들의 국경 봉쇄 해제 조치 등으로 전방 항공산업의 회복세가 기대되나, COVID-19의 장기화와 경기침체, 국가 간 이동의 여전한 부진으로 매출 성장 제한적일 듯.

쎄트렉아이(099320) :: 천궁 관련주

기업개요

- 쎄트렉아이는 국내 유일의 종합 위성시스템 전문업체로서 소형 위성시스템, 중소형 위성의 탑재체와 부품 개발 및 제조, 지상국 장비와 S/W 제조를 핵심사업으로 영위함.

- 위성영상 및 사진을 분석하여 사업에 반영하는 시장이 확대되는 가운데, 동사는 종속기업인 SIIS와 SIA를 통해 위성영상 판매 및 분석 사업도 영위하고 있음.

- 쎄트렉아이는 과거 우주항공기술의 활용은 군사 및 통신 분야에 집중되었으나, 최근에는 인공위성을 이용한 GPS, 위성방송, 지리정보 서비스 등의 고부가 산업으로 확대되는 추세임.

실적 및 분석

- 쎄트렉아이는 종속기업 SIIS 부진에도 위성사업 부문의 호조와 위성 데이터 변환 모듈 시제품 제작 용역 수주 등으로 전년 동기 대비 양호한 매출 성장.

- 판관비 부담 다소 완화되었으나, 재료비 증가 등 원가율 상승으로 영업이익률 및 순이익률은 전년동기대비 하락, 그러나 여전히 안정적 수익구조 보임..

- 쎄트렉아이는 민간기업들의 빅데이터 활용이 확대되며 중소형 관측 위성과 데이터 분석 서비스 수요 증가, 정부의 스페이스 파이오니어 사업 추진 등으로 성장세 이어갈 듯.

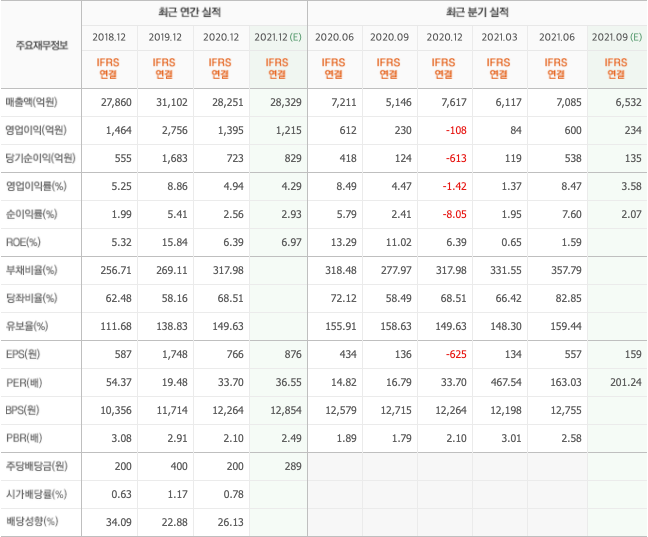

한화에어로스페이스(012450) :: 천궁 관련주

기업개요

- 한화에어로스페이스는 1977년 8월 삼성정밀공업(주)으로 설립되어 삼성그룹에 속해 있다가 2015년 6월 한화그룹에 인수되며, 현 상호로 변경되었음.

- 고도의 정밀기계 분야 핵심 기술을 바탕으로 국내외에서 엔진 사업, 에너지 장비 사업, 방산 사업, 시큐리티 사업, 산업용 장비 사업을 영위하고 있음.

- 한화에어로스페이스는 각 부문에서 항공기 및 산업용 가스터빈 엔진, 자주포, CCTV, 칩마운터 등을 생산 및 판매하고 있으며, 국내 엔진 군수시장에서 독점적 지위를 유지하고 있음/

실적 및 분석

- 한화에어로스페이스는 항공엔진 및 부품, ICT 부문의 수주 증가하였으나, 방산 부문의 부진과 CCTV 및 저장장치 판매 감소, 산업용 장비 판매도 감소하며 전년 동기 대비 매출 규모 축소.

- 판관비 및 연구개발비 부담 확대에도 원가율 하락으로 영업이익률은 전년 동기 수준을 유지, 기타 수지 및 금융수지 저하, 법인세 증가로 순이익률은 전년 동기 대비 하락.

- 한화에어로스페이스는 정부의 국방예산 증가와 방산제품 수출 증가 기대에도, 글로벌 경기침체 및 전방 항공산업의 부진, 그룹 내 방위사업 개편 등으로 매출 성장은 제한적일 듯.

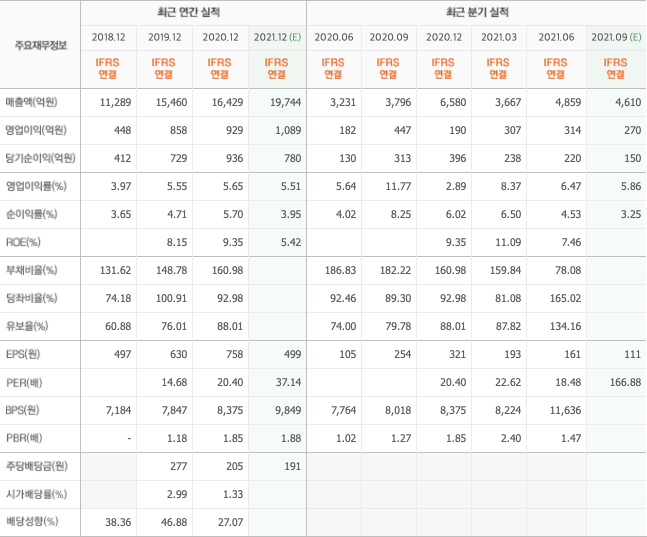

한화시스템(272210) :: 천궁 관련주

기업개요

- 한화시스템은 2000년 1월 삼성전자(주)와 프랑스 THALES-INTERNATIONAL과의 지분합작으로 설립되었으며, 2015년 한화그룹에 편입되었음.

- 한화시스템은 구축함 전투지휘체계, 열영상 감시장비, 탐지 추적장치 등 각종 군사장비의 제조 및 판매를 주요 사업으로 영위하고 있음.

- 2018년 8월 한화에스앤씨를 흡수 합병함에 따라 전산 시스템(SI)을 구축하고 유지보수(ITO)하는 IT 서비스 사업이 추가되었음.

실적 및 분석

- 한화시스템은 IT 아웃소싱 등의 수주 호조에도 TICN 2차 양산의 기저효과에 따른 방산부문의 부진 등으로 매출 규모는 전년 동기 대비 축소.

- 원가구조 개선에도 매출 감소 및 사용권 자산 상각비 증가 등 판관비 부담 가중되며 영업이익률 전년 동기 대비 하락, 법인세비용 증가 등으로 순이익률 하락.

- 한화시스템은 TICN 3차 양산 본격화가 기대되는 가운데 AI 및 블록체인, 데이터센터, 태양광 등 그룹사 내 투자 확대에 따른 ICT 부문의 성장으로 외형 신장 전망.

한양이엔지(045100) :: 천궁 관련주

기업개요

- 한양이엔지는 반도체 설비를 주 업태로 반도체/디스플레이 유틸리티 설비 및 관련 장비 제조를 목적으로 1988년 7월에 설립 었음.

- 반도체 및 디스플레이 Fab 설비에 필수적인 초고순도(UHP) 특수설비 및 화학약품 중앙공급장치 제조를 주요 사업으로 영위하고 있음.

- 한양이엔지는 2020년 시공능력 평가액은 기계설비공사업 574,223백만 원으로 전국 1위를, 가스설비공사업 223,939백만 원으로 전국 2위를 기록함.

실적 및 분석

- 한양이엔지는 장치 사업부의 부진에도 반도체 및 디스플레이, 플랜트 등의 엔지니어링 수주가 증가한 가운데 미국법인의 성장 등으로 전년 동기 대비 매출 증가.

- 원가율 상승에도 인건비 감소 등 판관비 부담의 완화로 영업이익률은 전년 동기 수준을 유지, 무형자산 처분이익 발생 등으로 순이익률은 전년 동기 대비 상승.

- 한양이엔지는 기계설비공사 부문 내 경쟁력을 확보한 가운데 전방 반도체 산업의 투자 확대로 엔지니어링 부문의 수주가 증가하며 매출 성장세 이어갈 전망.

한양디지텍(078350) :: 천궁 관련주

기업개요

- 한양디지텍은 2004년 4월 한양이엔지(주)메모리 모듈 제조 사업부문을 전략적 집중과 역량 강화를 위해 인적 분할하여 설립한 업체로 반도체 메모리 모듈 사업에 주력하고 있음.

- 반도체 메모리 모듈 제조업을 주 사업으로 영위하며 시스템 통합 분야 및 인터넷 관련 기기, Volp장비(인터넷전화기, Volp어댑터 등) 관련 사업을 진행하고 있음.

- 한양디지텍은 반도체 분야에서 삼성전자를 주요 고객사로 확보하고 있으며, IP 통신 분야는 SK브로드밴드 등 통신 사업자와 CATV 사업자 등이 주 고객사임.

실적 및 분석

- 한양디지텍은 VoIP 단말기의 판매 부진에도 전방 반도체 산업의 업황 개선에 따른 메모리 모듈의 수주 호조로 매출 규모는 전년 동기 대비 크게 확대.

- 큰 폭의 외형 성장에 따른 원가부담 완화와 지급수수료 등 판관비 감소로 영업이익 전년 동기 대비 흑자 전환, 금융수지 개선 등으로 순이익도 흑자 전환.

- 한양디지텍은 반도체 산업의 회복세 지속과 주요 고객사인 삼성전자의 추가 투자 등으로 관련 모듈 수요가 증가하며 외형 성장세 유지할 듯.

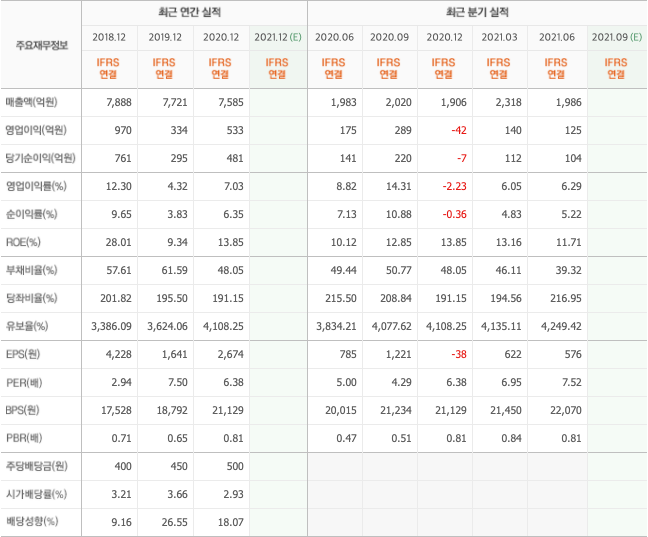

한국항공우주(047810) :: 천궁 관련주

기업개요

- 한국항공우주는 항공기 부품 및 완제품의 제조 및 판매를 주력사업으로 영위하고 있으며, 경상남도 사천시 사남면에 본사 및 공장을 두고 있음.

- 군용기 등 방산 품목은 방위사업청과의 계약을 통해 군부대로 납품하며, 민간 항공기 부품의 경우 미국의 Boeing, Lockheed Martin 등 최종 수요처로 수출됨.

- 한국항공우주는 국내에서 유일한 항공기 체계종합 및 제작 업체로서 국내 항공기 시장에서 독보적인 지배력을 유지하고 있음.

실적 및 분석

- 한국항공우주는 해외 부품 납품 감소에도 KF-X 한국형 전투기 개발 사업, 육군 노후 헬기 대체, 소형무장헬기 및 소형 민수헬기 개발 사업 등으로 방산부문 수주 증가하며 전년 동기 대비 매출 성장.

- 대손상각비 환입으로 판관비 부담 완화되었으나 원가율 상승하며 반기 영업이익률 및 순이익률은 전년동기대비 저하되었음.

- 한국항공우주는 KF-X 등 방산부문 수주가 견조하게 이어지겠으나, COVID-19의 장기화에 따른 민항기 수요 부진으로 완제기 및 기체부품 수출 감소하며 매출 성장은 제한적일 듯.

* 주의 - 본 자료는 투자를 유도할 목적으로 작성된 것이 아니라 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고자료 입니다. 본 자료는 신뢰할 만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 그 정확성이나 완전성을 보장할 수는 없습니다. 감사합니다.