경제

-

비료 관련주 대장주 7종목2021.11.04

-

BST: 기술 수익률 5%, 할인율 4%, 배당률 2개월 인상2021.09.13

-

애플: 잠시 멈춰야 할 시간?2021.09.12

-

역대 가장 왜곡된 노동시장: 부문별 차트2021.09.11

-

돈이 판도를 바꾸고 있다: Look At M&A2021.09.10

-

애플: 제2의 도시주의적 베헤못이 계속해서 배달2021.09.09

-

넷플릭스: 무료 현금 흐름 가능2021.09.08

-

피더스: 현재 8.6%의 수익률을 보이고 있는 우수한 배당 성장주2021.09.07

-

저탄소 경제를 위한 청정 녹색 투자2021.09.06

-

큰 돈은 지금 어디로 가고 있을까?2021.09.06

비료 관련주 대장주 7종목

비료 관련주 대장주 7종목

디젤 차량 운행에 꼭 필요한 '요소수 품귀'로 인한 대란이 내년 농사까지 영향을 줄 수 있다는 우려가 커지고 있습니다. 요소비료를 만드는 재고가 전년 대비 5분의1 수준으로 거의 바닥난 데다가 요소값이 급등하고 있기 때문입니다.

요소수는 요소에다 증류수를 섞어 만드는데 본격 확산한 것은 지난달 중순부터입니다. 국내 한 비료업체의 창고에는 요소와 칼륨 등의 재고가 크게 줄었다는 호소가 급증하고 있습니다.

비료업계 관계자는 내년 생산 물량을 위해 유지해온 업체 전체의 재고가 평상시의 5분의 1수준으로 사실상 바닥이라고 밝혔습니다. 요소 수입 자체가 어려워지면서 수입가가 급등해 현 유통가의 2배 인상이 불가피해 내년 농사에도 영향을 줄 수밖에 없다는 지적입니다.

한탑(002680) :: 비료 관련주

기업개요

- 동사는 소맥분과 배합비료의 제조 및 판매를 주요사업으로 영위하고 있으며, 부산에 본사 및 제분공장을, 양산에 비료공장을 두고 있음.

- 국내 제분업체는 한국제분협회 소속업체 기준으로 8개사가 경쟁하고 있으며, 동사는 기존거래선 유지, 관리 및 신규 거래선 확대 등을 통해 안정적 영업환경을 확보하고 있음.

- 종속기업으로 부동산투자 및 자동차 부분정비를 하는 (주)에쓰비와 보호용 테이프를 제조하는 (유)CHOICE PRO-TECH 등을 보유.

실적 및 분석

- 제분 부문 및 배합비료 부문의 판매 증가에도 비료 상품 판매가 부진한 가운데 종속기업 에쓰비의 수입자동차 판매 부진 등으로 전년대비 매출 감소.

- 원가구조 개선에도 대손상각비 증가로 판관비 부담 확대되며 전년대비 영업손실 규모 확대, 법인세수익 증가에도 기타대손상각비 발생으로 순손실 규모도 확대.

- 내수경기 회복세로 소맥분 등의 판매는 증가될 것으로 예상되나 배합비료 시장의 경쟁심화, 닛산 자동차의 한국 철수에 따른 종속기업 에쓰비의 부진으로 매출 성장 제한적일 듯.

한일비료(005860) :: 비료 관련주

기업개요

- 1968년 11월 배합비료의 제조 및 판매를 주 영업목적으로 설립되었으며, 1994년 11월 코스닥시장에 상장됨.

- 낙농비료는 1998년 서울우유협동조합과 월 3,700톤 주문생산계약을 시작으로 현재까지 거래관계를 지속해 오고 있으며, 양돈비료는 개별 양돈농가에 판매하고 있음.

- 종속기업으로 (주)케이미트, (주)케이미트광주, 산동한일비료유한공사, (주)아주푸드시스템, 한일에프에스(주) 등을 보유하고 있음.

실적 및 분석

- 축우비료 판매 증가에도 양계 및 양돈비료의 판매가 감소한 가운데 내수경기 침체에 따른 수입육 판매 부진으로 전년대비 매출 소폭 감소.

- 보관료, 대손상각비 감소로 판관비 부담 완화되었으나 원가율 상승으로 전년대비 영업이익률 소폭 하락, 그러나 외화 관련 영업외수지 개선으로 순이익 흑자전환.

- 양계, 양돈 사육두수 정체로 배합비료 부문의 판매 증가는 제한적일 것으로 예상되나, 내수 경기회복에 따른 수입육 판매 증가로 매출 성장 전망.

미래생명자원(218150) :: 비료 관련주

기업개요

- 동사는 비료 판매업 및 제조업, 축산관련 컨설팅업 등을 주요 사업으로 영위하고 있으며, 싱가포르와 중국에 해외 현지법인을 두고 있음.

- 2018년 7월 경기도 이천 제1공장 내 특수가공원료 라인 증설 및 제2공장 내 프리믹스 첨가제 전문공장 신설, 이를 통한 안정적인 생산능력 확보 및 시장점유율 확대가 기대됨.

- 자체개발 원료 물질 GABA를 적용하여 스트레스 완화 기능을 갖춘 기능성 펫푸드를 출시하여 펫푸드 시장 본격 진출하였으며, 2020년 6월 옵티펫 온라인 쇼핑몰을 오픈함.

실적 및 분석

- 비료 부문의 프리믹스 첨가제, 반료동물 건강기능식품의 판매 증가에도 기능성 원료 및 첨가제의 판매 감소와 해외법인의 부진으로 전년대비 매출 규모 축소.

- 인건비 증가로 판관비 부담 확대되었으나 원가구조 개선으로 전년 수준의 영업이익률 유지, 기타대손상각비 증가에도 법인세비용 감소로 순이익률 역시 전년 수준을 유지.

- 반려동물 분양 증가에 따른 펫코노미 시장의 성장과 함께 옵티펫 매출 증가가 기대되며 영유아용 HMR회사 푸드트리 연결 편입 효과로 사업다각화하며 매출 성장 전망.

사조동아원(008040) :: 비료 관련주

기업개요

- 배합비료 제조 및 판매사업을 영위할 목적으로 설립되어 2008년 동아제분과의 합병을 통해 소맥분 제조 및 판매사업도 영위 중이며, 2017년 8월 한국제분을 흡수합병함.

- 충남 당진과 부산 및 인천에 제분공장을, 충남 당진과 강원도 원주에 비료공장을 각각 보유하고 있는 가운데 사업부문은 제분부문과 생물자원부문, 기타부문으로 구분됨.

- 종속기업으로 윤활유 및 석유류 운송알선업을 영위하는 하나에너지와 종돈, 오리사육업을 영위하는 농업회사법인천안팜을 보유하고 있음.

실적 및 분석

- 매출 감소에도 원가율 하락 및 판관비 부담 완화로 전년대비 영업이익률 상승, 외화 관련 영업외수지 개선으로 순이익률도 상승.

- 고급건면용 제분의 판매 증가, 양돈 등의 기타사업부문의 성장에도 소맥분 상품, 배합비료 부문의 부진으로 전년대비 매출 소폭 감소.

- 양돈의 사육두수 정체로 배합비료 부문의 성장은 제한적일 것으로 예상되나, 펫 비료 부문의 확대, 수익성이 낮은 쌀도정, 양계비료 부문의 축소로 매출 성장 및 수익성 개선될 듯.

팜스토리(027710) :: 비료 관련주

기업개요

-팜스토리는 1991년 4월에 설립되어 1996년 7월 코스닥시장에 상장되었으며, 배합비료 제조 및 축산물 임가공 도축, 관련 도소매업을 주 사업으로 영위하고 있음.

-2014년말 편입된 자회사 마니커 에프앤지를 통해 육가공 생산 및 영업을 일원화하여 관련 효율성 증대 및 원가절감으로 수익구조 개선을 도모하고 있음.

-팜스토리는 최상위 지배회사는 이지바이오이며, 주요 종속기업으로 마니커 에프앤지, 팜스월드를 보유, 또한 곡물 재배업을 영위하는 러시아 해외법인을 보유하고 있음.

실적 및 분석

-팜스토리는 가금 사업부의 역성장에도 사육두수 증가에 따른 배합비료 판매 증가, 육가공 사업부의 양호한 성장, 해외 곡물생산법인의 성장 등으로 전년 동기 대비 매출 증가.

-매출 증가에 따른 원가 및 판관비 부담 완화로 전년동기대비 영업이익률 상승, 금융수지 개선 등으로 법인세비용 증가에도 순이익률 상승.

-팜스토리는 가축 사육두수 증가로 배합비료 판매가 양호한 모습을 보일 것으로 예상되며, 해외 곡물생산법인의 양호한 성장세 지속 등으로 매출 성장세 이어갈 전망.

고려산업(002140) :: 비료 관련주

기업개요

-고려산업은 1976년 신한제분의 배합비료 공장을 인수, 1977년에 부산공장, 1986년에 대구공장을 준공하여 배합비료 제조 및 판매업을 영위하고 있음.

-미국, 브라질 등으로부터 주요 원재료인 옥수수, 대두박 등의 원재료를 수입하고 있어 국제 곡물 가격 및 환율 변동에 민감함.

-고려산업은 전국 배합비료 업체는 50여 개사로 90여 개 공장을 운영하고 있으며, 농협의 비료시장점유율은 약 30% 정도를 보이고 있음.

실적 및 분석

-고려산업은 배합비료 시장 내 경쟁심화에도 안정적으로 비료사업을 영위하였으나, 임대수익 감소 등으로 전년 동기 대비 매출 규모 소폭 축소.

-원가구조 개선 및 판관비용 감소로 전년동기대비 영업이익률 상승, 생장물 평가손실 발생 등 영업외 수지 저하에도 순이익률 상승.

-고려산업은 가축 사육두수 증가로 배합비료 수요가 증가할 것으로 예상되는 가운데 영남권에서의 안정적 사업지위를 기반으로 매출 성장 가능할 전망.

선진(136490) :: 비료 관련주

기업개요

-선진은 배합비료 제조 및 판매업, 축산물 가공 및 판매업 등을 영위할 목적으로 1979년 8월에 설립되었으며, 2011년 1월 (주)선진지주로부터 인적 분할되어 재상장함.

-배합비료 부문은 물류센터 5개소를 운영하고 있으며, 식육 부문은 돈육 브랜드 선진포크를 현대백화점, 롯데슈퍼, 홈플러스 등 대형매장에 납품하고 있음.

-선진은 종속기업으로는 농업회사법인(주)선진한마을, (주)선진 팜, (주)선진에프에스, (주)선진 햄, 미얀마 법인 등을 보유하고 있음.

실적 및 분석

-선진은 배합비료 판매 호조, 식육 및 양돈 사업부의 양호한 성장, 육가공 제품 판매 증가 등 전 부문의 고른 성장으로 전년 동기 대비 매출 신장.

-매출 신장에 따른 원가 및 판관비 부담의 완화로 전년동기대비 영업이익률 상승, 외화 관련 영업외 수지 개선, 법인세비용 감소로 순이익률 상승.

-선진은 계열화 농장 내 돼지 사육두수 증가와 함께 배합비료 판매가 양호한 모습을 보일 것으로 예상되는바, 매출 성장세 이어갈 전망.

이지바이오(353810) :: 비료 관련주

기업개요

-이지바이오는 2020년 5월 존속회사인 (주)이지홀딩스와 신설회사 (주)이지바이오로 분할되어 설립되었으며, 동년 6월 재상장하여 사업영위 중임.

-자돈 비료, 비료첨가제 사업부문을 인적분할, 주요 사업으로 영위 중인바, 매출 비중은 2020년 반기 기준 자돈비료 52.77%, 비료첨가제 47.23%를 차지하고 있음.

-이지바이오는 1988년부터 비료 첨가제 연구 및 생산기반을 구축하여 발효공학, 효소공학 등의 기술을 보유한 기업으로 미국, 콜롬비아, 중국 등 30여 개국에 수출하고 있음.

실적 및 분석

-이지바이오는 COVID-19 확산에 따른 가정식 육류 소비 확대 및 육류가격 역시 상승하는 등 자돈비료 및 비료첨가제 시장의 수요가 증가하고 있어 2020년 상반기 21,550백만 원을 시현.

-자돈비료 및 첨가제 시장의 안정적 수요에 따른 매출시현 및 적정 수준의 원가, 고정비 등으로 영업이익률은 18.16%를 시현하였고, 순이익률 13.13%로 양호한 편임.

-이지바이오는 COVID-19 재확산에도 불구하고, 중동 및 아프리카, 중국 등에서 높은 성장성을 보이고 있으며, 자돈 수요가 꾸준히 증가하고 있어 외형확대 및 고수익 구조가 예상됨.

이지홀딩스(035810) :: 비료 관련주

기업개요

-이지홀딩스는 1988년 3월에 설립되어 축산물 수직계열화를 이룬 지주회사로서 배합비료 및 첨가제 제조 및 판매업을 영위하고 있음.

-원재료 대부분을 수입에 의존하고 있어 국제 곡물 가격 및 환율 변동에 영향을 받으나 비료사업부는 주로 고부가 비료 생산으로 비교적 안정적인 마진을 확보함.

-이지홀딩스는 주요 종속기업으로 (주)마니커에프앤지, (주)마니커, (주)팜스토리, (주)정다운, (주)이지팜스 등을 보유하고 있음.

실적 및 분석

-이지홀딩스는 가금 사업 부문의 부진에도 가축 사육두수 증가에 따른 배합비료 판매 증가와 축산 및 육가공 부문의 성장으로 전년 동기 대비 매출 소폭 증가.

-매출 증가에 따른 판관비 부담 완화에도 원가구조 저하로 전년동기대비 영업이익률 하락, 분배 자산집단 처분이익 발생으로 순이익률 상승.

-이지홀딩스는 공급과잉 지속으로 가금 사업 부문의 회복이 제한적일 것으로 예상되나, 계열화 부문의 배합비료 판매 증가, 가공식품 판매 증가 등으로 매출 성장 가능할 전망.

팜스코(036580) :: 비료 관련주

기업개요

-팜스코는 1999년 10월에 설립되어 배합비료업을 주요 사업으로 영위하고 있으며, 신선식품 판매 및 도축업, 육가공, 양돈업, 태양광, 퇴비화 사업도 수행하고 있음.

-안성, 정읍 등 4개의 비료공장을 가동하여 전 축종 비료를 제조 및 판매하고 있으며, 배합비료에서 양돈, 신선육, 육가공에 이르는 수직계열화 구축으로 경쟁력을 확보함.

-팜스코는 주요 종속기업으로 양돈업을 영위하는 (주)팜스코 바이오인 티와 비료 제조업을 영위하는 PT FARMSCO FEED INDONESIA를 보유하고 있음.

실적 및 분석

-팜스코는 종속기업 팜스코 푸드의 돈가스 판매 부진 등에도 양돈비료가 판매가 양호한 모습을 보인 가운데 신선육 판매도 호조를 보이며 전년 동기 대비 매출 신장.

-매출 신장에 따른 원가 및 판관비 부담 완화로 전년동기대비 영업이익률 상승, 법인세비용 증가에도 순이익 흑자 전환.

-팜스코는 가축 사육두수 증가로 비료 판매가 양호한 모습을 보일 것으로 예상되며, 안정적 거래처를 기반으로 선선육 판매도 증가하며 매출 성장 가능할 전망.

한농화성(011500) :: 비료 관련주

기업개요

-한농화성은 계면활성제와 글리콜에테르 등 화학약품의 제조 및 판매를 목적으로 1976년 7월 설립되었으며 2003년 1월 유가증권시장에 상장됨.

-주요 매출 품목은 글리콜에테르와 계면활성제, 특수산업용 유화제 등의 정밀화학제품이며, FM(기능성 모노머), 글라임 등 첨단화학제품의 비중을 확대하고 있음.

-한농화성은 주요 거래처로 LG화학, 켐트로닉스, 롯데케미컬 등이 있으며, 400개 이상의 거래처를 확보, 다양한 제품을 안정적으로 공급하고 있음.

실적 및 분석

-한농화성은 COVID-19 확산에 따른 개인위생개념 강화로 계면활성제 매출은 증가하였으나, 글리콜에테르, 특수산업용 유화제의 판매 부진으로 전년 동기 수준 매출 규모 유지.

-판관비 증가에도 매출원가율 개선으로 전년 동기 대비 영업이익률 상승하였으며, 관계기업 지분법 이익 증가 및 기타 영업외 수지 증가로 순이익률 상승.

-한농화성은 계면활성제의 꾸준한 수요 및 각국의 경제활동 재개에 따른 반도체 등 세정제로 사용되는 GE 등의 판매 회복으로 매출 증가 기대되며, 수익성 역시 원가개선으로 상승 유지.

* 주의 - 본 자료는 투자를 유도할 목적으로 작성된 것이 아니라 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고자료 입니다. 본 자료는 신뢰할 만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 그 정확성이나 완전성을 보장할 수는 없습니다. 감사합니다.

'경제' 카테고리의 다른 글

| BST: 기술 수익률 5%, 할인율 4%, 배당률 2개월 인상 (0) | 2021.09.13 |

|---|---|

| 애플: 잠시 멈춰야 할 시간? (0) | 2021.09.12 |

| 역대 가장 왜곡된 노동시장: 부문별 차트 (0) | 2021.09.11 |

| 돈이 판도를 바꾸고 있다: Look At M&A (0) | 2021.09.10 |

| 애플: 제2의 도시주의적 베헤못이 계속해서 배달 (0) | 2021.09.09 |

BST: 기술 수익률 5%, 할인율 4%, 배당률 2개월 인상

BST: 기술 수익률 5%, 할인율 4%, 배당률 2개월 인상

2021년 9월 12일 오전 9시 15분 ETBST(BlackRock Science and Technology Trust)31 코멘트23 Likes

요약

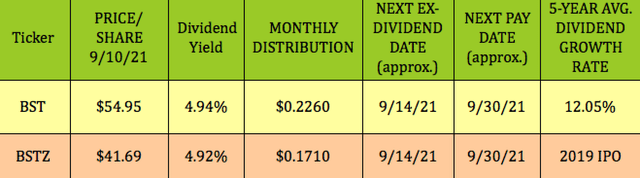

- BST는 4.94%의 수익률을 내고 매달 지급한다.

- 경영진은 BST와 BSTZ에 대해 지난 12개월 동안 두 차례 월별 배당금을 인상했다.

- BST와 BSTZ는 NAV에 할인 판매하고 있다.

- 우리는 BST와 BSTZ 보유, 배당, 실적, 그리고 다른 속성들을 비교한다.

- 이런 투자 아이디어를 더 찾고 있나? Hidden Divil Stocks Plus에서 독점 구매하십시오. 자세한 정보 »

게티 이미지를 통한 피란카/E+

기술 부문에서 매력적인 배당 수익률을 찾고 있는가? 싸게 살까, 싸게 살까? 둘 다 어때? 소득 투자자들은 종종 기술 분야에서 가장 높은 수익률을 위해 폐쇄형 펀드를 이용한다.

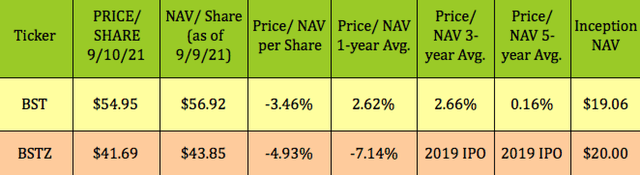

마침 2019년 기업공개(IPO)한 블랙록 과학기술신탁(BST)과 동생 블랙록과학기술신탁(BSTZ) 2명이 NAV에 할인판매하고 있다.

CEF에 투자할 때 유용할 수 있는 한 가지 전략은 NAV에 대한 할인으로 구매하는 것인데, 이는 과거 할인액보다 더 깊은 금액이다. BST의 경우 현재 -3.46% 할인이 1년 평균 보험료 2.62%, 3년 평균 보험료 2.66%, 5년 평균 보험료보다 저렴하다.

그러나 BSTZ는 2019년 6월 IPO를 하면서 약 2년밖에 되지 않았다. NAV에 대한 1년 평균 -7.14% 할인은 현재 -4.93%보다 심도 있는 할인이다.

두 펀드 모두 IPO 이후 NAV/지분이 두 배 이상 증가했다. 그것은 훨씬 짧은 역사에서 BSTZ에게 꽤 큰 업적이다.

프로파일:

두 펀드는 모두 동일한 경영진을 공유하며, 경상소득, 경상이익, 장기 시세차익의 조합을 통해 수익과 총수익률을 제공하는 투자목표를 열거한다. 정상적인 시장 상황에서, 그들은 어떤 시가총액 범위의 미국과 비 미국 과학기술 회사가 발행하는 지분증권에 적어도 80%의 총자산을 투자하게 될 것이며, 과학기술의 개발, 발전, 이용으로부터 신속하고 지속 가능한 성장 잠재력으로 선택될 것이다. (BST 사이트)

BSTZ는 BST와 같은 일반목표를 열거하면서도, 「기술개발을 선도하는 차세대·신흥기업으로의 접근」을 통해 「기술분야의 혁신성장」을 도모한다. 우리는 그것이 몇몇 사설 기술 거래에 투자했다는 것을 알아챘고, 그것은 그것을 유리하게 만든 것 같다. 홀딩스 섹션에서 자세히 알아보십시오.

BST가 하루 평균 거래량은 더 높은 반면, BSTZ의 자산 기반은 3.4B달러로 BST의 1.83B보다 훨씬 크다. 그들 둘은 거의 동일한 4.95%의 수익률로 매달 지불한다. BST의 지출은 조금 낮고, BSTZ의 118에 비해 127개의 투자를 보유하고 있다.

두 펀드는 모두 수익률 제고를 위해 커버드콜을 이용하는데, BST는 BSTZ의 경우 20.66% 대비 28.23%의 높은 비율을 보이고 있다. 어느 펀드도 지렛대를 사용하지 않는다.

성능:

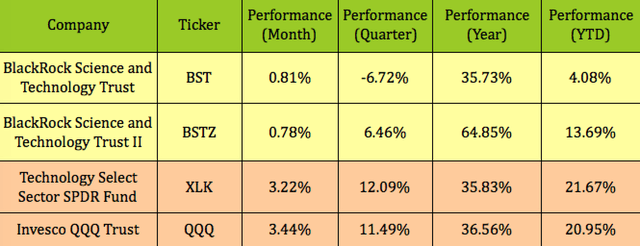

BST는 지난 1년, 분기, 현재까지 BSTZ에 비해 뒤처져 있고, 같은 기간과 지난 한 달 동안 나스닥에 뒤처져 있다. 추정컨대, BST가 뒤처진 주된 이유는 7월에 840만주의 권익공여를 525.51달러로 해 유통기한에 NAV/지분의 94%를 차지했기 때문일 것이다. 이 거래로 3억5천9백만 달러가 모금되었다.

BSTZ는 지난 1년 동안 광범위한 기술 부문과 나스닥을 능가했지만, 다른 기간에는 뒤쳐졌다.

더 돌이켜보면, BST는 2017년부터 2020년까지 가격과 NAV 기준으로 모닝스타 US CEF 섹터 에쿼티 카테고리를 앞질렀기 때문에 2021년은 지금까지 특출난 수준이다.

2019년과 2020년은 각각 37.82%, 60.12%의 NAV 수익률을 기록하며 특히 강세를 보였다.

(BST 사이트)

홀딩스:

BST는 BSTZ의 52.5% 대비 70%로 대형캡의 할당이 훨씬 높은 반면, BSTZ는 중·소형캡에 더 집중하고 있다 - 소형캡 노출도 28.6%로 BST의 약 15%의 2배에 달한다. 또 다른 큰 차이점은 BST가 현금과 파생상품에서 9%를 보유하고 있다는 점이다.

지역적으로 BST는 70%의 노출로 BSTZ의 59%보다 북미 지역을 선호하며, BSTZ는 신흥 시장, 유럽 및 아시아 태평양 지역에 훨씬 더 많이 노출된다.

BST의 상위 10개 홀딩스에는 카카오, 프로젝트 카프카, ASML과 같이 잘 알려지지 않은 많은 미국 기술 대기업들이 포함되어 있다. 이들 기업 주식은 BST 포트폴리오의 약 23%를 차지한다.

(BST 사이트)

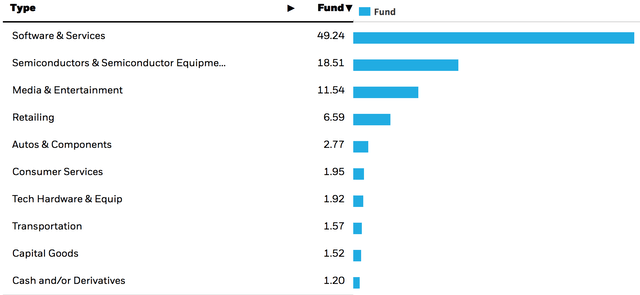

BST의 상위 2개 부문 - (소프트웨어 및 서비스, 반도체 및 장비)은 BSTZ의 68%에 비해 포트폴리오의 약 60%를 차지한다. 미디어와 엔터테인먼트의 13% 가중치는 BSTZ의 11.5% 가중치보다 높다. 소매 노출도 BST의 포트폴리오에서 다소 낮은 반면, BSTZ는 오토와 컴포넌트에 대한 노출도가 약간 더 높다.

(BST 사이트)

BSTZ의 상위 10개에는 BTZ와 동일한 미국 기술명인 마벨과 스퀘어 두 개만 포함되어 있다. BSTZ의 상위 10개 기업이 포트폴리오의 24.72%를 차지한다. BSTZ는 스냅, 테슬라, 카카오를 10위권 안에 들고 있어 BST의 10위권보다 더 다양하다.

(BSTZ 사이트)

앞서 언급했듯이, BSTZ의 개인 보유는 2021년에 지금까지 어느 정도 부가가치를 주었다.

그는 "포트폴리오에서 5대 기여자 중 2명이 민간투자로, 양자컴퓨팅 기업 싸이퀀텀이 가장 큰 긍정적 영향을 미쳤다"고 말했다. 실리콘밸리에 본사를 둔 이 회사는 글로벌파운드리사와의 제휴를 발표했으며, 그들은 2025년까지 100만 qubit 이상의 상업용 양자컴퓨터를 생산할 것으로 기대하고 있다.

클라나의 개인 자리도 가장 큰 기여자 가운데 등장했다. 스웨덴에 본사를 둔 이 회사는 구매자들이 무이자 할부로 지불할 수 있도록 한다. 그 회사는 분기 동안 약 1억 6천만 달러에 전자상거래 기술 플랫폼인 히어로 타워를 인수했다. 지난 6월 추가 자금조달 결과 유럽 최고의 유니콘인 이 회사는 450억 달러(약 4조5000억 원)로 평가됐다. (BSTZ 사이트)

BSTZ는 소프트웨어 및 서비스 노출량이 49.2%로 BST의 43%보다 높다.

(BSTZ 사이트)

배당금:

두 펀드는 모두 매월 지급되며 수익률은 5%에 불과하지만 이는 최근 기사에서 다룬 높은 수익률에 비해 낮은 수준이지만 여전히 소득 투자자들에게 신뢰할 수 있는 수익을 제공하는 동시에 기술 부문에 노출되고 있다.

두 펀드는 지난 1년 동안 두 차례 월간 분배를 올렸으며, BST의 최근 인상분은 3월에 나온 것으로, 그 당시 1.1870달러에서 2.2260달러로 인상되었다.

마찬가지로, BSTZ도 3월에 지급액을 1.1150달러에서 1.1710달러로 인상했다.

달리 명시되지 않은 한 DoubleDividendStocks.com에서 제공하는 모든 테이블.

이 글은 에 의해 쓰여졌다.

더블 배당주따르다

33.11K 팔로워

히든 배당주 플러스의 저자

더 나은 포트폴리오 수익을 위해 견고한 수익률을 뒷받침하는 5-10%의 수익률을 목표로 한다.

http://www.DoubleDividendStocks.com

배당 투자, 중기적 지평선, 가치

2009년 이후 기부자

로버트 하우버 MBA(MBA)는 18년간 업계 선두의 기업에서 재무 부사장을 지냈으며 더블디비덴드스톡스라는 이름으로 SA 기사를 발행한다. TipLranks는 모든 금융 블로거 중 상위 25개에서 더블디비덴드스톡스를 평가하며, Awarding Alpha는 배당 아이디어, 기본 재료, 유틸리티를 포함한 여러 범주 중 상위 5개에서 우리를 평가한다. 우리는 2가지 투자 서비스를 제공한다: "Hidden Diviling Stocks Plus"는 과소배당 및 저평가된 수입 차량에 초점을 맞춘 새로운 탐색 알파 마켓플레이스 서비스다. HDS+는 높은 수익률에 힘입어 5%~10%의 배당수익률로 세계 시장을 스스킹해 탄탄한 소득기회를 찾는다. 수익률을 높이려는 소득 투자자들을 위한 최고의 배당주와 옵션 판매 전략을 담은 투자 뉴스레터/닷컴. https://www.DoubleDividendStocks.com 웹사이트에는 또한 부문별 고배당주, 커버드 콜즈 및 현금 보안 풋스 테이블, 배당주 블로그, 주식 시장 뉴스와 데이터 페이지 등이 있다. 845-225-4094

공개: I/We는 주식 소유권, 옵션 또는 기타 파생상품을 통해 BST 주식에서 유익한 장기적 지위를 갖는다. 이 글은 내가 직접 썼는데, 나만의 의견을 표현한 것이다. 나는 그것에 대한 보상을 받지 않을 것이다. 나는 이 기사에서 주식이 언급된 어떤 회사와도 거래 관계가 없다.

추가 공개: 우리의 DoubleDividendStocks.com 서비스는 배당주에 대한 옵션 판매를 특징으로 한다. 그것은 우리의 알파 히든 배당주 플러스 서비스와 별개의 서비스다.

고지도 사사: 이 제공 은 아니다 본 기사는 정보 제공 목적으로만 작성되었으며, 개인 투자 자문용으로 작성되지는 않았다. 이 기사에 언급된 투자 차량에 투자하기 전에 실사를 연습하십시오.

23 Likes

Like This 기사

저장을

공유인쇄하다

'경제' 카테고리의 다른 글

| 비료 관련주 대장주 7종목 (0) | 2021.11.04 |

|---|---|

| 애플: 잠시 멈춰야 할 시간? (0) | 2021.09.12 |

| 역대 가장 왜곡된 노동시장: 부문별 차트 (0) | 2021.09.11 |

| 돈이 판도를 바꾸고 있다: Look At M&A (0) | 2021.09.10 |

| 애플: 제2의 도시주의적 베헤못이 계속해서 배달 (0) | 2021.09.09 |

애플: 잠시 멈춰야 할 시간?

애플: 잠시 멈춰야 할 시간?

2021년 9월 8일 오전 11시 14분 ET애플(AAPL)62 코멘트10 Likes

요약

- PEG비율은 기업의 P/E 비율을 기대수익 증가율과 비교하는 평가 측정치다.

- 애플의 전진 P/E비 27.8배는 그 자체로 우려되는 것은 아니지만, 급상승하는 전진 PEG비율은 단기적으로는 적기가 될 수도 있다.

- 이것이 애플의 다음 후퇴를 촉발시킬 수 있을까?

- 이런 투자 아이디어를 더 찾고 있나? Option Income Advisor에서 독점적으로 구입하십시오. 자세한 정보 »

게티 이미지를 통한 Ja'Crispy/iStock

그들은 당신이 애플을 소유해야 한다고 말하지만, 그것을 거래해서는 안 된다...

지난 5년간 장기 투자자들은 놀라운 연 42%의 수익을 누려왔기 때문에 분명 약간의 진실이 있다.

그렇기는 하지만, 우리 모두는 ...을 경고하는 널리 사용되는 투자 거부권에도 익숙하다. 과거의 실적은 미래의 결과를 보장하지 않는다.

이건 애플을 때리는 기사가 아니야... 나는 그 주식을 소유하고 있고 그것을 계속 소유할 것이다. 그러나 나는 또한 이러한 놀라운 역사적 반등이 계속될 것이라고 생각하는 너무 순진하고 싶지 않다.

이 기사의 요점은 미래의 수익률 기대치를 평가하고 수익을 창출하고 총 수익률을 극대화하기 위해 핵심 애플 포지션을 중심으로 거래할 수 있는 몇 가지 방법을 강조하는 것이다.

여기 향후 12개월 동안의 애플에 대한 우리의 거래 전략을 상세히 기술한 비디오가 있다. (해설이 기사 나머지 부분에 대한 훌륭한 소개인 만큼 먼저 이것부터 들어라.)

대량생산과 성장둔화의 법칙

우리는 애플에게 결국 그런 일이 일어날 줄 알았다. 시가총액이 2조6천억 달러인 상황에서 애플 주식의 수익률이 매년 20% 이상 증가할 것이라고 가정하는 것은 현실적이지 않다... 특히 향후 몇 년간 매출과 수익이 크게 둔화될 것으로 예상되기 때문에 더욱 그렇다.

아래 차트에서 보듯 2021 회계연도 애플은 대유행 중심의 기술 업그레이드 혜택을 받아 매출과 EPS가 급증했다.

그러나 2022 회계연도 매출과 EPS는 각각 3783억 달러(+3.4%), 주당 5.63달러(+1.2%)로 둔화될 전망이다. 2023 회계연도에는 각각 3945억 달러(+4.3%), 5.86달러(+4.0%)를 기록했다.

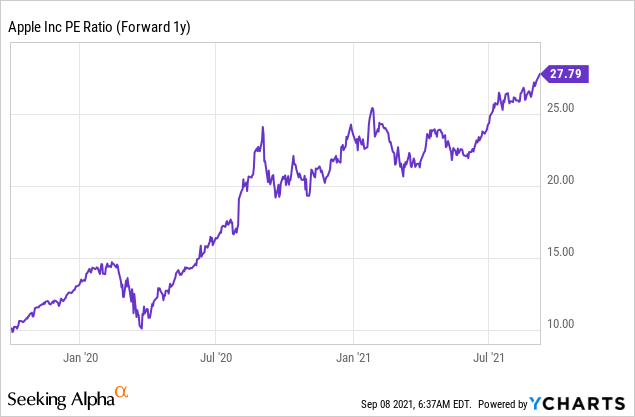

그렇기는 하지만 전염병 최저치 이후 주가가 179%나 급등하면서 애플의 전진 P/E 비율은 27.8배로 두 배 이상 높아졌다.

YChart별 데이터

치솟는 PEG 비율

공정하게 말하면, 상승하는 P/E 비율이 항상 그 자체로 빨간 깃발인 것은 아니다. 사실, 애플은 안정적인 성장 프로필과 일관된 현금 흐름 생성으로 인해 확실히 어느 정도 다중 확장을 할 자격이 있다.

그러나 애플의 상승하는 P/E 비율과 미래의 성장 둔화를 비교한다면, 그것은 약간 걱정스럽다.

선도가격/수익 대 성장[PEG] 비율은 기업의 선도 P/E 비율을 선도 EPS 성장률로 나눈 값이다.

이론상으로는 미래의 실적 성장률이 높을수록 투자자는 회사에 기꺼이 돈을 지불해야 한다.

성장주의 좋은 방법은 1.0 대 2.0의 PEG 비율을 목표로 하는 것인데, 이는 투자자가 회사의 향후 실적 성장률을 1.0배에서 2.0배까지 지불하게 된다는 것을 의미한다.

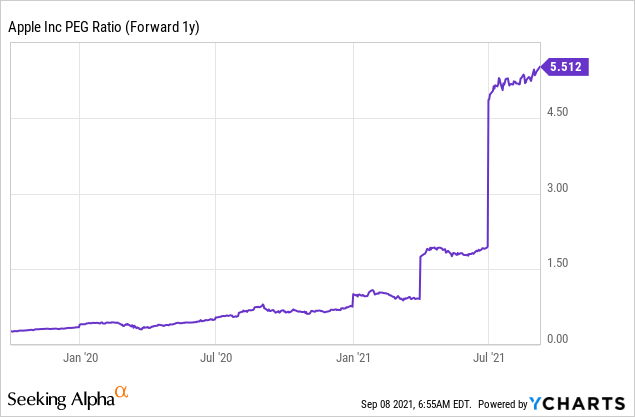

그만큼 애플의 전진 PEG 비율이 5.51까지 치솟았다.

YChart별 데이터

현재 수준에서 투자자는 애플이 예상한 5.5배의 미래 수익 증가율을 5.0%까지 지불하고 있다. 꽤 부자처럼 느껴지는군

일시 중지 시간?

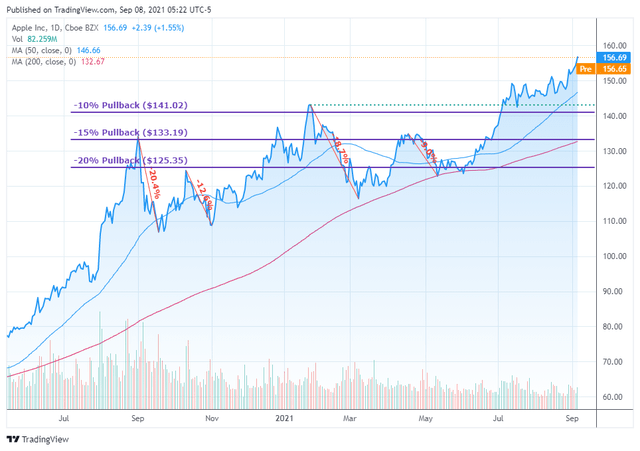

애플사의 투자자로서, 당신은 그 주식은 큰 후퇴로부터 면역이 되지 않는다는 것을 알고 있다.

실제로 주식은 이미 지난 12개월 동안(2020년 3월 31% 하락은 포함하지 않음) 9% 이상의 4차례의 조정을 받았다.

역사적 거래 패턴으로 볼 때 애플 주가가 현재 수준에서 10%에서 20% 정도 후퇴하는 것은 문제되지 않는다.

위 도표(퍼플 라인)에서 볼 수 있듯이, 이는 풀백(pullback) 범위가 $125.00 ~ $141.00(그리고 전방 P/E 비 범위는 21.3x ~ 24.1x)인 것과 같다.

우리는 이 범위로의 어떤 후퇴도 당신의 애플에서의 장기적 지위를 더할 수 있는 기회로 보고 싶다.

트레이딩 플랜

커버드 콜(covered call)은 단기적으로 상승폭이 제한적이라고 생각되는 주식(또는 매각하고자 하는 주식의 전략적 퇴출)에 대한 수익을 창출할 수 있는 좋은 방법이다.

현금담보 풋 트레이드를 분석할 때 우리가 살펴보는 두 가지 주요 데이터 포인트는 다음과 같다.

- 프리미엄 수익률(또는 월 평균 수익률%): 옵션의 유효기간이 만료된다고 가정하는 자본에 대한 기대수익률(현금외환입액)

- 이익 상승률: 주식의 잠재적 자본 이득뿐만 아니라 회수된 옵션 프리미엄을 포함한 상승 이익 잠재력 측정.

이제 애플의 커버드 콜 분석을 살펴봅시다. 우리는 21일 10월 15일에 만료되는 10월 월 계약서에 초점을 맞추고 있다.

우리는 지금 10월 15일 165달러의 파업이 정말 마음에 든다. 월 평균 수익률이 1.0%이고 38일 이내에 6.5%의 수익률을 상승시킬 수 있을 것이다.

결론

Apple에 대한 당사의 장기적(및 단기적) 관점에 따르면, 향후 12개월 동안 귀사의 주식 포지션에 대한 커버드 콜을 기회적으로 매도하는 것이 주식 통합에 따라 추가 수익을 창출하는 좋은 방법이 될 수 있다고 본다.

All graphics and images by Parsimony Research except where noted otherwise.

This article was written by

Parsimony Investment ResearchFollow

15.6K Followers

하방 리스크를 줄이고 연간 12% 이상의 수익률을 창출하는 입증된 공식

https://www.optionincomeadvisor.com

Income, Options, CFA, Portfolio Strategy

Contributor Since 2011

Parsimony Research provides option income research, tools, and analysis to investors subscribed to the Option Income Advisor.

트리플 인컴 휠 전략(현금 담보 풋 및 커버드 콜)은 하방 리스크가 적은(기존의 매입 및 보유 배당주 포트폴리오에 비해) 더 많은 수입을 창출하는 데 도움이 될 것이다.

YouTube: Triple Income Wheel

공개: 주식 소유권, 옵션 또는 기타 파생상품을 통해 AAPL 주식에 대한 유익한 장기적 지위를 갖는다. 이 글은 내가 직접 썼는데, 나만의 의견을 표현한 것이다. 나는 그것에 대한 보상을 받지 않을 것이다. 나는 이 기사에서 주식이 언급된 어떤 회사와도 거래 관계가 없다.

추가 공개: 이 프레젠테이션에 포함된 정보는 정보 제공 및 교육 목적만을 위한 것이며, 강조된 유가증권 또는 특정 투자전략의 권고사항으로 의도된 것이 아니며, 유가증권을 매입하거나 매도하도록 권유한 것으로 간주되어서는 안 된다. 이 프레젠테이션에서 언급된 전략과 증권은 모든 유형의 투자자에게 적합하지 않을 수 있으며 이 보고서에 포함된 정보가 자문을 구성하지는 않는다. 과거의 실적은 미래의 결과를 보장하는 것이 아니다. 옵션에는 위험이 수반되며 모든 투자자에게 적합한 것은 아니다. 옵션을 구입하거나 판매하기 전에, 표준화된 옵션의 특성 및 위험의 사본을 받아야 한다. 이 문서의 사본은 당신의 브로커로부터 얻을 수 있다.

10 Likes

Like This 기사

저장하다

공유인쇄하다댓글

최고의 주식 아이디어를 놓치지 마십시오!

주식 아이디어 뉴스레터

구독하다264,518개의 잠수함이 있다.

'경제' 카테고리의 다른 글

| 비료 관련주 대장주 7종목 (0) | 2021.11.04 |

|---|---|

| BST: 기술 수익률 5%, 할인율 4%, 배당률 2개월 인상 (0) | 2021.09.13 |

| 역대 가장 왜곡된 노동시장: 부문별 차트 (0) | 2021.09.11 |

| 돈이 판도를 바꾸고 있다: Look At M&A (0) | 2021.09.10 |

| 애플: 제2의 도시주의적 베헤못이 계속해서 배달 (0) | 2021.09.09 |

역대 가장 왜곡된 노동시장: 부문별 차트

역대 가장 왜곡된 노동시장: 부문별 차트

2021년 9월 9일 오전 9시 10분 ETDDM, 다이아, 도그...7 코멘트5 Likes

요약

- 미충원 채용 공고가 기록에서 기록으로 치솟았고, 7월에는 신기록으로 치솟았다.

- 사람들은 어떤 이유로든 제시된 조건 하에서 받아들일 만한 일을 찾지 못하거나, 여전히 일자리를 찾지 못하거나, 은퇴를 결심했기 때문에 다시는 일자리를 찾지 못할 것이다.

- 현재 노동부의 주간 실업 보험 청구에 근거하여, 무엇이 "노동력 부족"을 초래하거나 최소한 원인이 될 수 있는지에 대한 강력한 자료가 쌓여가고 있다.

Getty Images를 통한 Jonathan Kitchen/DigitalVision

취업자가 1170만 명을 기록했고 실업급여를 청구한 사람은 1210만 명에 달했다.

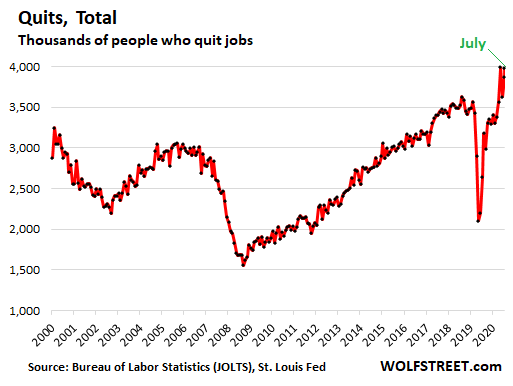

미충원 채용 공고가 기록에서 기록으로 치솟았고, 7월에는 신기록으로 치솟았다. 그리고 기업들이 임금 인상과 상여금 체결로 일자리를 채우려다 이미 고용된 근로자들을 다른 회사로부터 멀리 고용하는 것으로 끝나면서 직장을 그만두는 사람들의 수는 기록적인 영역에 머물러 있었다.

노동통계국의 오늘 JOLTS 보고서에 따르면 계절적으로 조정되지 않은 총 미충원 일자리는 2019년 7월보다 52% 증가한 124만1170만 개로 7월에 급증했다. 계절적 요인을 감안한 7월 취업자 수는 74만9000명 증가해 사상 최대인 1090만 명을 기록했다.

이 자료는 일자리 광고에 근거한 것이 아니라 인구조사국(Census Bureau)이 21,000개의 비농업 사업장과 정부 기관을 대상으로 한 조사로, 월간 일자리 보고서와 유사하다.

금요일 발표된 월간 일자리 보고서에 따르면 840만 명의 사람들이 "실업"으로 간주되고 있고 심지어 1,220만 명의 사람들이 어떤 형태로든 실업 수당을 청구했음에도 불구하고 이러한 1,170만 명의 구직자들이 급격한 임금 인상 속에서 일어나고 있다.

이는 흔히 '노동력 부족'이라는 표현으로 요약되는 가장 왜곡된 노동시장의 난제인데, 고용주들은 일할 수 있는 인력이 부족하지는 않지만 제품과 서비스에 대한 수요가 강하다고 보지만 채용에는 어려움을 겪고 있기 때문이다.

그러나 사람들은 어떤 이유로든 제시된 조건 하에서 받아들일 만한 일을 찾지 못하거나, 여전히 일자리를 찾지 못하거나, 은퇴를 결심했기 때문에 다시는 일자리를 찾지 못할 것이다.

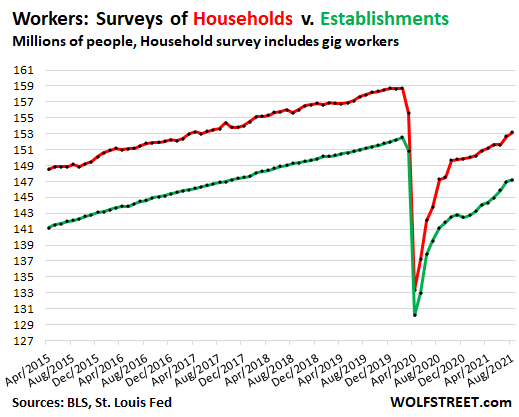

고용주들은 BLS 일자리 보고서에 따르면 2020년 2월보다 급여가 1억4,680만 명 줄어든 530만 명(아래 차트 녹색선)을 기록했고, 가계는 자영업자를 포함한 근로자가 1억5,320만 명으로 2020년 2월(적색선)보다 560만 명 감소했다고 보고했다.n 금요일:

임금 인상과 상여금 계약, 복리후생 개선 등을 통해 개방형 직위를 자격을 갖춘 직원으로 채우려는 적극적인 노력은 고용주가 이미 직장을 가진 사람을 채용하는 효과를 낳는다. 더 높은 임금과 고용 보너스를 얻기 위해 그들은 예전 직장을 그만두었다.

직원들에게는 드디어 노동의 가격결정력을 느끼게 되는 순간이다. 직원들이 밀렵당한 고용주들에게, 이것은 새로운 일자리 창출과 새로운 골칫거리를 만들어낸다.

그래서 "정족수"는 4월에 거의 400만 명의 기록을 세웠고, 7월에는 거의 400만 명의 사람들이 직장을 그만둔 기록으로 돌아왔다. 이는 고용주들이 직원을 채용하고 유지하는 데 있어 노동시장이 얼마나 어려운지를 보여준다.

많은 수의 사표들이 노동자들에게 직업을 바꿀 수 있는 여지를 주고 고용주들을 고용하고 유지하기 위해 앞다퉈 보내는 강력한 경쟁 노동 시장의 상징이다.

부문별 미충원 채용

교육 및 보건 서비스: 미충원 채용 규모는 28만1000명으로 2019년 7월보다 49% 증가한 20만1000명(계절조정)으로 교육기관이 문을 열고 채용에 힘쓰면서 급증했다.

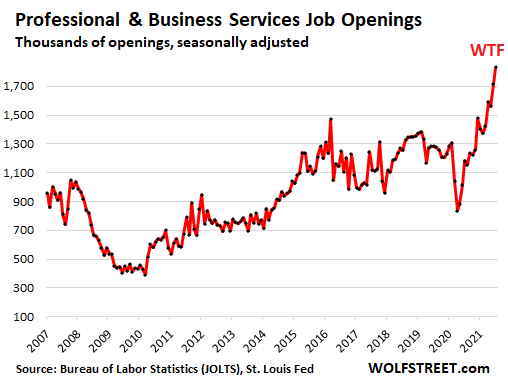

프로페셔널 및 비즈니스 서비스: 미충원 채용 공고가 기록에서 기록으로 치솟고 있으며 7월에는 2019년 7월에 비해 47% 증가한 181만 명(계절조정)을 기록했다.

레저 및 환대: 음식점, 술집, 호텔, 카지노 등의 미충원 채용도 기록에서 기록으로 급증해 7월(계절 조정)에는 2019년 7월 대비 83% 증가한 182만 명을 기록했다.

이 182만 명의 레저·환대 미충원 채용은 대부분 저임금 일자리여서 일반인에게 노출되는 개방형 일자리를 채우는 것이 얼마나 힘든 일인지, 그에 따른 위험도 보여준다.

BLS 일자리 보고서에 따르면 7월에는 레저와 환대에 113만 개의 일자리가 추가되었다. 참고로, 그리고 JOLTS 데이터의 기간 범위를 벗어나, 8월 중순까지 수집한 고용주 조사에 따르면, 8월에 0개의 일자리가 추가되었다. 이에 따라 2020년 2월보다 170만 명의 고용이 감소했다.

의료 및 사회 지원: 7월에 29만4천명이 개원하여 2019년 7월에 비해 48%가 증가한 179만7천명이 일자리를 구했다. 이는 코비드 입원으로 인해 많은 병원들의 인력이 부족해지고 기존의 고용불안이 가중되고 있다는 보고가 있는 가운데 나타났다.

소매 거래: 여기에는 자동차 딜러, 식료품점, 일반 상품 판매점, 쇼핑몰 및 기타 모든 종류의 소매점이 포함된다. 6월에 정점에 달했던 기록적인 증가가 110만명으로, 2019년 7월에 비해 여전히 35%가 증가했다.

주정부와 지방자치단체 : 7월 취업자가 9만6000명 급증해 936만6000명으로 2019년 7월보다 58% 증가했다. 여기에는 인구조사 주위에서 급증하는 것을 제외하고, 일자리 창출이 유행병 전반에 걸쳐 정상적인 범위에 머물러 있는 연방정부는 포함되지 않는다.

제조업=일자리 창출은 2019년 7월보다 98% 늘어난 88만9000명으로 또 다른 기록을 세웠다.

그러나 제조업 고용은 1240만 명으로 2020년 2월부터 37만 8천 명의 근로자가 감소했는데, 이는 상품에 대한 과도한 수요로 인해 기업들이 자격 있는 인재를 고용하기 위해 안간힘을 쓰고 있기 때문이다.

그리고 7월 제조업 생산은 훨씬 낮은 고용률과 많은 수의 일자리 창출에도 불구하고 2019년 2월 이후 가장 높은 수준을 기록했는데, 이는 자동화와 생산성 증대의 신호다.

교통, 웨어하우징, 유틸리티: 일자리 창출은 2019년 7월에 비해 63% 증가한 51만6000명으로 기록적인 증가세를 보였다.

건설업: 7월에는 32만1천명으로 2019년 7월과 거의 비슷했으나, 2019년 4월에는 단발성 기적을 넘어서는 고공행진을 계속하고 있다.

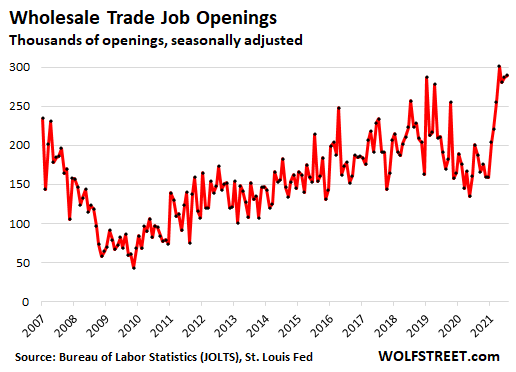

도매업: 7월 구직자는 29만 명으로 4월에 이어 두 번째로 증가했으며, 2019년 7월에 비해 36% 증가했다.

예술, 엔터테인먼트, 레크리에이션 : 2019년 7월에 비해 2배인 23만5천명으로 껑충 뛰었지만, 4월의 상승폭에서 약간 떨어졌다.

현재 노동부의 주간 실업 보험 청구에 근거하여, 무엇이 "노동력 부족"을 초래하거나 최소한 원인이 될 수 있는지에 대한 강력한 자료가 쌓여가고 있다. 읽기… 주당 300달러의 추가 실업급여를 지급한 주에서, 사람들은 다른 주보다 두 배 이상의 비율로 복직했다. 노동부 자료

편집자 주: 이 기사의 요약 실탄은 '알파인 찾기' 편집자들에 의해 선택되었다.

이 글은 에 의해 쓰여졌다.

'경제' 카테고리의 다른 글

| BST: 기술 수익률 5%, 할인율 4%, 배당률 2개월 인상 (0) | 2021.09.13 |

|---|---|

| 애플: 잠시 멈춰야 할 시간? (0) | 2021.09.12 |

| 돈이 판도를 바꾸고 있다: Look At M&A (0) | 2021.09.10 |

| 애플: 제2의 도시주의적 베헤못이 계속해서 배달 (0) | 2021.09.09 |

| 넷플릭스: 무료 현금 흐름 가능 (0) | 2021.09.08 |

돈이 판도를 바꾸고 있다: Look At M&A

돈이 판도를 바꾸고 있다: Look At M&A

2021년 9월 9일 오전 5시 4분 ET1 코멘트1 like

요약

- 인수합병(M&A)이 어느 때보다 빠르게 진행되고 있으며, 미국은 특히 기술 분야에서 기업 구성에 큰 변화를 겪고 있다.

- 다시 말하지만, 그 돈은 사용 가능하고 이 거대한 움직임에 기여하기 위해 모든 적절한 장소에서 찾을 수 있다.

- 세계는 그 어느 때보다도 빠르게 변하고 있으며, 미국은 규제에 대한 낡은 생각이 창조적인 파괴가 일어나는 것을 방해하지 않도록 하면서, 현재 일어나고 있는 일을 따라가야 한다.

Getty Images를 통한 metatormissions/iStock

나는 올해 경제를 떠도는 모든 돈과 이 모든 "현금"이 앞으로 어떻게 사업이 진행될지 변화를 주고 있는지에 대해 많은 기사를 썼다.

최근의 뉴스는 미국에서 일어나고 있는 인수합병 규모와 관련이 있다.

2021년 첫 8개월 동안 미국에서 1조 8천억 달러의 인수가 발표되었다. 전 세계적으로 3조 6천억 달러 이상이 발표되었다. 이 금액은 딜로기치가 기록을 남기기 시작한 "최소한 1995년 이후 1년 만에 현 시점에서 가장 높은 금액"이다.

달러 금액 기준으로 거래가 가장 많은 분야는 기술이었다.

놀랄 일이 없는.

그러나 이 공간에서 일어나는 활동의 양은 다시 한번 연방준비제도이사회(Federal Federal Federation)가 금융시장을 휩쓸고 어떻게 경제의 미래를 수용하기 위해 중대한 변화가 일어날 수 있는 환경을 만들었는지를 보여준다.

이 숫자들을 봐.

거래 이유

거래가 끊긴 금액에 대해서는 네 가지 즉각적인 이유가 제시되어 있다.

긍정적인 경제 전망

타깃 검색 SPAC

우리가 방금 겪은 것과 같이 혼란의 시대에 사람들의 생각이 바뀌고, 사람들을 어떻게 섬길 것인가에 대한 새로운 아이디어를 얻게 되고, 그들은 기회를 얻을 수 있게 된다.

아마도 역사적으로 그렇게 활짝 열린 비자가 미래로 진화하는 것을 본 적이 없을 것이다. 그리고, 제품 라인이 최신 상태로 유지될 뿐만 아니라, 규모 목표도 충족되어야 한다.

부유층이 부자가 되는 것도 변화다.

그리고 중개업자도 현금화했다.

골드만삭스그룹은 지난 3분기 각각 10억 달러 이상의 수수료를 챙긴 것으로 알려졌다. 이 기록은 이전에 단 한 번 달성한 것이다.

그리고, 여러분이 상상할 수 있듯이, 기술 거래는 바로 위에 있다.

테크놀로지는 경제의 변혁을 주도해 왔다. 테크는 다음 세대로의 이동을 가속화했다.

이게 세상에 어떻게 도움이 될까?

글쎄요, 모든 꿈들, 임원들의 머릿속, 이사회 의장들, 혁신자들의 머릿속에서 튕겨나온 모든 아이디어들. 이제, 그들은 실제로 일어날 기회가 있다.

그리고, 벤처 캐피털, 엔젤 파이낸스 등에 의해 모든 변화가 추진되면서, 많은, 많은 틈새들이 앞으로 나아가는 데 채워질 것이다.

게다가, 그 거래들은 작은 거래든 아니든 간에 일어난다. 기록에 따르면 총 거래 금액의 절반 이상이 10억 달러에서 10억 달러 범위에서 이루어지고 있다.

게다가 앞으로 더 올 것이 있다.

예를 들어, 400개의 SPAC가 120억 달러 이상의 자본을 투자하고 있다. 전문가들은 이 액수가 600억 달러 이상의 인수로 이어질 수 있다고 추정한다.

일어나고 있는 변화의 끝이 보이지 않는다.

바이든 행정부는 무엇을 할 것인가?

이 모든 활동이 바이든 행정부의 눈길을 끌었다.

이 활동에서 그들이 보는 것은 더 큰 거래, 더 큰 회사, 더 적은 사람들에게 더 많은 힘을 주는 것뿐이다.

이미 약간의 반격이 있다.

그러나 이것은 세계가 불안정하고 시대가 새로운 경제 구조로 진화하고 있을 때 일어나는 일이다.

이에 대한 요점은 활동이 멈추지 않을 것이라는 점이다. 세상은 이미 다음 세대를 향해 먼 길을 나아갔다. 그리고, 전염병과 그것이 초래한 혼란 때문에, 더 많은 오래된 구조물이 먼지를 물었고, 결과적으로, 우리는 다른 것들보다 더 멀리 있다.

행정부가 깨달아야 할 것은 우리가 창조적 파괴의 큰 국면을 겪고 있다는 것이다.

창조적 파괴는 어쨌든 일어날 것이지만, 우리가 겪어온 것과 같은 불안정한 시기는 기업이 변화해야 할 것을 발견할 기회를 더 많이 제공하고, 또한 그것은 또한 채워져야 할 누락된 시장에 대한 통찰력을 제공한다.

바이든 씨와 그의 팀은 이 진화 앞에 서게 되어 유감이다. 우리는 미래로 가는 다리를 잃게 될 것이다. 다른 변화들은 더 많은 시간이 걸릴 것이고 더 많은 자원을 필요로 할 것이다.

변화를 주도해 나가자

내 느낌은 기회가 만들어지고 있다는 것이다. 빈자리가 저기 있다. 연방준비제도이사회가 현금을 공급했다. 시장이 제 역할을 하도록 합시다.

그렇다, 많은 부유한 사람들이 그 과정에서 많은 돈을 벌 것이다. 우리는 이것이 모두 나쁜 것만은 아니라는 것을 스스로에게 상기시켜야 한다.

또한 연방준비제도이사회(Federal Federation)가 COVID-19 경기 침체보다 더 심한 경기 침체를 피하려는 움직임이었다는 것을 기억하자. 연방준비제도이사회는 어떤 사고나 실패가 우리를 또 다른 경기 침체에 빠뜨리는 것을 보고 싶지 않았다. 경제 회복에 대비하기 위해 수조 달러를 은행 시스템에 쏟아 부은 것은 연방 준비 제도였다.

돈은 거기에 있다. 내가 여러 번 썼듯이, 그 돈은 사용되고 있다.

물론결과에대한 감독도 필요하지만, 바이든 행정부가 협상을 타결짓고 결과를 지나치게 규제함으로써"이러한 일에서 손을 떼는"다면 경제에 더 큰 타격을 줄 것이다.

이것은 바이든이 그의 "진보적인" 날개를 듣고 그들의 독단적인 태도를 따라가는 것일 뿐이다.

이러한 변화들은 미국을 더욱 경쟁력 있게 만들고 경제를 필요한 방향으로 재구성할 것이다. 특히 기술 분야에서는 그 어느 때보다 빠른 속도로 변화가 일어나고 있다.

다른 나라들도 움직이고 있다. 미국은 계속하거나 주도할 필요가 있다.

이 글은 에 의해 쓰여졌다.

존 M. 메이슨따르다

15K 팔로워

존 M. 메이슨은 현재의 금전적, 재정적 사건에 대해 글을 쓴다. 그는 뉴 파이낸스의 설립자 겸 CEO이다. 더 많은

은행, 장기적 지평선

Contributor Since 2008

존 M. 메이슨은 현재의 금전적, 재정적 사건에 대해 글을 쓴다. 그는 New Finance, LLC의 설립자 겸 CEO이다. Mason 박사는 두 개의 상장 금융 기관의 사장 겸 CEO, 그리고 세 번째의 부사장과 CFO를 역임했다. 워싱턴 D.C. 주택도시개발부 서기의 특별보좌관, 연방준비제도(연준) 내 선임 경제학자 등을 역임하기도 했다. 그는 이전에 펜실베이니아 대학교 와튼 스쿨 재무부의 교수였고 펜실베이니아 주립 대학교의 교수로 경영학과와 공학부에서 모두 강의를 했다. 메이슨 박사는 벤처 캐피털 펀드와 다른 사모펀드의 이사회에서 일해왔다. 그는 특히 도시 환경 내에서 주로 정보기술과 연결된 회사를 창업하거나 운영하는 젊은 기업가들과 함께 일해왔다.

공개: 언급된 어느 회사에도 주식, 옵션 또는 이와 유사한 파생상품 포지션이 없으며 향후 72시간 이내에 그러한 포지션을 개시할 계획이 없다. 이 글은 내가 직접 썼는데, 나만의 의견을 표현한 것이다. 나는 그것에 대한 보상을 받지 않을 것이다. 나는 이 기사에서 주식이 언급된 어떤 회사와도 거래 관계가 없다.

1 like

Like This 기사

저장하다

공유인쇄하다댓글

최고의 주식 아이디어를 놓치지 마십시오!

주식 아이디어 뉴스레터

가입264,648개의 잠수함이 있다.

당신을 권장

2 구매 및 영구 보유에 대한 큰 배당금

리다 모와

새 거주지: 억만장자 투자자 댄 길버트처럼 부자가 되십시오.

브래드 토머스

월 스트리트 아침식사: 크립토 크럼블

월 스트리트 조식

내가 생각하는 3가지 - 그것은 완전히 크립토다...

컬린 로슈

3개의 멋진 블루칩 사상 최고가 시장으로 안전하게 구매할 수 있다

배당센시

코멘트(1)

정렬 기준최신의

의견을 공유하십시오.

게시하다

P

오늘 오전 6시 16분

|

+ 팔로우

미국을 위해 이끌어야 할 때지만, 동맹국 없이 혼자 가는 것이 아니라 파트너로서 가는 것이다. 그들은 종종 이것을 놓쳤다.

답글맘에 들다

관련 분석

의료재산 신뢰가 곰을 보호했다

로드스타운 모터스: 지금이 구입하기에 완벽한 시기일 수 있다

미국 우드마크: 중립적인 우편으로 이동 비참한 1분기

AMC 엔터테인먼트: 그것에 손대지 마세요.

Casey's General Stores: 더 나은 1분기, 그러나 충분한 안전 마진은 아니다.

투자자에게 주는 힘

'경제' 카테고리의 다른 글

| 애플: 잠시 멈춰야 할 시간? (0) | 2021.09.12 |

|---|---|

| 역대 가장 왜곡된 노동시장: 부문별 차트 (0) | 2021.09.11 |

| 애플: 제2의 도시주의적 베헤못이 계속해서 배달 (0) | 2021.09.09 |

| 넷플릭스: 무료 현금 흐름 가능 (0) | 2021.09.08 |

| 피더스: 현재 8.6%의 수익률을 보이고 있는 우수한 배당 성장주 (0) | 2021.09.07 |

애플: 제2의 도시주의적 베헤못이 계속해서 배달

애플: 제2의 도시주의적 베헤못이 계속해서 배달

2021년 9월 7일 오전 6시 34분 ET애플(AAPL)14 코멘트7 Likes

요약

- 애플은 운영체제 데스크톱과 스마트폰 부문에서 주목할 만한 이중 독과점 위치를 차지하고 있어 다른 회사와 비교했을 때 경쟁 우위를 점하고 있다.

- 미래 성장세는 소비자가 5G를 탑재한 아이폰으로 바꾸는 것에서 비롯된다.

- 목표가격 207달러는 5세대(5G) 장착 아이폰 판매량 증가를 감안한 것이다.

Nikada/iStock Getty Images를 통해 공개되지 않음

논문

애플(나스닥:AAPL)은 향후 5G 탑재형 아이폰으로 전환하는 소비자의 추이를 타면서 네트워크 기술의 패러다임 변화에 따른 역사적으로 반복되는 패턴에 따라 수익 증가율을 긍정적으로 끌어올릴 예정이다.

보수적인 미래 수익 증가율에서 입증되었듯이 현재의 합의 분석가 전망은 이 성장을 충분히 고려하지 않고 있다. 이러한 변화를 통합하기 위해 연간 수익 성장을 증가시킴으로써, 10년 영구 DCF 모델에서 207달러의 목표 가격을 달성한다.

사과

Microsoft에 대한 이전 기사(NASDAQ:MSFT)에서 나는 MSFT를 이중의 일부라고 설명했으며, AAPL은 이중의 일부인 두 번째 회사라고 설명했다.

나는 MSFT와 AAPL이 운영 체제의 데스크탑 부문 내에서 전통적으로 연관된 지배력 때문에 이중으로 언급한다. 오늘날까지 계속 발생하는 시장 역동성.

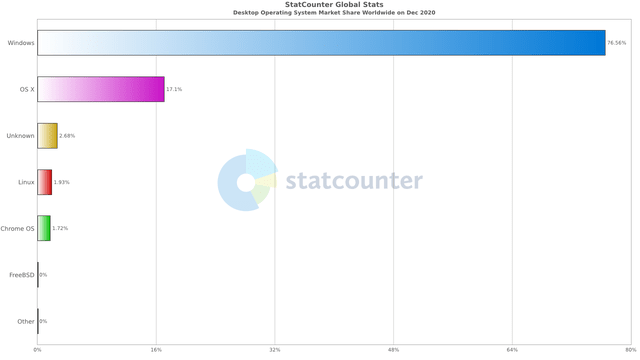

출처: Statcounter

위 차트에서 증명하듯이 Windows와 MacOS에 다른 경쟁 운영 체제가 있는 것은 사실이지만, 이러한 경쟁 운영 체제(리눅스, 크롬, FreeBSD 등)의 시장 점유율은 기껏해야 미미하다. 따라서 기술적으로 정의당 듀오플릿은 아니지만 애플과 마이크로소프트가 모두 갖고 있는 시장점유율이 상대적으로 크기 때문에 현실적으로는 듀오플릿이다.

오늘날, 몇 년 전에 만들어진 크로스오버인 데스크탑 컴퓨터보다 스마트폰의 사용량이 더 많다. 그리고 애플과 마이크로소프트가 오늘날까지 운영체제에서 데스크톱 컴퓨터 분야를 장악하고 있지만, 애플은 스마트폰 운영체제 부문에서 선두를 유지하고 있다.

출처: Statcounter

2021년 8월 현재 안드로이드는 72.74%의 세계 시장 점유율을 차지하고 있으며, 애플 iOS는 스마트폰 운영체제 부문에서 전 세계적으로 26.42%를 점유하고 있다.

이처럼 스마트폰 부문에서는 다시 등장하지만 이번에는 애플의 iOS와 알파벳(나스닥:GUGL)(나스닥:GUG) Android.

마치 애플이 운영체제(OS)용 데스크톱 컴퓨터 부문과 모바일 스마트폰 운영체제 부문에서 각각 1개씩, 2개의 듀오폴리에 종사하는 것처럼 보인다.

애플의 역사적인 퍼스트무버 강점이 이를 설명한다. 이 회사는 오늘날까지 브랜드 인지도와 소비자 친숙함의 물결을 타고 2007년 고도로 대중화된 아이폰을 성공적으로 출시하면서 큰 성공을 거두었다.

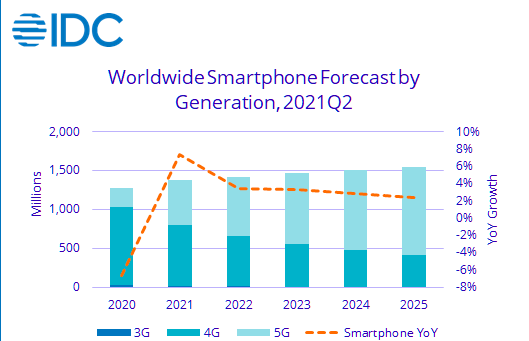

IDC가 스마트폰 출하 동향을 분석한 결과 소비자가 요구하는 기기 종류에 따라 2021년의 전환점을 엿볼 수 있다.

벤더와 채널 모두 기존 4G 기기보다 훨씬 높은 평균 판매가격(ASP)을 지닌 5G 기기에 집중하면서 5G 출하량은 2021년 성장세를 이어가고 있다. 5G 스마트폰의 ASP는 2020년 632달러에서 2021년 634달러에 이를 예정이다. 하지만 ASP가 206달러로 작년(277달러)에 비해 30% 가까이 떨어지면서 4G 기기의 가격 하락세가 지속되고 있다.

이에 따라 전체 5G 출하량은 지난해보다 123.4% 늘어난 5억7000만대로 늘어난다. 중국은 5G 세계 시장 점유율 47.1%로 시장을 계속 주도할 것이며, 이어 미국 16%, 인도 6.1%, 일본 4.1% 순이다. 2022년 말까지 5G는 전체 스마트폰 출하량의 절반 이상을 점유율이 54.1%에 이를 것으로 예상된다.

- IDC 보고서

5G가 장착된 스마트폰은 5G 네트워크가 전 세계적으로 확대되면서 소비자들의 수요가 점점 높아지고 있다. 5세대(5G) 성장에서는 중국이 시장을 주도할 것이기 때문에 중국 시장 내에서 애플의 경쟁적 위치를 분석해 보자.

출처: Statcounter

시장점유율 37.37%로 화웨이가 1위, 20.68%로 애플이 2위다. 알려지지 않은 스마트폰 제조사는 13.77%로 들어온다. 샤오미, 비보, 오포, 삼성, BBK, 원플러스, 하이센스가 각각 10%도 안 되는 비율로 들어온다.

따라서 애플은 중국 내에서 시장 점유율을 상당히 공고히 하고 있으며 5G폰으로의 교환의 혜택을 누릴 예정이다. 이제 관심을 돌려 스마트폰 부문 내 세계 시장 점유율 수치를 분석해보자.

출처: 카운터포인트

우리가 알 수 있듯이, 애플은 지난 3년 동안 꾸준히 10%에서 20%의 시장 점유율을 맴돌고 있다. 이는 브랜드 충성도가 높은 아이폰용 애플로 소비자들이 계속 눈을 돌리면서 글로벌 스마트폰 부문 내에서도 경쟁력을 갖췄음을 시사한다.

따라서 중국의 경우처럼 애플은 아래 도표에서 볼 수 있듯이 구형 스마트폰에서 향후 발생할 5G 탑재폰으로의 스왑을 활용하기 위해 완벽하게 정렬되어 있다.

출처: IDC

위 차트에서 알 수 있듯이, 이 업그레이드는 향후 몇 년 안에 가속화될 것이며, 소비자들이 구형 전화기를 신형 전화기로 교체함에 따라 애플의 주력 아이폰의 성장에 긍정적인 영향을 미칠 것이다. 애플 아이폰 수요가 늘면서 애플의 상대적 매출 증가율이 높아질 것으로 보는 이유다.

애플의 역사적 수익 증가율을 분석해보면 오래된 네트워크 기술의 도입과 소멸에 의해 설명되는 순환적 패턴을 보여준다.

출처: 코이핀

애플의 매출 증가는 오래된 네트워크 기술에서 다른 네트워크 기술로의 기술적 전환에 따라 가속화되는 경향이 있다. 차트에서 알 수 있듯이, 5G 롤아웃은 향후 몇 년 동안 최상위 성장과 하위 FCF를 증가시킬 가능성이 있음을 시사한다.

논쟁의 여지 없이, 사람들은 깊은 2008년 금융위기의 특정한 거시경제적 현상을 분리해야 할 것이다. 그것은 단분기 수요를 방해했고, 그 이후 몇 년 동안 더 높은 수익 증가 궤적을 만들어냈다.

애플에 따르면 2020년 대유행 때 공급측 제약으로 아이폰 판매와 출하량에 악영향을 미친 COVID-19 대유행에도 비슷한 논리가 적용돼야 한다.

이 논리에 근거해, 향후 몇 년 동안 수익 증가율이 계속 상승할 가능성이 있다. 애플의 컨센서스 분석가의 매출 증가율을 비교하는 것은 나와는 다른 미래의 기대치를 보여준다.

합의된 매출 증가율 - Apple

출처: 코이핀

표에서 알 수 있듯이, 합의 분석가의 수익 증가율은 회계연도 22년과 회계연도 23년의 수익 증가율에서 상당한 감속을 예상한다.

향후 몇 년간 5G 전화기로의 교체와 업그레이드를 고려할 때 이러한 합의 성장률은 현실적인가?

이 질문에 답하기 위해, 우리는 각 분기별 실제 보고된 수익이 해당 분기별 합의된 수익 추정치와 어떻게 일치하는지 살펴볼 수 있다.

출처: 코이핀

위의 차트를 해석하려면 구성 요소 구성을 이해하는 것이 중요하다. 직선은 분석가 판매 추정치의 범위를 나타내며, 흰색 원형 중공원은 해당 범위 내 추정치의 평균을 나타낸다. 녹색 점은 분기별 결과가 발표될 때 애플이 보고하는 실제 결과를 나타낸다. 빨간 점은 합의된 기대와 관련된 손실을 나타낸다.

녹색 점이 높을수록 실제 결과가 분석가의 기대치를 초과하기 때문에 "깜짝 놀랄" 요소가 더 높다. 녹색 점이 선과 흰색 원에 가까울수록 실제 발표된 결과는 기대되는 합의 범위 분석 범위와 해당 범위의 평균에 가깝다.

알 수 있듯이, 실제 출시되는 판매 증가율이 분석가들의 예상 매출 증가율보다 더 높은 기간들이 있다. 애플이 1차트에서 입증한 5G 아이폰 1차 출시 이후 실제 분기 실적이 애널리스트 기대치를 철저히 웃도는 만큼 이를 이해하는 것이 중요하다.

이는 소비자들이 구형 아이폰과 신형 아이폰의 교환으로 인한 매출 증가가 예상되면 매출 증가가 더 커져 예상 애널리스트 증가율을 초과할 가능성이 높기 때문에 논리적이다.

그렇다면, 현재의 분석가들의 전망은 왜 그렇게 보수적으로 향후 몇 년간의 낮은 수익 증가율의 탓으로 돌릴까?

IDC 보고서에서 볼 수 있듯이, 설명 중 하나는 스마트폰의 예상 출하량일 수 있다.

공급망 상황이 크게 개선되지는 않았지만 최근 분기 스마트폰 시장은 호조를 보이고 있다. 국제데이터공사(IDC) 월드와이드 분기별 휴대전화 추적기에 따르면 스마트폰 출하량은 2021년 7.4% 증가해 13억7000만대에 달했고, 2022년과 2023년 각각 3.4%의 증가율을 기록할 것으로 예상된다.

- IDC 보고서

이러한 보수적인 분석가들의 매출 추정치는 IDC 보고서에서 볼 수 있듯이 2022년과 2023년의 스마트폰 출하 감속 예상치에 근거할 수 있는가?

아마도 그럴 것이다. 하지만 이 사실은 소비자들이 4G폰에서 교환함에 따라 5G폰에 대한 소비자 수요 증가를 보여주는 이 기사의 세 번째 그래프와 비교되어야 한다.

애플의 분기별 결과 발표 동안 지속적인 분석가 수정에서 보여지듯이, 합의 추정치의 역동적이고 변화무쌍한 성격 때문에, 이러한 보수적인 수익 예측을 대수롭지 않게 여길 충분한 이유가 있다.

출처: 코이핀

위 도표에서 알 수 있듯이 매출에 대한 컨센서스 분석가의 수정은 높은 수준으로, 이는 애플이 발표한 매출 수치가 컨센서스 추정치보다 높을 경우 향후 수정 가능성이 높아진다는 것을 의미한다.

이 때문에 애플이 5G폰으로 교환하는 소비자를 바탕으로 향후 예상보다 높은 매출액을 제시할 가능성이 있다고 보고 향후 몇 년간 매출 증가율의 변화를 시사했다.

나의 수익 증가율은 향후 몇 년간 5G 전화기에 대한 소비자 수요의 근본적인 변화를 반영하기 위해 평균적인 합의 추정치보다 더 높을 것이다.

현행 합의 분석가 예측보다 수익 증가율이 약간 높은 10년 영구 DCF 모델에서 나는 207달러의 공정한 목표 가격을 얻었다.

애플 목표가격

출처: 코이핀

위 그래프에 따르면 이는 현재 존재하는 가장 낙관적인 강세 목표가격(190달러)과 크게 다르지 않다. 애플이 추정치를 앞질렀을 때 애널리스트 수정안이 나올 경우 목표가격은 최고치인 190달러까지 상승할 가능성이 높다.

이 때문에 목표가격인 207달러가 적당하다고 말하고 싶다. 그것은 보수적이면서도 목표가격의 변화하고 역동적인 성격에 대한 요인이다.

위험성에 대해 논의합시다.

위험

기술기업인 애플은 향후 현금흐름이 더 먼 곳에서 발생할 것으로 예상되기 때문에 금리 민감도를 높이고 있다. 연방준비제도(Fed·연준) 등 다른 지역의 느슨한 통화정책을 감안할 때 이는 긍정적인 방식으로 평가에 영향을 미칠 가능성이 높다.

거시경제 데이터를 개선하고 금리 인상 확률을 바꾸면 중앙은행이 제공하는 풍부한 통화 부양책이 줄어들 수 있다. 게다가, 이것은 시장 조정으로 이어질 수 있고, 특히 DCF 모델의 가치가 금리 상승으로 인해 감소함에 따라 기술 부문(그리고 애플)에 타격을 줄 수 있다.

이런 금리 리스크는 미국만이 아니라 사실상 애플이 운영하는 모든 지역 탓이다. 전세계적으로 중앙은행들이 연방준비제도이사회와 비슷한 인플레이션과 최대 고용목표를 갖는 경향이 있기 때문에, 인플레이션 압력과 노동시장 상황의 강화는 이들 중앙은행들이 통화정책 기조에 좀 더 매파적이 되는 경향을 증가시킬 수 있다(금리 인상, 기타 통화 부양책 종료). 척도. 이렇게 되면 이들 외국에서의 총수요가 줄어들어 애플의 매출에 부정적인 영향을 미칠 수 있다.

세계화로 인해 오늘날 전세계적으로 동시다발적인 성장이 보여주고 있는 것을 볼 때 이것은 가능성 있고 현실적인 시나리오다.

둘째, 소비자가 5G 탑재폰으로 교환하는 속도가 바뀔 수 있다. 예상보다 속도가 느려져 애플이 몇 분기 동안 최상위권 성장에 악영향을 미치고, 주식 거래에 따른 범위가 넓어졌기 때문일 수 있다. 소비자 스왑 속도가 증가하여 예상 모델 입력을 초과할 수 있다.

금리 인상의 위험이 기술주에 부정적으로 작용하는 반면, 시장 매도의 실제 위험은 인플레이션 압력보다 비교적 빠르게 상승하는 근본적인 성장 동인의 미묘한 균형에 의해 결정된다.

간단히 말해서, 금리 상승이 주가에 미치는 영향은 상당 부분 상승 요인에 달려 있을 것이다.

- 금리 상승이 주로 실질성장률 상승에 대한 기대감에 의해 추진된다면, 높은 성장과 마진이 투자 수익률 상승을 요구하는 투자자들의 효과를 상쇄하기 때문에 그 효과는 더 긍정적일 가능성이 높다.

- 만약 금리 인상이 주로 인플레이션에 의해 추진된다면, 그 효과는 훨씬 더 부정적일 가능성이 높다. 왜냐하면 당신은 위험 프리미엄이 오르고 이윤이 압박을 받고 있기 때문이다. 특히 가격 결정력이 없는 회사들.

- 아스왓 다모다란

다양한 거시경제 펀더멘털로 유추하고 측정했듯이 미국과 세계의 실업률 감소, 안정적인 GDP 성장 등 실질 성장이 앞으로 나아가는 실질 성장 그림에 긍정적으로 기여할 것으로 믿는다. IMF는 최근 보고서에서 2022년 성숙한 시장경제의 성장률을 0.5%로 수정했다. 애플은 성장 패턴에 따라 매출이 영향을 받는 다국적 기업이기 때문에 미국의 성장과 세계 성장에 대해 말하는 것은 매우 중요하다.

따라서 금리 상승의 위험과 그들의 잠재력이 주식평가에 미치는 영향은 과장된 것으로 본다.

둘째로, 5G 전화기로의 스왑에서의 감속 위험은 가능하지만 상당히 억지스럽다. 예측은 주기적으로 변경될 수 있지만, 나는 5G 전화기로의 전환에 대한 소비자 예측이 가속화될 가능성이 있거나 현재 예상 수준을 유지할 것이라고 믿는다. 이는 국제통화기금(IMF) 보고서에 따라 세계 성장률이 현재 수준을 유지하거나 주요 지역의 성장률을 높일 것이라는 가정에 따른 것이다.

요약

애플은 두 개의 핵심 부문에서 이중 독과점 지위를 누리고 있는데, 이것은 애플이 현재 보유하고 있는 시장 위치다.

IDC의 새로운 산업 보고서에 따르면, 향후 몇 년 안에 5G가 장착된 아이폰의 판매 증가로 인해 미래의 성장이 나타날 것이라고 한다.

현재의 분석가 수익 증가율은 DCF 평가 모델에 이러한 성장을 적절히 반영하지 못한다. 애플이 현재 애널리스트 전망치보다 높은 분기별 실적을 발표함에 따라 향후 수정될 가능성이 높다.

매출 증가율을 감안하여 10년 연속 DCF 모델에서 207달러의 목표 가격을 달성한다. 이러한 이유로, 나는 애플을 분명한 BUY로 생각한다.

'경제' 카테고리의 다른 글

| 역대 가장 왜곡된 노동시장: 부문별 차트 (0) | 2021.09.11 |

|---|---|

| 돈이 판도를 바꾸고 있다: Look At M&A (0) | 2021.09.10 |

| 넷플릭스: 무료 현금 흐름 가능 (0) | 2021.09.08 |

| 피더스: 현재 8.6%의 수익률을 보이고 있는 우수한 배당 성장주 (0) | 2021.09.07 |

| 저탄소 경제를 위한 청정 녹색 투자 (0) | 2021.09.06 |

넷플릭스: 무료 현금 흐름 가능

넷플릭스: 무료 현금 흐름 가능

2021년 7월 29일 오후 2시 53분 ET넷플릭스(NFLX)DIS138 코멘트3 Likes

요약

- 스트리밍 서비스는 시청자의 화면 시간이 아니라 장기적으로 콘텐츠 소비의 규칙성을 놓고 경쟁하고 있다.

- 오리지널 콘텐츠는 스트리밍 플랫폼의 주요 격전지다. 이 때문에 넷플릭스는 심각한 경쟁 우위를 점하고 있다.

- 영업 효율성 향상으로 회사의 영업현금 흐름이 커질 것으로 예상한다.

- 잠재적으로 넷플릭스는 콘텐츠 투자를 약간 낮춰 자유로운 현금흐름을 크게 늘릴 수 있다.

- 비교가능한 가치평가에 따르면, 그 회사는 오늘 할인된 가격으로 거래하고 있다.

게티 이미지를 통한 bmcent1/iStock 편집

인베스트먼트

넷플릭스(NASDAQ: NFLX)는 세계에서 가장 인기 있는 온디맨드 스트리밍 서비스다. 지난 10년 동안 그 회사의 주식은 투자자들에게 1,250%를 가져다 주었다. 이러한 자본금 증가는 작은 DVD 회사가 세계에서 가장 큰 스트리밍 거대 기업으로 성공적으로 변모했기 때문이다. 넷플릭스는 시장이 경쟁을 두려워하고 NFLX의 자유로운 현금흐름 창출 능력에 의문을 제기함에 따라 오늘날 비교가능한 가치평가로 싸게 거래되고 있다. 우리의 생각으로는, 그 두려움은 근거가 없다. 우리는 다른 종류의 회사를 전문으로 하기 때문에 넷플릭스 주식을 가지고 있지 않다. 하지만, 우리 생각에, 이제 투자자들은 그들의 위치를 증가시킬 수 있는 기회를 갖게 되었다. 우리는 그 회사에 대해 강세적이다.

Original Content As A Competitive Advantage

분석가들은 종종 디즈니나 아마존과 같은 거대 기업들로부터의 스트리밍 서비스와 넷플릭스에 대한 위협 사이의 커져가는 경쟁을 강조한다. 그들은 스트리밍 서비스가 고객에게 "leisure"를 판매하고 있다고 가정한다. 그렇다면 라이브스트리밍과 영화관도 회사의 경쟁자로 분류해야 한다.

넷플릭스와 경쟁사들은 '레저(leisure)'가 아니라 우선 콘텐츠를 판매하고 있다. 스트리밍 서비스는 시청자의 화면 시간이 아닌 장기적으로 콘텐츠 소비의 규칙성을 놓고 경쟁하고 있다. 그러나 시청자가 영화나 TV쇼를 보는 데 기꺼이 할 수 있는 시간은 한정되어 있기 때문에, 이것은 콘텐츠의 양만으로 이길 수 있는 경주가 아니다. 시청자는 모든 옵션 중에서 당신의 영화나 시리즈를 보는 데 2시간의 자유 시간을 보내는 것을 선호해야 한다. 또한 이 콘텐츠는 시청자의 관심을 오래 유지하여 정기적으로 플랫폼으로 돌아가도록 해야 한다. 스트리밍 서비스의 주요 무기는 TV 시리즈다. 영화가 오락에 의존하는 경우가 많다면, 이 시리즈는 오랫동안 관심을 끌기 위해 줄거리로 사로잡아야 한다. 따라서, 상징적인 프랜차이즈의 포트폴리오에서 디즈니의 경쟁 우위는 더 이상 중요하지 않다. 그들 모두가 시리즈에 적응할 수 없기 때문이다. 그러나 NFLX가 가장 많은 양의 독특한 콘텐츠를 생산하기 때문에 넷플릭스의 경쟁 해자는 더욱 두드러지기 시작하고 있다.

(출처: WhistrichOut)

게다가 넷플릭스는 최근 마틴 스콜세지나 잭 스나이더 같은 컬트 영화인들을 적극적으로 유치하고 있다. 이런 사람들이 독창적이고 질 좋은 콘텐츠를 제작할 수 있다는 점에서 이는 본질적인 사실이다.

무료 현금 흐름 가능

회사는 사업의 밝은 장래에 주주들의 신임을 얻어 원래의 내용을 지불한다. 모든 의심이 현재의 가치평가에 반영되어 있다. 자본 지출이 수익보다 빠르게 증가하고 있는 기업을 믿기 어렵다. 본질적으로 콘텐츠 투자는 자본 지출과 비슷하지만 투자액은 더 빨리 상각된다. 투자자들이 꾸준히 자유로운 현금흐름을 볼 수 있을지에 대한 의구심은 당연하다. 사실, 그 회사는 바퀴 달린 다람쥐와 매우 흡사하다. 수입이 많아질수록, 콘텐츠에 더 많은 돈을 쓴다.

향후 몇 년 동안 높은 비율로 매출을 계속 성장시킬 것으로 예상하지만 그 원동력은 미국 시장이 아니라 국제 시장이 될 것이다. 오늘날 그 회사는 미국 시장 밖의 콘텐츠에 적극적으로 투자하고 있다. 오늘날 NFLX의 미국 보급률은 약 65%에 머물고 있지만, 국제 보급률은 20%에도 미치지 못하고 있다.

수익이 증가하면서 총이익은 꾸준히 증가했고, 매출에서 운영비 비중이 감소했다. 경영진은 2021년 말 현재 우리 전망에 부합하는 20% 안팎의 영업마진을 예상하고 있다. 향후 몇 년 동안 성장률이 15%를 상회할 경우 다음과 같은 영업이익률 역학을 예상한다.

(출처: 작성자가 작성)

NFLX는 2021년 예상 영업이익률 20% YoY를 달성하면 영업활동 순현금 14억달러를 추가로 받는다. 영업이익률의 역사적 역학관계를 감안할 때 수익이 증가함에 따라 이 수치는 더 늘어날 것으로 예상한다.

2020년 말에 수신되는 무료 현금 흐름은 주로 잠금에 따른 콘텐츠 투자 감소에 기인하고 가입자의 증가가 아니라는 점을 이해하는 것이 중요하다. 2020년 말에 콘텐츠 자산에 대한 추가는 13,916만 달러에서 11,779만 달러로 감소했고, 그 결과 운영 현금 흐름과 FCF가 증가하였다.

(출처: 10-K 양식)

사측은 2021년 말까지 무상현금흐름이 깨지는 지점에 근접할 것으로 보고 있다. 콘텐츠 제작에 큰 폭의 증가는 없을 것이라는 의미다. 잠재적으로 넷플릭스는 콘텐츠 투자를 약간 낮춰 투자자들이 우려하는 자유로운 현금흐름을 크게 늘릴 수 있다. 그러나 회사의 운영 효율성은 오늘날에도 자유로운 현금 흐름 성장의 핵심 동력으로 남아 있다.

비교 평가

넷플릭스의 향후 콘텐츠 투자를 예측하기 어렵기 때문에 현금흐름 할인평가는 피한다. 그러나 그 회사는 현재 비교 가능한 가치에 대해 확실한 할인 가격으로 거래하고 있다. P/E 배수는 53으로 최근 8년 중 가장 낮다. PEG는 1보다 작다.

(출처: 탐색 알파)

EV/EB에서ITDA 다중의 NFLX는 재무 실적의 증가에도 불구하고 월트 디즈니 컴퍼니(DIS)(35대 37)보다 거래량이 적다.

(출처: 탐색 알파)

결론

수익성과 수익성이 높아졌음에도 최근 시장은 넷플릭스 주식에 대한 회의감이 커지고 있다. 경쟁이 치열해지고 회사의 자유로운 현금흐름 창출 능력에 대한 의구심이 커지기 때문이다. 우리의 생각으로는 이런 두려움은 과장된 것이다. 넷플릭스가 오늘날 가장 많은 양의 오리지널 콘텐츠를 생산하고 있으며, 독특한 콘텐츠가 스트리밍 플랫폼의 주요 격전지다. 이것은 NFLX에게 상당한 경쟁 우위를 제공한다. 2020년이 보여주듯 넷플릭스는 자유로운 현금흐름을 창출할 수 있다. 이를 위해 콘텐츠 투자를 소폭 줄이는 데 그친다. 경쟁우위에 대한 투자를 줄이는 것이 얼마나 현명한가 하는 문제지만, 회사는 긍정적인 FCF를 만들어낼 수 있다. 또 영업효율 향상으로 기업의 영업현금흐름이 커질 것으로 기대하고 있다. 오늘날 NFLX는 그것의 역사적 배수에 대해 할인된 가격으로 거래되고 있다. 우리 생각에는 지금이 넷플릭스 주식을 사기에 좋은 때라고 생각한다.

이 글은 에 의해 쓰여졌다.

리빙스톤 인베스트먼트따르다

팔로워 525명

일반적으로 포트폴리오의 유가증권의 증가는 확실히 ...로 이어진다고 인정된다. 더 많은

Value, Growth At A Reasonable Price, Deep Value, Special Situations

Contributor Since 2019

It is generally accepted that the increase in the number of securities in the portfolio certainly leads to a decrease in the total investment risk. This statement, originated in academia, is built on two important assumptions: investment opportunities must have the same mathematical expectation (range of all possible relative outcomes including negative, taking into account the probability) and not to have cross-correlation (i.e., the movement of some securities should not repeat the movement of others).

However, this does not happen in life, and we are forced to work hard to find attractive opportunities for capital investments.

Let’s say we have two companies with the same expected return, but one carries a risk of capital loss of 5% (suppose that risk is measured exclusively quantitative indicators, although this is not the case), and the second - 1%. Wider range of expectations of the first company only increases the overall risk portfolio.

We prefer to focus on a few companies with high potential growth and near-zero risk of loss invested capital rather than excessive diversification that only reduces profitability and increase the risk.

In other words, investment is by no means solving a math exercise. Investment is a gold washing process (it is desirable that the prospector also possessed Picasso's view on everyday things).

Another question is where to find gold? If you want to beat the market, you have to look where the other 99% of the market participants do not. We research undercovered stocks from around the world looking for growth, deep value, and distressed companies.

공개: 언급된 어느 회사에도 주식, 옵션 또는 이와 유사한 파생상품 포지션이 없으며 향후 72시간 이내에 그러한 포지션을 개시할 계획이 없다. 이 글은 내가 직접 썼는데, 나만의 의견을 표현한 것이다. 나는 그것에 대한 보상을 받지 않을 것이다. 나는 이 기사에서 주식이 언급된 어떤 회사와도 거래 관계가 없다.

3 Likes

Like This 기사

저장을

공유Print댓글

알림 받기

따르다455.34K 팔로워

귀하에게 추천

큰 충돌 임박

메인 스트리트 인베스트

넷플릭스: 본질적 가치 계산

스톡브로스 리서치

인텔, 반도체 업계에 폭탄 투하

아르네 베르헤이드

알리바바: BABA가 300달러를 회복할 것이라는 나의 예측을 다시 살펴보기

스티븐 피오릴로

넷플릭스의 최신 분기 보고서 전체 게임

스티븐 말라스

댓글(138개)

정렬 기준최신의

의견을 공유하십시오.

게시하다

2021년 9월 1일 오후 12시 27분

|

+ 팔로우

오늘 NFLX 쇼트에 추가. 건배.

답글맘에 들다(1)

2021년 9월 1일 오후 12시 37분

|

+ 팔로우

'경제' 카테고리의 다른 글

| 돈이 판도를 바꾸고 있다: Look At M&A (0) | 2021.09.10 |

|---|---|

| 애플: 제2의 도시주의적 베헤못이 계속해서 배달 (0) | 2021.09.09 |

| 피더스: 현재 8.6%의 수익률을 보이고 있는 우수한 배당 성장주 (0) | 2021.09.07 |

| 저탄소 경제를 위한 청정 녹색 투자 (0) | 2021.09.06 |

| 큰 돈은 지금 어디로 가고 있을까? (0) | 2021.09.06 |

피더스: 현재 8.6%의 수익률을 보이고 있는 우수한 배당 성장주

피더스: 현재 8.6%의 수익률을 보이고 있는 우수한 배당 성장주

요약

- 이는 배당 성장 잠재력이 높은 '레벨 1' 배당 커버리지 BDC 및/또는 보충 배당 및 특별 배당금에 대해 논의하는 일련의 기사의 일부분이다.

- 피더스 인베스트먼트는 이 기사에서 논의된 이유로 '레벨 1'로 남아 있다.

- 2021년 현재까지 배당증가 및/또는 보충배당을 발표한 BDC는 최소 10개 이상이며, 이 중 대부분은 '레벨 1'로 간주되었다.

- 대차대조표 재구축으로 이 분야의 기초체력이 튼튼해짐에 따라 앞으로 나올 기사에서는 '레벨 1' BDC가 추가로 논의될 예정이다.

- 이런 아이디어 포트폴리오를 찾으십니까? 지속 가능한 배당금의 회원들은 우리의 모델 포트폴리오에 독점적으로 접근할 수 있다. 자세한 정보 »

게티 이미지를 통한 aluxum/E+

비즈니스 개발 회사 소개("BDC")

기업개발기업은 부동산투자신탁(REITs)과 마찬가지로 연간 과세소득의 90% 이상을 주주에게 지급하도록 규제된 투자기업(RICs)으로 주주에게 분배하기 전에 법인소득세를 회피한다. 이 구조는 주주에게 수익을 우선시하며(감자보다) 6%~11%에 이르는 연간 배당수익률을 높인다(이 기사 끝의 표 참조).

지금까지 2021년에 배당증가 및/또는 보충배당을 발표한 BDC가 적어도 10개 이상 있었는데, 이 중 대부분은 나의 배당범위 수준에서 '레벨 1' 배당보류로 간주되고 있으며, 나는 이와 같은 기사에서 논의될 더 많은 증가를 기대하고 있다. 대부분의 BDC는 다음을 포함하여 대차대조표를 재작성/강화하였다.

- 포트폴리오를 더 강력한 계약을 맺고 안전한 1차 수익 자산으로 전환

- 매우 낮은 금리로 장기 무담보 차입금 발행

- 부채 대 지분율이 낮은 디레버리징(Delverageed)은 경기 회복의 이점을 활용하도록 포지셔닝됨

- 신용시설의 할인율

- 비사이클 부문 신규 투자에 집중

- 비침습 감소

이러한 모든 조치는 BDC가 순이자마진을 개선하여 주주들에게 배당금을 증가시킬 수 있는 기반을 마련했다. 일반적으로 변동금리 조건의 고품질 자산과 매우 낮은 고정금리 조건의 유연한 무담보 부채(종종 2028년)가 결합된 고품질 자산은 거의 모든 경제 환경에서 수년간의 다른 부문보다 높은 성과를 통해 BDC 부문을 견인할 것이라는 점에 유의해야 한다. 평균 BDC는 현재 8.6%의 수익률을 내고 있지만 이는 오래가지 못할 것으로 보이며 투자자들은 2022년 이후까지 더 높은 가격과 더 낮은 수익률에 대비해야 한다. 이는 "10% 배당수익률 포트폴리오를 구축하기 위해 '5월 판매'를 사용하여'를 포함한 많은 이전 기사에서 논의된 바와 같이, 이러한 수준의 BDC 포트폴리오를 더 높은 품질의 BDC로 구축하고 알파값을 S&P 500보다 쉽게 능가할 수 있도록 더 많이 추가해야 한다는 것을 의미한다.

Please do NOT use ETFs such as BDCZ/BIZD to invest in this sector as they have historically reduced the distributions paid (even when many BDCs are increasing), with higher price volatility during downturns, and continually underperform due to poor allocations and fund fees as discussed in "ETFs Are The Worst Way To Invest In The BDCs".

이전 FDUS 기사 후속 조치

이 기사는 '나는 피더스 투자를 샀다: 12% 수익률 그리고 35% 이하'의 최신판이다. 투자자들은 S&P 500을 쉽게 능가하는 Fidus Investment(FDUS)를 더 많이 사도록 설득했다.

앞 글에서 언급한 바와

같이:

나는 향후 12개월 동안 총 수익률이 30% 이상이 될 가능성이 높다고 믿는다.

이 기사는 총 수익률을 30%에서 60%로 끌어올리는 정기 배당금과 12.00-15.00달러의 가격 절상만을 포함한 예상 수익률에 대한 다음과 같은 근거를 제시하였다.

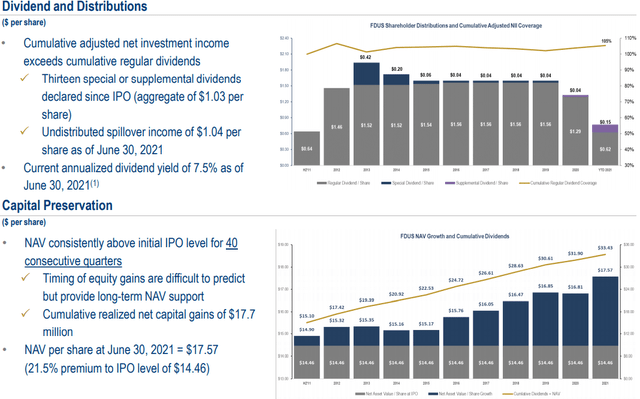

좋은 소식!

주식은 현재 17.88달러인데다 정기배당을 늘리고 특별배당과 보충배당을 지급해 11개월 만에 총수익률이 90%에 육박하고 있다. 아래에서도 논의되는 보충배당을 늘리거나 지급할 것으로 생각한 이유에 대해서도 기사에서는 논의했다는 점에 유의해야 한다.

FDUS 2021년 2분기 배당 범위 업데이트

2021년 2분기 FDUS는 예상보다 낮은 '기타 G&A'와 최초 발생, 중도상환, 수정수수료 증가, 지분투자로 받은 분배수준 증가에 따른 배당수익 증가 등으로 분기별 정기배당의 137%를 차지하는 우수사례 전망치를 쉽게 제쳤다.

에드워드 로스(회장/최고경영자) : "우리 포트폴리오가 2분기에 좋은 실적을 거두면서 조정된 NII가 해마다 15%씩 증가했다. 포트폴리오 공정가치 상승과 함께 이러한 견고한 영업실적 덕분에 NAV는 주당 17.57달러에 달했다. 앞을 내다보면, 우리의 건전한 유동성은 피더스를 탄력적인 사업 모델과 긍정적인 장기 전망을 가진 낮은 중간 시장 기업들에 우리의 부채 투자 포트폴리오를 신중하게 구축하기 위한 매우 강력한 위치에 놓이게 한다. 장기적인 경영과 신중한 투자 선정에 대한 우리의 실적과 일치하여, 우리는 자본보전 및 매력적인 리스크 조정 수익 창출에 초점을 유지하면서 양보다 질을 계속 강조할 생각이다.

출처: FDUS 2분기 2021년 실적 발표

FDUS 주식 포지션과 실현된 이익

BDC에 대한 대부분의 배당범위 측정은 순투자수익("NII")을 사용하며 이는 기본적으로 수익의 척도다. 그러나 일부 BDC는 실현된 차익을 위해 매도되는 지분투자로 일반적으로 증분 수익을 달성하며, 이는 종종 추가/특별배당을 지급하기 위해 사용된다.

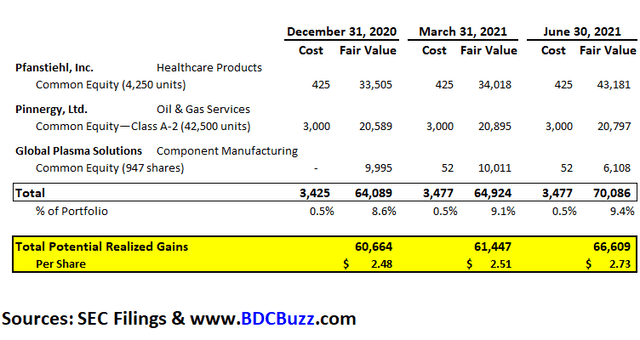

FDUS는 포트폴리오 회사 중 거의 86%에 달하는 주식 투자를 하고 있는데, 이는 주로 지난 4분기 순자산 가치("NAV" 또는 장부가치)의 14% 이상의 성장을 담당하고 있으며, 지난 8년간 지급된 특별/보조배당을 지원하기 위해 이익과 배당 수익을 지속적으로 실현했다.

출처: FDUS Q2 2021 투자설명회

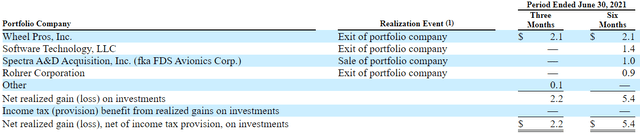

2021년 2분기에는 이전 보고서에서 논의한 바와 같이 휠 프로스로 인해 실현된 주당 220만 달러 또는 0.09달러의 추가 이익이 있었다. FDUS는 전 분기에 소프트웨어 기술, 로러, FDS 아비오닉스 등 다른 지분 포지션에서 이탈하여 320만 달러 또는 주당 0.13달러의 순이익을 실현했다.

출처: SEC 파일링

2021년 7월 26일, FDUS는 월드와이드 익스프레스사가 인수한 월드와이드 익스프레스 운용에 대한 부채 및 지분 투자를 종료하여 주당 약 30만 달러 또는 0.12달러의 추가 실현 이익을 얻었다. 그러나 이러한 이익은 2021년 7월 16일 힐코 테크놀로지스에 대한 부채 및 지분 투자의 종료와 관련하여 실현된 10만 달러의 손실로 부분적으로 상쇄될 것이다.

분기말에 이어 힐코 테크놀로지가 팔렸다. 우리는 2분기에 힐코를 장악하고 1030만 달러의 부채투자를 새로운 지주회사에 대한 지분투자로 교환했다. 분기말 이후의 매각과 함께, 우리는 잔존 부채에 대해 전액 지불을 받았고 지분 투자를 전환했고, 회사에 대한 원래 지분 투자의 약 10만 달러의 순손실을 실현했다. 힐코 구조조정과 출자전환으로 약 160만 달러의 이자소득이 배당소득으로 전환됐다."

2020년 사상 최대 규모였던 판스티엘, 피너지, 글로벌 플라즈마솔루션 등 일부 지분 투자의 퇴출과 관련해 상당한 실현 가능성이 있다. 만약 이러한 투자가 2021년 6월 30일 현재 공정가치로 매각된다면, 실현된 잠재적 주당 이익 6,660만 달러 또는 2.73 달러가 다음 분기에 걸쳐 추가 배당을 유의적으로 증가시킬 가능성이 있다. 또한 이러한 투자는 현재 포트폴리오 공정가치의 9.4%를 차지하고 있으며 더 높은 수익과 정기배당의 잠재적 증가를 견인하는 소득창출 자산에 재투자될 수 있다.

우리는 포트폴리오 회사의 약 85.5%에 지분 투자를 하고 있고 평균적으로 완전히 희석된 지분 소유권은 7.4%이다. 그래서 우리는 추가적인 실현에 대한 기대를 가지고 있으며, 솔직히 사물의 부채와 형평성 측면에 대해서, 주로 인수합병(M&A) 등에 의해 추진된다. 포트폴리오의 일부를 실현한다는 전망은 그런 관점에서 매우 긍정적이며 앞으로도 계속 그럴 것으로 예상하며 M&A나 어떤 형태의 거래를 원한다면 우리는 꽤 옳은 많은 회사들이다. 그래서 나는 자연적인 관점에서 전망이 매우 좋다고 본다. 우리가 지배하는 회사들을 보면, 우리는 오늘날 몇 개의 회사를 지배하고 있고, 그리고 우리는 스폰서들이 상황을 완전히 통제하지 못하거나, 만약 당신이 우리와 다른 주주들 사이에서 협상이 될 수 있다면, 다른 투자에 영향을 미친다. 난 우리가 가고 싶다고 말하진 않을 거야. 전망이 좋으니까 지금 당장 그 투자들을 팔아. 하지만 동시에, 그래서 내가 생각하기에, 그것은 단지 백분율 기준으로 오늘 약간은 형평성이 길다. 그러니 너무 일찍 팔기 싫으니 거기 가서 쳐야 할 잔고가 있군."

출처: FDUS Q2 2021년 실적호출

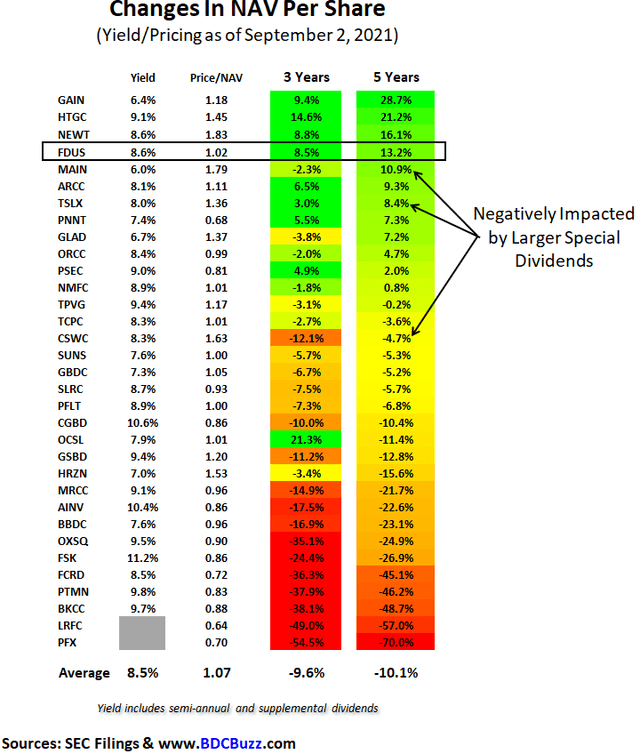

NAV Per Share 변경사항

다음 표는 지난 5년간 주당 NAV의 변화로 순위를 매겨지며, 대부분의 BDC가 더 높은 순위에 오른 경우 지분 포지션에 투자된 포트폴리오의 비중이 더 크다. 이러한 BDC 중 일부는 주식 지위가 다시 하락(방어)으로 표시되므로 불황기에 NAV 감소를 쉽게 경험할 수 있다는 점을 유념하십시오. 첫 번째 위치의 양이 더 많은 BDC는 훨씬 더 안정적인 NAV를 가지지만 이와 같은 기간에는 더 높은 수익률에도 참여하지 않는다. 이들 BDC가 선택적으로 지분 포지션(일명 수확)을 줄이고, 경기 침체 시 소득 창출 자산에 재투자해 배당 커버리지를 개선하고 NAV를 안정화하길 바란다.

고품질의 BDC 중 다수는 NAV(부정적)에 직접 영향을 미치는 대규모 특별 및 추가 현금 배당금을 지급하고 있다는 점에 유의하십시오. 이러한 BDC는 이 일련의 기사에서 논의될 것이다.

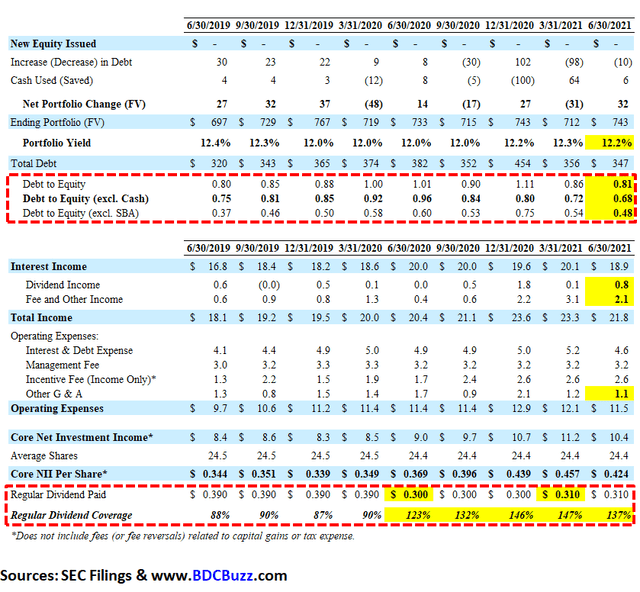

FDUS 레버리지 & 포트폴리오 수익률

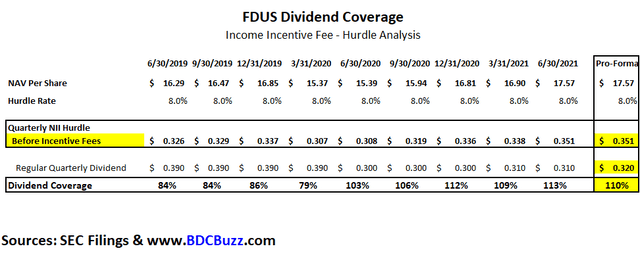

경영진은 1.00의 부채비율(레버리지)을 목표로 하고 있는데, 나는 다음과 같은 최신 예측을 고려했다.

Q. "규제 레버리지 관점에서 사업을 어디로 가져갈 계획인지 상기시켜달라"

A. 특히 후순위채에 더 비중을 두었던 포트폴리오의 안색을 감안하면 일대일 얘기를 한 것 같다. 포트폴리오가 바뀌거나 포트폴리오의 안색이 더 많은 1리엔 기원과 일부 2리엔 투자의 출구라는 것을 아시는 것처럼, 자연적으로 말하자면, 내가 말해야 할까? 그래서 그것이 도움이 되기를 바라지만, 그것이 우리가 1대1로 아주 편안하게 생각하는 방법이지만, 오늘날에는 포트폴리오의 변화로 인해 유연성이 높아졌다."

출처: FDUS Q2 2021년 실적호출

또한 포트폴리오 수익률은 약간 낮지만 새로운 출발지와 선급금을 포함한 포트폴리오 활동에서 발생하는 지속적인 수수료 수입도 고려된다.

"채무 포트폴리오에 대한 수익률은 12%에서 12.2% 입니다. 만약 그들이 움직인다면, 나는 그것이 단지 환경과 경쟁 때문에 약간 하락했을 것이라고 말할 것이다. 나는 거기서 어떤 큰 스윙도 기대하지 않지만, 그것은 우리가 현재 있고 경쟁적인 관점에서 볼 때, 일종의 그런 것이다. 그래서 아직 수익률이 앞으로 나아지기 시작할 때까지, 나는 어떤 매우 겸손한 표류하는 것이 타당할 것이라고 예상한다."

Q. "수수료 수입에 대해서는 분기별로 다소 변동이 있을 수 있지만, 2022년은 활동량이 완만한 시기인데 2022년 수수료 수입이 2021년 수준 이하가 될 것으로 예상하십니까?

A. "2022년에도 원산지가 계속 건강할 것으로 예상해 그것으로 소득이 있을 것이라는 우리의 시각에서 전략에는 변화가 없다. 우리는 또한 약간의 상환이 있을 것이라고 생각하지만, 오늘 들으신 것처럼, 우리가 6개의 투자 중 하나라고 생각하셔서 모든 투자자가 다 상환하지 않도록 하십시오. 내 말은, 그들 모두가 그것들을 가지고 있지만, 보통 2,3년 후에 만료된다. 그러니까 적어도 2022년 같은 수준의 수수료와 2021년 같은 수준이 맞는지 예상은 할 수 있겠지만 현시점에서는 크게 낮을 것으로는 전혀 예상하지 않는다. 안 그럴 거야, 그건 예상도 안 해."

출처: FDUS Q2 2021년 실적호출

다음 표에서 보듯이 FDUS는 지난 4분기 동안 더 높은 배당 범위와 결합된 낮은 레버리지(채무 대 지분)를 가지고 있다. 나는 FCRD와 PTMN에 대한 배당금 커버리지 평균을 포함하지 않았다. 왜냐하면 나는 더 높은 리스크 포트폴리오를 가지고 있기 때문에 이러한 BDC를 포함하지 않고 그것들은 얄팍하게 거래되기 때문이다. 나는 NEWT를 다루지만 "Newtek Business Services: 시작 범위".

AINV, MRCC, FSK는 최근 이전 자본 손실과 관련된 인센티브 수수료를 내지 않아 배당 범위가 더 높아졌다. 이들 기업이 인센티브 수수료를 지급하기 시작하면 배당 범위는 줄어들 것이다. 또한 레버리지가 낮은 SUNS와 같은 BDC는 배당 커버리지 개선을 위해 성장 자본에 접근할 수 있으며 경기 회복기에 포트폴리오 재구축에 신중한 접근을 하고 있을 가능성이 높다.

요약 및 다음 기사

FDUS는 (다른 BDC와 유사하게) 필요에 따라 초과 수익을 지급하기 위한 변동 부분뿐만 아니라 쉽게 지속 가능한 정기 배당도 포함하는 배당 전략을 채택했으며, 최근의 통화에서는 다음과 같이 논의되었다.

IASB는 이를 상기시키기 위해 매 분기마다 초과적립액의 50%를 산출하고 전분기부터 기본배당을 NII로 조정하여 주주들에게 분배하는 보충배당을 계산하는 공식을 고안했다. 3분기 기준배당을 주당 0.32달러로 늘리고 있으며, 흑자는 주당 0.06달러라는 소식을 전하게 되어 기쁘다. 또 3분기에는 주당 0.04달러의 특별배당을 지급할 예정이다. 이에 따라 2021년 8월 2일 이사회는 기본 분기별 배당금(주당 0.32달러), 추가 분기별 현금 배당금(주당 0.06달러), 특별 배당금(주당 0.04달러)을 발표했다.

출처: FDUS Q2 2021년 실적호출

2021년 8월 2일, IASB는 분기별 정기배당을 주당 0.31달러에서 0.32달러로 늘렸고, 여기에 주당 0.06달러의 추가배당과 2021년 3분기에는 주당 0.04달러의 특별배당을 추가하였다. FDUS는 추가 배당을 위해 사용될 수 있는 유출 소득(또는 분배를 초과하는 과세소득)의 주당 약 1.04달러(기존에는 0.98달러)를 가지고 있다.

나는 "순자산"에 적용되는 8%의 관대한 허용률과 함께 더 높은 레버리지와 주식 포지션에서 실현된 추가적인 이익과 더불어 정기배당에 더 많은 추가 증가가 있을 것으로 기대한다. 이는 경영 전에 주당 "선급수수료 순투자수익"을 결정하는 것이다. 그 수입 장려금을 받다 다음 표에서 볼 수 있듯이, 회사는 매 분기마다 0.351달러의 주당 수익을 올린 후 이전에 증가했던 배당금의 약 110%를 커버하는 경영 인센티브 수수료를 지불할 것으로 보인다. FDUS는 주당 0.351달러 미만을 벌 수 있지만 경영진은 '최악의 경우' 재무 전망에서 볼 수 있듯이 해당 분기에 대한 인센티브 수수료를 벌지 못한다는 점을 명심해야 한다.

앞서

언급했듯이 2021년에 배당증가 및/또는 추가배당을 발표한 BDC가 최소 10개 이상 있었지만 FDUS를 포함해 꽤 많은 증가를 예상하고 있다.

이것은 매주 어떤 BDC가 나의 배당 커버리지 수준 보고서인 '레벨 1'에 등재된 배당금을 증가시킬 가능성이 가장 높은지를 논하는 기사가 될 것이다. 이전 기사에서는 OCSL에 대해 논의하였다.

앞의 표에서 보듯이, BDC는 광범위한 배수의 범위 내에서 거래되어 주로 포트폴리오 신용 품질 및 배당 커버리지 잠재력과 관련된 수익률을 높이고 낮춘다(역사적 커버리지가 반드시 필요한 것은 아님). 이는 투자자들이 매수 전에 실사를 해야 한다는 것을 의미한다. 다시 말하지만, 낮은 분배율, 지속적인 저조한 실적, 침체기 동안의 높은 변동성 등의 이유로 BDCZ/BIZD와 같은 ETF를 사용하여 이 부문에 투자하지 마십시오.

'경제' 카테고리의 다른 글

| 애플: 제2의 도시주의적 베헤못이 계속해서 배달 (0) | 2021.09.09 |

|---|---|

| 넷플릭스: 무료 현금 흐름 가능 (0) | 2021.09.08 |

| 저탄소 경제를 위한 청정 녹색 투자 (0) | 2021.09.06 |

| 큰 돈은 지금 어디로 가고 있을까? (0) | 2021.09.06 |

| PTY, PFL 및 PFN: 아직까진 살점만 싸여있었어 (0) | 2021.09.05 |

저탄소 경제를 위한 청정 녹색 투자

'경제' 카테고리의 다른 글

| 넷플릭스: 무료 현금 흐름 가능 (0) | 2021.09.08 |

|---|---|

| 피더스: 현재 8.6%의 수익률을 보이고 있는 우수한 배당 성장주 (0) | 2021.09.07 |

| 큰 돈은 지금 어디로 가고 있을까? (0) | 2021.09.06 |

| PTY, PFL 및 PFN: 아직까진 살점만 싸여있었어 (0) | 2021.09.05 |

| EPD: 거의 8%의 수익률과 넓은 해자를 가진 대체 불가능한 자산. 잠재적인 버핏 매수 후보? (0) | 2021.09.05 |

큰 돈은 지금 어디로 가고 있을까?

큰 돈은 지금 어디로 가고 있을까?

'경제' 카테고리의 다른 글

| 피더스: 현재 8.6%의 수익률을 보이고 있는 우수한 배당 성장주 (0) | 2021.09.07 |

|---|---|

| 저탄소 경제를 위한 청정 녹색 투자 (0) | 2021.09.06 |

| PTY, PFL 및 PFN: 아직까진 살점만 싸여있었어 (0) | 2021.09.05 |

| EPD: 거의 8%의 수익률과 넓은 해자를 가진 대체 불가능한 자산. 잠재적인 버핏 매수 후보? (0) | 2021.09.05 |

| AMD: 여전히 구매 (0) | 2021.09.04 |