AMD: 여전히 구매

AMD: 여전히 구매

요약

- 시린크스 인수는 AMD에게 알테라 인수가 예정되어 있던 것이다.

- 데이터센터 부문에서는 AMD로 꾸준히 변화하고 있다.

- 반도체 업계의 공급 제약이 느슨해지기 시작해 AMD에 직접적인 수혜를 입게 된다.

- 전반적으로, 나는 AMD를 사고, 풋풋을 팔고, 또는 인텔과 쌍무거래를 하는 것을 추천한다.

- 나는 단순히 수익 노출에 관한 기사 그 이상을 한다. 회원들은 모델 포트폴리오, 정기 업데이트, 채팅방 등을 이용할 수 있다. 자세한 정보 »

사진: Getty Images를 통해 Nick_Picnic/iStock 사용

소개

나는 최근에 인텔에 관한 짧은 논문을 업데이트했다. 이 강세장기 중 짧은 INTC인 롱 어드밴스트 마이크로 소자(AMD)의 페어 트레이드를 적극 지지하다 보니 AMD에 대한 장문의 논문도 업데이트해야겠다는 생각이 들었다. 결국, 지난 2월 초 AMD에 대해 논의한 이후 많은 일이 일어났다.

간단히 말해서, 나는 AMD가 3개의 추가적인 강세 촉매를 가지고 있고 이 좋은 소식이 모두 주식에 완전히 가격이 매겨진 것은 아니라고 믿는다. 촉매가 따라온다.

- XLNX(XLinx) 획득

- 데이터 센터가 AMD로 전환(Intel에서 제외)

- 타이밍 - 특히 공급 제약 조건이 느슨함

시린스 인수

이번 주 AMD와 XLNX의 주주들은 모두 다수결로 인수를 추진하기로 결정했다. 내게는 이번 인수가 AMD에게는 다소 너무 좋은 거래로 보였으며 XLNX에게는 그렇게 좋은 거래가 아닌 것 같았고, XLNX의 대다수의 주주들이 인수에 찬성표를 던진 것에 다소 놀랐다.

Xilinx에 대한 투자는 논리 회로에 대한 매우 구체적인 투자인 반면 AMD에 대한 투자는 훨씬 더 광범위하다. XLNX 투자자들은 Xilinx의 회사 포커스와 성장에 더 레이저에 초점을 맞출 것이라고 생각했을 것이다. 그러나 일단 AMD의 주식증가를 시린x의 주식증가와 비교한 결과, 상황은 더욱 일리가 있었다.

대부분의 XLNX 주주들은 다른 주식의 주주들과 같다. 1차적인 목표는 이윤을 남기는 것이다. 확실히 현재 가치평가에서 AMD 주식에 대한 XLNX 주식의 트레이드 인은 대다수 XLNX 투자자들에게 좋은 거래인 것 같다. 따라서 대다수가 찬성한다. 가격이 적중했다.

이번 인수는 2015년 인텔이 알테라를 인수한 것을 떠올리게 할 것이다. 알테라 인수 당시 브라이언 우가 언급했듯이 알테라는 당시 현장 프로그램 가능한 게이트 어레이인 FPGA 2위 기업이었다. 시린스는 여전히 가장 컸다. 생각해봐: 기존에는 막을 수 없다고 생각했던 CPU 업체가 2위 FPGA 업체만 1위 자리에 올랐을 뿐 지금은 약자로 생각되는 FPGA 업체가 1위 FPGA 업체를 사들였다. 이것은 AMD의 성장에 대해 많은 것을 말해준다.

그러나 인텔-알테라 인수에 비해 AMD의 시너지가 더 크고 문제점도 적다. 알테라는 인수 직후 대만반도체제조회사(TSM)에서 전환해 인텔의 파운드리 안으로 강제 투입됐다. 이것은 전환기에 고용된 재정과 노력 면에서 모두 비용이 많이 들었다. 합병의 새로운 인텔 기반 FPGA-SoCs(예: Stratix 10)에 대한 생산 지연으로 이어져 FPGA 시장에서 알테라의 경쟁력에 타격을 입혔다.

이와는 대조적으로 Xilinx는 이미 AMD와 같은 팹, 즉 TSM 팹을 사용하고 있다. 두 회사 모두 7nm 노드에 공을 들이고 있어 시너지를 더하고 있다. 따라서 그 전환은 알테라의 것보다 훨씬 더 부드러워질 것이다.

이는 인텔이 5년 전 원했던 인수전처럼 보이지만 이번에는 성공으로 끝날 가능성이 훨씬 높다.

데이터 센터 전환

인텔이 데이터센터 시장을 장악하고 있는 동안, 우리는 AMD로 상당한 변화를 보고 있다. 시린크스 인수는 AMD에 더욱 탄력을 줄 것이다. 자원 효율성, 커스터마이징 및 계산 능력을 갖춘 FPGA는 데이터 센터 목적에 적합한 것으로 점점 더 인식되고 있다.

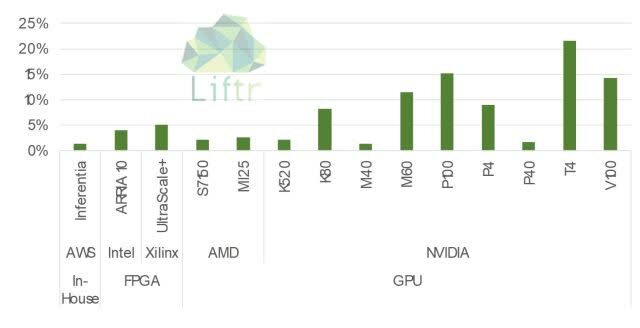

Xilinx 인수에서는 실제로 일부 데이터 센터 세그먼트에서 AMD를 앞지른다. 예를 들어 AMD를 인수하면 다음과 같은 주요 클라우드 네트워크 데이터 센터의 약 10%에 이를 수 있다.

(출처: 리프트러 인사이트)

그러나 Xilinx가 없어도 AMD는 데이터센터 부문에서 강한 성장세를 보이고 있다. 인텔이 더 큰 데이터 센터 시장에서 여전히 가장 큰 시장 점유율을 차지하고 있는 반면, AMD는 일부 고객들에게 의심할 여지 없이 전환하도록 설득하는 기술적 이점을 가지고 있다. 인텔의 데이터센터 기술은 14나노에 머물러 있고, 업계는 10나노로 이동하고 있다.

이 시장에서 진정으로 인텔을 위협하는 AMD의 주요 제약조건은 바로 다음 주제인 공급 문제다. 일단 공급 제약이 완화되면 AMD의 모멘텀은 이 분야에서 기하급수적으로 증가해야 한다. 새로운 AMD 밀라노 서버 CPU가 인텔 CPU에 비해 얼마나 인상적인지 생각하면 더욱 진실해 보인다. (Cang-Chen Ma는 여기서 좋은 요약을 한다.)

타이밍 및 제약 조건

AMD의 생산능력은 TSM에 의해 제약을 받는다. 그러나 TSM의 1억 달러 투자가 성과를 거둔다면 이 병목현상은 더욱 확대되고 있으며 앞으로 3년 동안 계속 확대될 것이다. AMD는 애플에 이어 TSM의 최대 고객사가 될 예정이어서 칩 생산 확대가 직접적이고 불균형적으로 AMD에 유리하다.

흥미로운 점은 미래의 공급 증가에도 불구하고 수요는 여전히 높은 수준을 유지해야 한다는 것이다. 심지어 성장도 해야 한다. 데이터 센터로 인한 막대한 수익 증가율만 보면 특히 데이터 센터 칩에 대한 수요가 감소에 가깝지 않다는 것을 알 수 있다. 여러 면에서 인텔은 CPU에 대한 높은 수요 때문에 스스로를 지탱하고 있다. 즉, 인텔은 자체 팹을 운영하고 있기 때문에 TSM의 팹을 위해 AMD와 경쟁할 필요가 없다. 그러나 다시 말하지만, TSM의 생산량이 증가함에 따라 타이밍이 AMD에 유리하다; 분명, 이는 인텔에 이익이 되지 않으며, 시장에 더 많은 선택권을 주기 때문에 인텔에 피해를 줄 가능성이 높다. (그리고 AMD는 많은 분야에서 점점 더 나은 선택이다.

한마디로 AMD와 인텔 모두 캐치업 게임을 하고 있다는 것이다. AMD는 공급 측면에서 따라잡기, 인텔은 기술 면에서 따라잡기 역할을 하고 있다. 전자는 정확히 AMD의 문제가 아니며 현재 TSM을 통해 더 많은 용량을 개방함으로써 스스로 해결하고 있다. 후자는 훨씬 다루기 어려운 문제여서, 지금까지 인텔은 신뢰할 만한 해결책이 없는 것 같다.

결론 및 무역 아이디어

지금 AMD에 투자하는 것은 그 동안...

- …기업은 시너지 효과가 높은 인수를 활용한다.

- …그 회사는 데이터 센터 부문에서 지속 가능한 모멘텀을 얻고 있으며, 그 자체가 업계에서 모멘텀을 얻고 있다.

- …공급 제약이 문제가 되어 매출, 수익 및 수익을 증대시키고 있다.

그래서 INC를 짧게 하는 동안, 제 마지막 기사에서처럼, AMD에서도 긴 자리를 차지하고 싶다. 이것은 일종의 쌍무 거래로, 우리는 산업 위험을 회피한다. 여기 나의 AMD 거래:

4월 16일 판매 $80 put

우리는 본질적으로 은행가가 되어 AMD가 하락할 것이라고 장담하는 사람들로부터 프리미엄을 얻고 있다. 물론, AMD를 완전히 사들이는 것과 비교되는 국내에서의 단점은 이익은 제한되어 있는 반면 우리의 손실은 주식 보유자와 동등하다는 것이다. 하지만, 위는 우리가 시간 가치로부터 이익을 얻는 것에 더해서라는 것이다. 파업가격이 80달러로 AMD가 80달러 이상을 유지하는 한 우리가 이익을 볼 수 있도록 보장하고, 또한 우리가 행사될 경우 주식 매입을 80달러 즉 공정가격으로 할 수 있게 해준다.

궁금한 거 있으면 알려줘. 행복한 거래.

이 글은 에 의해 쓰여졌다.

데이먼 베리알팔로우

17.45K 팔로워

수익 공개의 저자

내 옵션 전략으로 거래 수익을 통해 세 자릿수 ROI를 목표로 삼으십시오.

기술, 뉴스레터 공급자, 중국

2015년 이후 기부자

데이먼 베리알은 자신의 기술을 주식, 옵션, 투자 전략을 연구하는 통계 분석가다. 게다가 데이먼은 자신의 개인 웹사이트에서 볼 수 있는 트레이드 알림 구독 기반 뉴스레터인 카피 마이 트레이드의 작가다. 그는 또한 '알파 찾기'에 관한 심층적인 수익 예측 서비스인 '노출 수익'의 작가이기도 하다.

.

데이몬은 갭트레이더, 수익트레이더, 그리고 하루아침에 트레이더로 살아간다. 그는 자유시간에 계절적 투자, 시장 시기, 수익 분석에 초점을 맞춘 '찾아가는 알파'를 위해 글을 쓴다.

.

데이몬은 갭마감, 반경 내 패턴, 뉴스 과민반응을 예측할 수 있는 알고리즘을 포함해 몇 가지 성공적인 주식 분석 알고리즘을 작성했다. 그것들은 곧 가입자들이 공개적으로 이용할 수 있게 될 것이다.

.

데이몬의 학부 교육은 워싱턴 대학의 통계학과 수학학부였고, 그의 대학원 교육은 국립대만대학의 심리학과였다. 그는 현재 일본 후쿠오카에 살고 있다.

공개: 언급된 어떤 주식에서도 I/We는 어떠한 포지션도 가지고 있지 않지만, 앞으로 72시간 동안 AMD에서 긴 포지션을 개시할 수도 있다. 이 글은 내가 직접 썼는데, 나만의 의견을 표현한 것이다. 나는 그것에 대한 보상을 받지 않을 것이다. 나는 이 기사에서 주식이 언급된 어떤 회사와도 거래 관계가 없다.

16 Likes

Like This 기사

저장하다

공유인쇄하다댓글

알림 받기

AMD - Advanced Micro Devices, Inc.

따르다379.6K 팔로워

당신을 권장

평.(152)

정렬 기준최신의

의견을 공유하십시오.

게시하다

2021년 4월 23일 오후 5시

|

+에 따르다

AMD 풀 라인 216급 SKUs WW 채널 재고 보고서가 작성됨.seekingalpha.com/...캠프 마케팅 담당 마이크 브루조네

답글맘에 들다

2021년 4월 16일 오후 8시 53분

|

+에 따르다

2020년 11월 15일 변경 사항과 함께 2021년 4월 10일 WW 채널 재고 보고서가 게시됨.요약 데이터를 확장하는 제품 범주에 대한 포인터가 포함된 요약.seekingalpha.com/...캠프 마케팅 담당 마이크 브루조네

답글맘에 들다

J

2021년 4월 14일 오후 4시 53분

|

+에 따르다

75달러 미만이면 사십시오. 85달러 이상일 경우 판매하십시오. 단기적으로 확실한 승리 전략.

답글맘에 들다(2)

2021년 4월 14일 오후 6시 45분

|

+에 따르다

@Jianguo Jin Sin Sounds는 국세청의 수익을 증가시키기 위한 좋은 전략으로 들린다.

답글맘에 들다(6)

M

2021년 4월 14일 오후 8시 49분

|

+에 따르다

@Fooly Financial Tax 남자는 무슨 일이 있어도 할인을 받는다. 왜 모든 사람들이 당신이 세금을 내는 것을 두려워하는가?

답글맘에 들다(4)

2021년 4월 15일 오전 10시

|

+에 따르다

@무라드 쇼와르종이 수익은 진짜 돈이 아니다. 그 이익은 "만들어진" 것이 아니며 따라서 세금이, 주식을 팔 때까지 지불되어야 주식을 팔 수 있다. 어떤 투자자들은 모든 것을 그냥 내버려두는 것을 선호한다.

답글맘에 들다(1)

추가 응답 보기

2021년 4월 13일 오후 10시 13분

|

+에 따르다

1분기에 YoY가 55% 증가한 PC 판매량, AMD $$$$$$$$$$의 수익 보고서를 빨리 보고 싶음www.idc.com/...

답글맘에 들다(6)

P

2021년 4월 13일 오전 11시 41분

|

+에 따르다

근본적으로 AMD가 90달러에서 후퇴하는 것을 막고 있는 것이 있는가

'경제' 카테고리의 다른 글

| PTY, PFL 및 PFN: 아직까진 살점만 싸여있었어 (0) | 2021.09.05 |

|---|---|

| EPD: 거의 8%의 수익률과 넓은 해자를 가진 대체 불가능한 자산. 잠재적인 버핏 매수 후보? (0) | 2021.09.05 |

| 라이엇 블록체인의 제안은 제동을 걸고 한 층을 만들어야 한다. (0) | 2021.09.03 |

| 카사바 과학의 5가지 도약 / 시민 청원 실패 (0) | 2021.09.02 |

| 알리바바: 내가 마침내 떠난 이유 (0) | 2021.09.02 |