경제

-

마이크로소프트는 훌륭한 배당 성장 플레이2021.08.16

-

인수 대상이 될 수 있는 2개의 리츠2021.08.16

-

인텔: 윈도우에 내기 11 그리고 3nm 프로세서/GPU2021.08.15

-

비트 코인 : 물에 피가있다2021.08.14

-

시장을 깨고 있는 팔란티르2021.08.14

-

알파벳 주식회사 그리고 버핏: 왜 후회하고 왜 그가 결코 사지 않느냐2021.08.13

-

마이크로소프트는 여전히 있다 30% 거꾸로2021.08.10

-

8 월에 금을 재생하는 방법2021.08.09

-

주간 지표: 여전히 부드러운 항해, 지금은2021.08.09

마이크로소프트는 훌륭한 배당 성장 플레이

마이크로소프트는 훌륭한 배당 성장 플레이

밸렌툼 애널리스트

현재 가장 큰 배당 성장 기회 중 하나는 마이크로소프트코퍼레이션(MSFT)입니다.

기술 거인의 유망한 성장 전망은 클라우드 컴퓨팅 및 빅 데이터 분석의 확산과 같은 수많은 세속적 성장 역풍 (Microsoft가 Azure를 통해 노출되어 있음)에 의해 뒷받침됩니다. Dynamics 365 및 기타 단위), 홈 작업 트렌드(Office 365 포함) Microsoft의 생산성 제품 제품군은 이 공간에 적합하며, 디지털 광고(LinkedIn은 회사에 약간의 노출을 제공합니다), 비디오 게임(Xbox, 다양한 비디오 게임 스튜디오 및 퍼블리셔, 관련 콘텐츠) 등 다양한 콘텐츠를 제공합니다.

마이크로소프트의 현금 흐름 프로필은 매우 눈에 띄는 현금 흐름을 제공 하는 그것의 상당한 반복 수익 스트림 (즉, 구독)으로 인해 높은 품질의. 주식 수익률은 평균 S&P 500 기업보다 0.78%에 불과하며 많은 배당 성장 투자자들이 찾고 있는 것은 아니지만, 향후 몇 년 동안 마이크로소프트의 배당 성장률은 순 현금 포지션과 향후 예상 자유 현금 흐름을 기준으로 절대적으로 폭발적일 것으로 예상됩니다.

배당 범위 개요

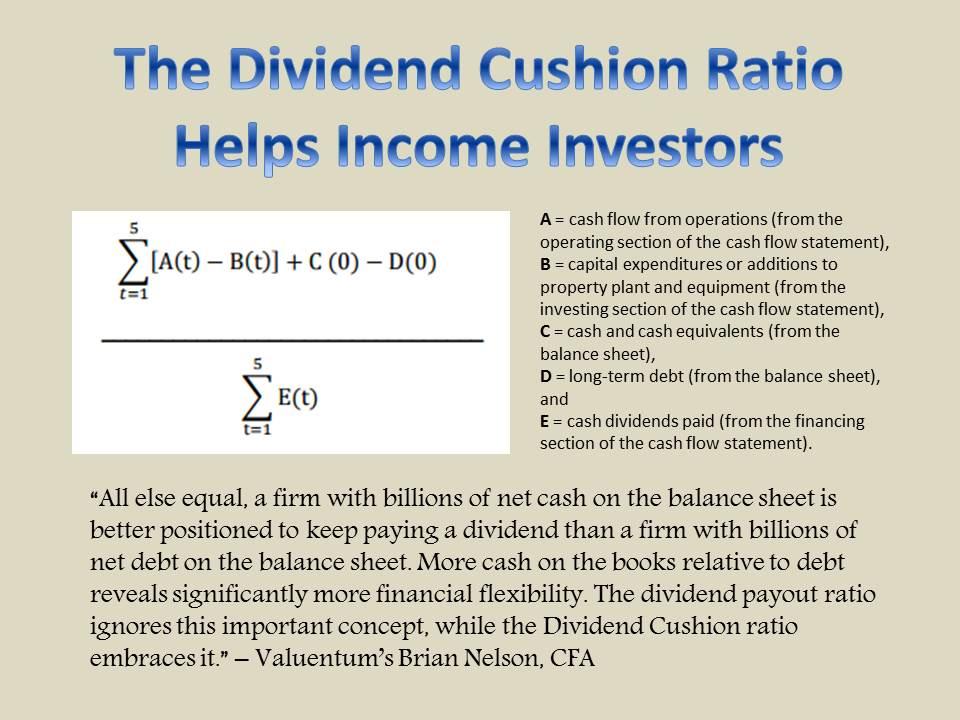

이미지 표시: 배당 쿠션 비율은 투자자가 질적 배당 분석과 함께 사용할 수 있는 가장 강력한 재무 도구 중 하나입니다. 이 비율은 자유 현금 흐름 기반및 미래 지향적이라는 점에서 동종입니다. 2012년 창립 이래, 배당금 쿠션 비율은 독자들에게 약 50개의 배당금 삭감을 예고했습니다. 우리는 ~ 90 %에서 그 효능을 추정한다. 자세한 내용은 여기에서 확인할 수 있습니다.

할인된 현금 흐름('DCF') 모델이라고도 하는 기업 평가 모델은 배당 성장 분석의 중추를 형성합니다(책 가치 트랩의DCF 평가 모델에 대해 자세히 설명함). DCF의 응용 프로그램은 결코 끝나지 않는 것처럼 보이며 회사의 주식에 대한 공정 가치 추정치를 도출하는 것 이상으로, 이는 Microsoft와 같은 회사의 미래 예측 배당 커버리지 강도를 평가하는 것을 포함합니다. 이 비율이 Microsoft에 적용되는 방식을 다루기 전에 배당 쿠션 비율이 어떻게 구성되고 활용되는지 먼저 설명해 보겠습니다.

밸렌텀에서는 수백 개의 주식에 대한 배당 쿠션 비율을 생성합니다. 배당금 쿠션 비율은 주로 회계 데이터를 사용하는 배당금 지급 비율에 비해 크게 개선됩니다. 예를 들어 배당금 지급비율이 주당 이익으로 나눈 배당금의 함수로서 배당금의 건전을 표현하는 경우 배당률은 배당금 에 대한 자금 조달에 사용되는 미래 지향적인 현금 기반 본질가치 원천에 중점을 둡니다. 배당금은 회계 수익이 아니라 대차대조표의 현금으로 항상 지급됩니다.

배당쿠션 비율은 회사의 공정가치 추정치를 높이고 이러한 무료 현금 흐름을 합산하는 DCF 구성을 모델로 한 향후 5년간 의 미래 예상 무료 현금 흐름에 대한 예측을 고려합니다. 다음으로, 이 무료 현금 흐름 합계는 회사의 대차대조표에 있는 순 현금 포지션에 추가되어 지난 회계연도 현재 배당금, 매수 및 인수에 대한 회사의 총 현금 자금 조달 능력에 대한 의견을 수렴합니다. 조정되지 않은 배당쿠션 비율의 경우 향후 5년 분량의 무료 현금 흐름을 회사의 순현금 포지션에 추가하는 과정은 수치입니다.

배당금은 종종 많은 회사에 대해 "신성한"것으로 간주되기 때문에 (경영진이 배당금 삭감을 발표 할 때 가볍게 생각하지 않는다는 것을 의미함) 및 매수 및 인수는 종종 본질적으로 더 임의적인 것으로 간주되기 때문에 향후 5 년 동안 총 예상 현금 자금 조달 능력 또는 수치에서 매수 및 인수를 공제하지 않습니다. 분석 내에서 이러한 관점을 통해 우리는 모든 경영진이 재매입을 축소하거나 향후 몇 년 동안 거래를 보류하기로 선택한 경우 배당금 지급을 보존하는 것과 관련하여 어떤 경영진이 가지고 있는 선택성을 설명할 수 있습니다.

이것에 대한 몇 가지 논리적 인 이유가 있습니다. 하나, 그것은 재료 구매 또는 예고없는 인수에 구축 하지 않는 것이 좋습니다. 우리가 매수와 함께 그렇게한다면, 우리는 미래에 매수 의 시간에 주가를 알아야 할 것이고, 우리가이 정보를 알고 있다면, 우리는 미래의 가격을 알 기 때문에 위험 관리 모델을 전혀 가질 필요가 없습니다. 동일한 논리 라인은 예고없이 인수됩니다. 회사가 어떤 거래를 할 지 알고 있다면, 우리는 내부 정보에 사로잡을 것입니다.

배당금 쿠션의 분모는 간단합니다. 우리는 DCF의 건설 내에서 향후 5 년 동안 지불 된 현금 배당금에 대한 기대를 추가합니다. 분모의 경우, 애널리스트가 향후 주당 순이익 에 대한 예측을 구축할 수 있는 것처럼 향후 예측을 기반으로 합니다. 미래는 본질적으로 예측할 수 없기 때문에, 적어도 다양한 정도에, 주당 배당금 성장에 대한 우리의 예측은 때때로 자리에있을 수 있습니다 - 또는 때로는 그들은 마크떨어져있을 수 있습니다, 하지만 당신은 거리에서 EPS 비트와 미스에 대해 볼 수있는 것과는 달리. 그러나 배당 쿠션 비율의 구성은 특히 많은 경영진이 향후 5년 동안 가지고 있는 유연성을 감안할 때 정밀도에 지나치게 의존하지 않습니다.

마이크로소프트의 배당 범위는 단순히 별

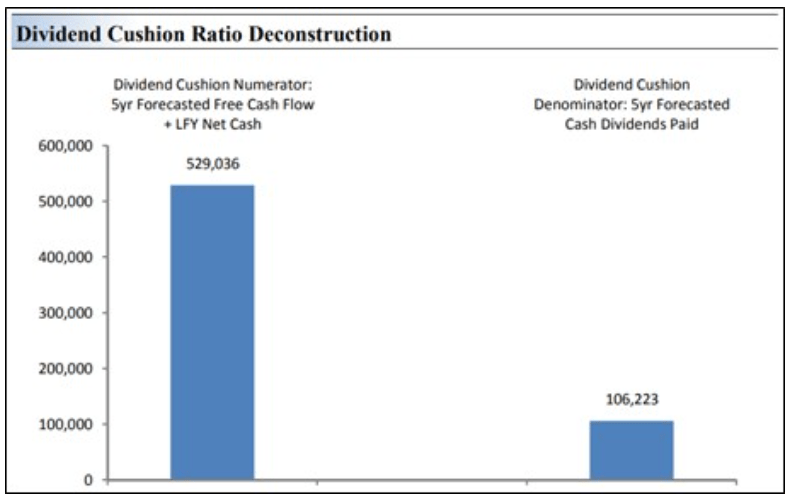

Microsoft로 돌아가서 가장 좋아하는 배당 성장 주식 중 하나의 배당 쿠션 비율을 살펴보겠습니다. 아래 이미지와 같이, 마이크로 소프트의 배당 쿠션 비율의 수치는 ~ $ 5,290 억, 훨씬 더 이상 분모, 이는 ~ $ 1060 억에 서, 또한 지급액에 상당히 공격적인 배당 당 성장을 포함하는 조치. 다시 말해서, 마이크로소프트의 미래 지향적인 배당 보도는 엄청나게 강하다. 이미지 표시: 마이크로소프트에 Valuentum의 배당 보고서. 배당 쿠션 비율 해체는 마이크로 소프트에 대한 배당 쿠션 비율의 분자 및 분모를 보여줍니다. 핵심은 분모또는 회사의 현금 배당 의무에 비해 분자가 커지거나 회사의 대차대조표및 미래의 자유 현금 흐름 생성이 더 건강할수록 배당금이 더 튼튼할 것입니다. 배당금 쿠션 비율의 맥락에서, 마이크로 소프트의 분자는 미래에 강력한 배당 범위를 제안 분모보다 큽다. 배당쿠션 비율 해체 이미지는 향후 5년간 예상되는 현금 배당지급에 따른 재정적 의무의 맥락에서 자유현금원을 나란히 비교합니다. 배당 쿠션 비율과 많은 구성 요소가 미래 지향적이기 때문에 향후 예측이 새로운 정보를 반영하도록 변경됨에 따라 후속 업데이트시 배당금 평가가 변경될 수 있습니다. 이미지 소스: 값툼

말할 필요도 없이, 마이크로소프트의 배당금 지급은 매우, 매우 건강, 아마도 많은 회사에 대 한 도착 으로 건강. 마이크로소프트가 향후 수십 년 동안 가장 큰 배당 성장 주식 중 하나가 된다면 놀라지 않을 것입니다.

즉, 배당금 쿠션 비율은 배당금에 대한 재정적 위험 순위로도 볼 수 있습니다. 배당용 쿠션 비율이 높은 기업은 신용등급이 높은 회사와 마찬가지로 배당률이 낮은 회사보다 배당금 삭감 위험이 낮으며, 신용등급이 약한 회사에 비해 채무 불이행 위험이 낮습니다. 예를 들어, 우리는 큰 금융 위기 동안 높은 신용 등급을 가진 일부 기업이 디폴트 (예 : 리먼 브라더스)를 할 수있는 방법을 목격하고, 넷플릭스(NFLX)와같은 약한 신용을 가진 많은 기업이 번창 할 수 있지만, 순위 메커니즘은 그럼에도 불구하고 매우 유용합니다.

문제의 회사의 수익력의 질과 거시경제 배경과 같은 배당 쿠션 비율과 함께 다른 고려 사항이 고려해야 합니다. 그 전면에, 마이크로소프트는 충분 한 가격 파워를 가지고 있으며, 그것의 전망은 세속적인 성장 역풍에 의해 지원 됩니다., 우리가 거의 모든 운영 환경에서 매우 유리한 회사의 비즈니스 모델을 보는 이유를 뒷받침.

재무 개요

2021회계연도(2021년 6월 30일종료) 마이크로소프트의 성장 스토리는 코로나바이러스('COVID-19') 전염병의 엄청난 역풍에도 불구하고 비트를 놓치지 않았습니다. 마이크로소프트의 GAAP 매출은 클라우드 지향 단위의 지속적인 강점에 힘입어 전년 대비 18% 증가했으며, 규모 의 경제와 회사의 비즈니스 모델의 믿을 수 없을 만큼 유리한 특성에 힘입어 GAAP 영업이익은 전년 대비 32% 증가했습니다.

2021년 6월 말, Microsoft는 722억 달러(단기 부채 포함)의 순 현금 포지션을 가지고 있었으며, 이 기간이 끝날 때 60억 달러의 장기 지분 투자 포지션을 포함하지 않습니다. 마이크로소프트의 요새 와 같은 대차대조표는 격동의 시기에 엄청난 힘의 원천이며, 지속 가능한 방식으로 배당금을 적극적으로 강화하는 데 필요한 재정적 화력을 회사에 제공합니다.

배당금은 무료 현금 흐름을 통해 지속 가능한 방식으로 지급되며, 이는 순 영업 현금 흐름이 자본 지출을 줄이게 정의합니다. 순현금포지션은 배당의무를 이행하기 위해 활용할 수 있지만, 궁극적으로는 자유롭고 자유로운 현금 흐름이 있는 기업을 좋아합니다. Microsoft는 2021회계연도에 561억 달러의 무료 현금 흐름을 창출했으며, 2020회계연도에 회사가 창출한 452억 달러(2020년 6월 30일 종료 기간)보다 급격히 증가했습니다.

2021회계연도에 Microsoft는 배당금 의무를 충당하는 데 165억 달러를 지출했으며 또 다른 274억 달러는 주식을 매입했습니다. 이 두 활동 모두 2021회계연도에 무료 현금 흐름과 일부 활동모두 완전히 보장되었습니다.

Microsoft의 배당 의무는 자본에 대한 주식 환매 프로그램과 경쟁하지만, 회사는 주주에게 보상하기 위해 동시에 두 활동을 추구할 재정적 화력을 보유하고 있습니다. 우리의 관점에서, 마이크로 소프트는 적극적으로 향후 회계 연도 동안 배당금을 성장 시킬 수 있어야합니다. 이 글을 쓰는 시점에서 MSFT 수익률 ~0.8%를 기록했지만, 지난 몇 년 동안 마이크로소프트의 강력한 자본 감사 주식의 기능은 대체로 유의하시기 바랍니다.

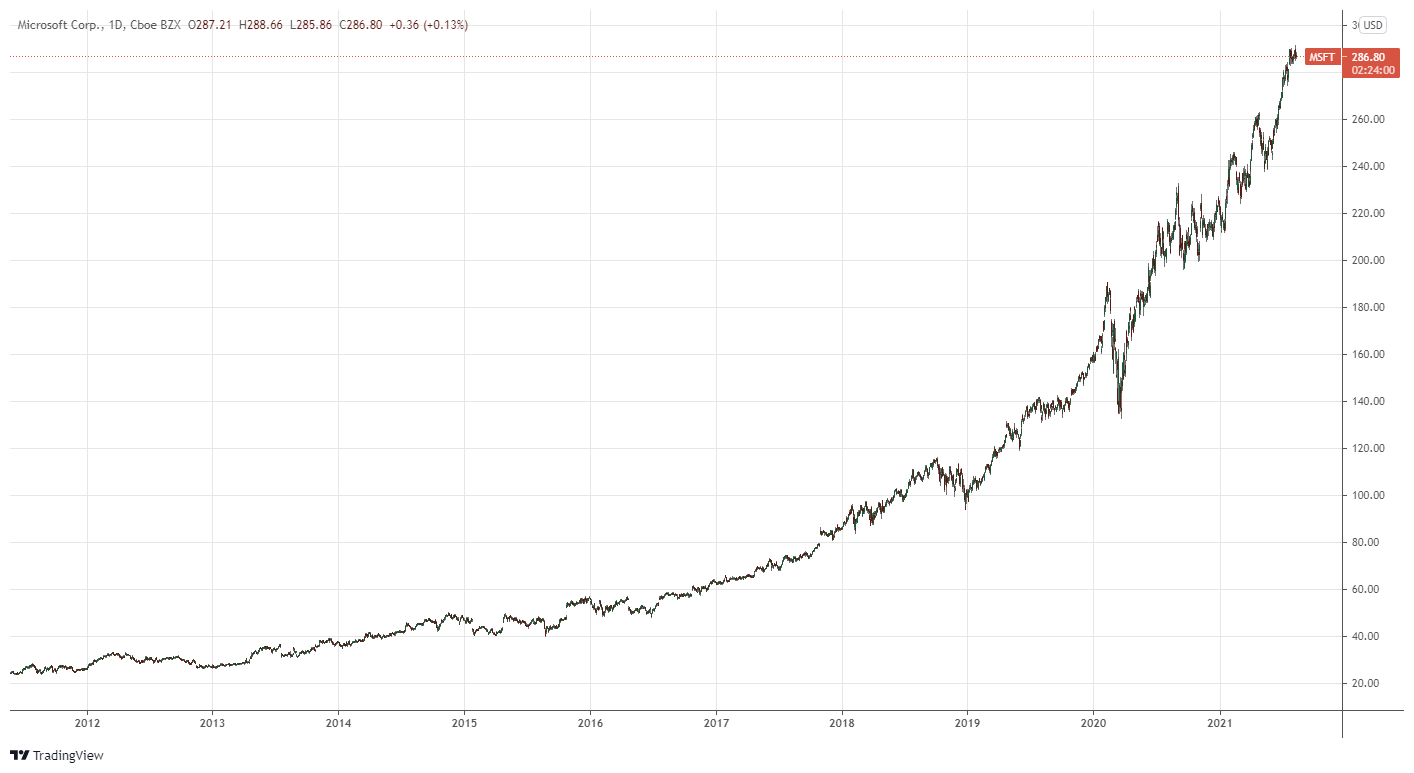

이미지 표시: 마이크로소프트의 주가 성능은 지난 몇 년 동안 우수 했다. 이미지 소스: 트레이딩 뷰

생각의 결론

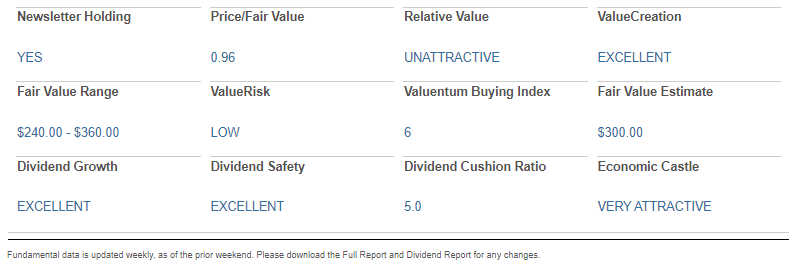

이미지 표시: Microsoft에 대한 Valuentum의 주요 데이터 포인트 요약입니다. 소스 (소스)

마이크로소프트는 뛰어난 배당 성장 궤도를 가진 엄청난 기업이다. 회사의 밝은 지불금 성장 전망을 탈선시킬 수 있는 것은 많지 않으며, 우리의 관점에서 Microsoft는 소득 성장 측면에서 가장 좋은 회사 중 하나입니다. 우리는 주식의 큰 팬, 우리는이 순 현금 이 풍부한, 무료 현금 흐름 성장, 해자 강국과 자질이 없다!

'경제' 카테고리의 다른 글

| 수정은 기한이며 깊을 수 있습니다. (0) | 2021.08.18 |

|---|---|

| 엔터프라이즈 제품 파트너: 느리지만 꾸준한 레이스 손실 (0) | 2021.08.17 |

| 인수 대상이 될 수 있는 2개의 리츠 (0) | 2021.08.16 |

| 인텔: 윈도우에 내기 11 그리고 3nm 프로세서/GPU (0) | 2021.08.15 |

| 비트 코인 : 물에 피가있다 (0) | 2021.08.14 |

인수 대상이 될 수 있는 2개의 리츠

인수 대상이 될 수 있는 2개의 리츠

지난 한 달 동안, 우리는 M&A 활동의 상승을 보았고 우리에게 몇 가지 기회를 제공했습니다.

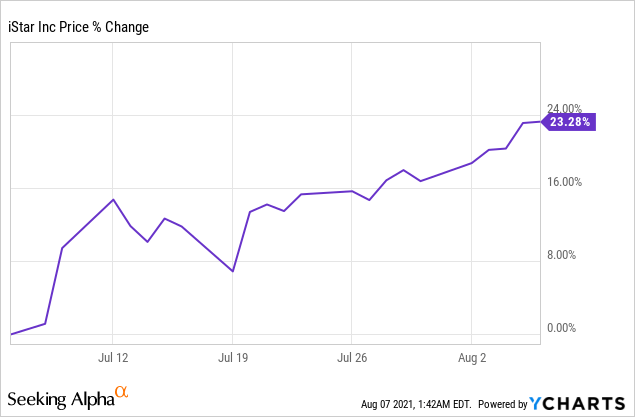

7월 초, iStar (STAR)는총 자산의 거의 40 %를 차지하는 순 임대 포트폴리오의 잠재적 매각을 모색하고 있다고 지적했습니다. 우리는 순수한 플레이 그라운드 리스 REIT로의 전환을 가속화하기 때문에 더 많은 주식을 샀습니다. 주가는 다음 주에 또 다른 23 % 상승 :

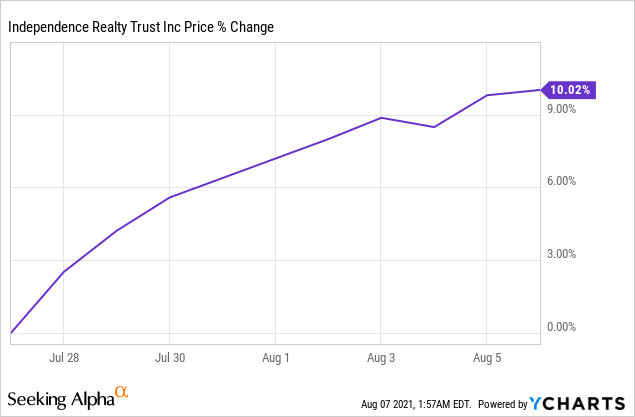

이달 말, 독립 부동산 신탁 (IRT)은그 과정에서 크기를 두 배로, Steadfast REIT와합병 할 것이라고 발표했다. 우리는이 거래가 주주들에게 상당한 가치를 창출할 것이라고 믿지만 놀랍게도 발표 당일 주가가 거의 10 % 하락했습니다. 우리는 더 많은 주식을 구입했고, 불과 10 일 후 주가는 다시 새로운 사상 최고치를 기록하고 있습니다.

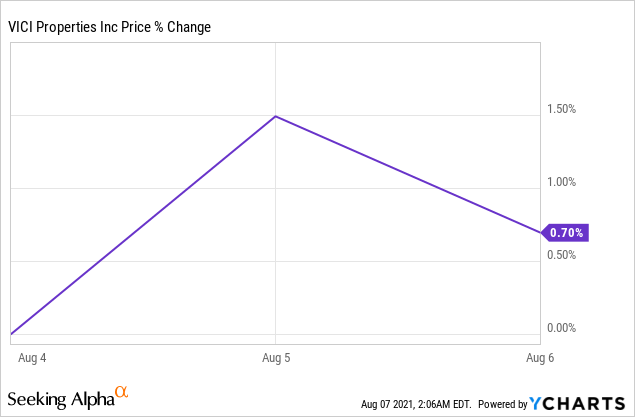

마지막으로, VICI 속성 (VICI)은172 억 달러 규모의 거래에서 피어 인 MGM 성장 속성 (MGP)을인수 할 것이라고 발표했습니다. 우리는 시장이 거래에 매우 긍정적으로 반응해야한다고 생각, 10-20 %로 높은 주가를 보내, 하지만 하지 않았기 때문에, 회사는 더욱 기회되고있다. 우리는 더 많은 주식을 구입하고 그들이이 거래를 마무리로 상당한 상승을 기대 :

YCharts의 데이터

그리고 그게 전부가 아닙니다. 다음은 참여하지 않은 몇 가지 다른 주목할 만한 거래입니다.

- 블랙스톤(BX)은WPT산업(OTCQX:WPTIF)을 인수한다.

- 스타우드는 몬머스부동산(MNR)을인수하겠다는 제안을 달게 했다.

- 브룩필드(BAM)는워시리트(WRE)의전체 사무실 부서를 구입하고 있습니다.

- 등.

이 M&A 활동은 하반기에 계속될 것인가?

우리는 그렇게 생각하고 당신은 그것에서 이익을 얻을 수 있습니다.

REIT 시장은 더 크고 더 집중적인 기업에 더 높은 평가를 제공합니다. 따라서 소규모 리츠들은 M&A를 통해 성장하려고 시도할 것이며, 다양한 리츠들은 비핵심 사업을 매각함으로써 더욱 집중될 것입니다.

또한, 사모 펀드 플레이어는 오늘날 그 어느 때보 다 더 많은 현금에 앉아, 일부 REIT는 여전히 민간 시장 가치에 가파른 할인에 가격이 책정됩니다.

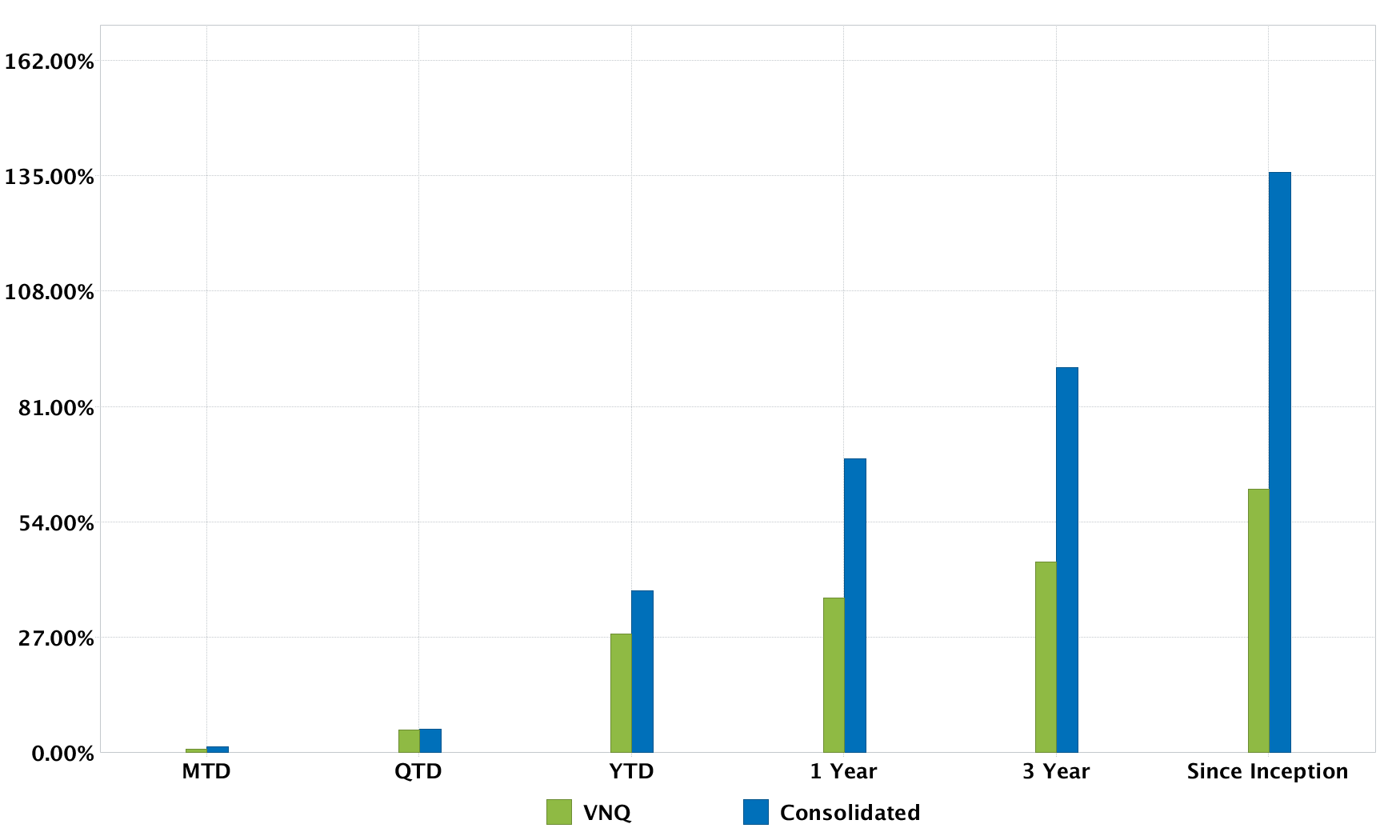

고수익 집주인에서, 우리는 급증하는 M&A 활동에서 이익을 얻을 수있는 방법으로 포트폴리오를 구성했다. 이것은 우리가 크게 처음부터 REIT 시장 평균(VNQ)를능가 할 수있는 많은 이유 중 하나입니다 :

출처: 인터랙티브 브로커

다음에, 우리는 인수 대상이 될 수있는 두 개의 REI를 강조 할 것이다. 우리는 그들이 다른 큰 리츠와 합병되거나 현금이 풍부한 사모 펀드 플레이어에 의해 인수 될 가능성이 높다고 생각합니다.

화이트스톤 리트(WSR))

오늘날 부동산 투자를위한 가장 좋은 장소 중 일부는 오스틴, 텍사스, 피닉스, 애리조나 및 플로리다 마이애미와 같은 선벨트 시장입니다.

점점 더 많은 기업들이 세금과 사업 비용을 낮추기 위해 이주하고 있기 때문입니다.

그 결과 대부분의 리츠와 사모펀드 그룹은 이러한 시장에 대한 노출을 기꺼이 증가시킬 것입니다.

한 식료품 앵커 쇼핑 센터 REIT는 거의 전적으로 이러한 선벨트 시장에 투자되고 있지만 전염병 에 대한 두려움으로 인해 여전히 크게 할인된 것으로 나타났습니다.

이 회사는 화이트 스톤 리트라고합니다.

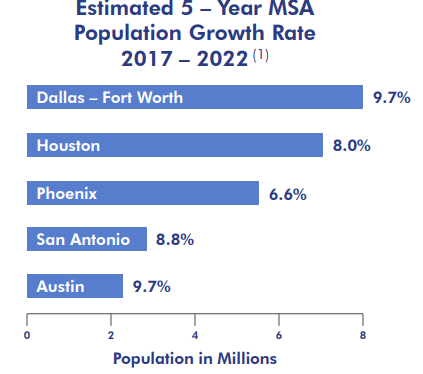

다년간의 포트폴리오 재배치 후, 피닉스, 오스틴, 샌안토니오, 댈러스, 휴스턴 등 미국에서 가장 빠르게 성장하는 대도시 통계 지역("MSA")에서 임대 소득의 99%를 생성합니다.

위치 외에도 WSR은 구매하는 속성 유형에 대해 매우 까다롭습니다.

WSR은 주로 야외, 식료품 고정, 서비스 지향 쇼핑 센터를 대상으로합니다. 잠시 동안 현지 식료품점에 대해 생각해 보십시오. 당신은 몇 년 또는 수십 년 동안 거기에 갔을 수도 있습니다, 매우 일관되게, 매주. 부동산 소유자는 임대료 수표 후 임대 수표를 얻고있다, 주기 후 주기, 대부분의 가능성이 여전히 지금부터 수십 년이있을 것입니다. 이것이 주로 WSR이 소유하고 있는 것입니다. 다음은 예제입니다.

BLVD 플레이스 | 홀 푸드 식료품, 노스 이탈리아, 트루 푸드 키친, 한 의료 고정 쇼핑 센터, 휴스턴, 텍사스:

이러한 부동산과 같은 투자자는 전자 상거래에 탄력적이며 경기 침체를 겪더라도 봉사하는 지역 사회에 필수적이기 때문입니다. 사람들은 먹어야하며, 심지어 아마존(AMZN)은홀 푸드 자회사를 통해 이러한 속성의 세입자입니다.

이러한 이유로 대부분의 쇼핑 센터 REIT는 이미 2020 년 초에 발생한 추락 사고에서 완전히 회복되었습니다. 통증이 일시적이고 이러한 속성의 장기 전망이 대부분 변경되지 않은 상태로 남아 있기 때문에 이것은 의미가 있습니다.

선벨트 시장에 크게 투자되는 REIT는 더 잘 이루어졌기 때문에 WSR이 적어도 쇼핑 센터 동료들과 함께 유지되고 전염병에서 회복될 것으로 예상합니다. 그러나 모든 배당률에 대해 여전히 30 % 이상의 할인으로 가격이 책정됩니다.

WSR이 전염병으로 인해 더 많은 고통을 겪은 경우이 할인을 설명 할 수 있지만 실제로는 반대입니다 : WSR은 실제로 임대료 징수, 동일한 부동산 NOI 성장, 임대 스프레드 및 재산 가치 성장 측면에서 동료를 능가했습니다.

WSR이 피어 그룹에서 최고의 자산을 소유하고 있다고 주장 할 수 있지만, 지금은 사전 covid 수준에 가장 가파른 할인 중 하나에 가격이 책정됩니다.

WSR은 NAV에 약 35% 할인된 9배의 우울한 FFO로 책정되며, 낮은 45%의 배당금 비율로 5%의 배당수익률을 지불합니다.

이는 가까운 동료들, 특히 선벨트 시장에 많이 투자되는 사람들에 비해 매우 저렴합니다.

| WSR | 쇼핑 센터 동료* | 선벨트 헤비 리츠* | |

| P/FFO | 9x | 15x | 25x |

| P/NAV | 0.55x | 0.95x | 1.2배 |

따라서 WSR이 주요 매수 대상이 될 수 있다고 생각합니다.

- 대부분의 동료들은 WSR 시장에 대한 노출을 기꺼이 증가시킬 것입니다.

- 크기가 너무 크거나 너무 작지 않습니다. 그것은 구매자의 많은 단지 이상적입니다.

- 큰 프리미엄에서도 거래는 즉시 증가할 것입니다.

- CEO는 늙어가고, 경영진은 지분의 7 %를 소유하고 있으며, 그들은 황금 낙하산에 거절하지 않을 것이라고 확신합니다.

- 마지막으로, 더 합리적인 평가를 받을 수 없다면 상장 회사를 남을 때 는 거의 의미가 없습니다.

최근에는 WSR의 두 동료인 미국의 소매속성(RPAI)과카이트부동산(KRG)이합쳐지는 것을 보았습니다. WSR은 주주에게 최대 40 %의 거꾸로 잠금을 해제, 유사한 거래의 주요 대상입니다.

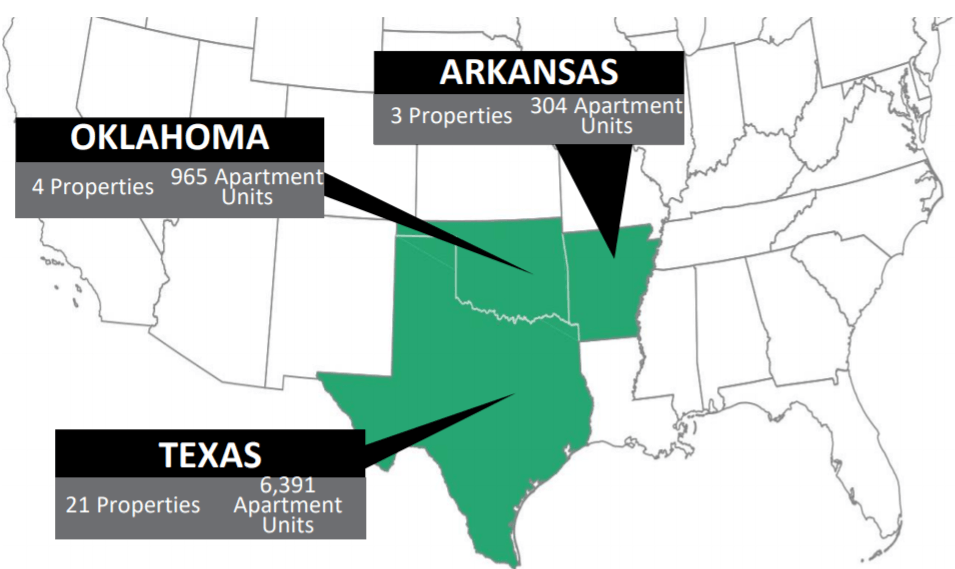

BSR REIT(OTCPK:BSRTF)

BSR REIT는 다음과 같은 의미에서 WSR과 유사합니다.

- 그것은 거의 독점적으로 강력한 선벨트 시장에 투자됩니다.

- 크기가 작습니다.

- 그 관리는 많은 지분을 소유하고 있습니다.

- 그것은 여전히 할인.

- 그리고 동료의 대부분은 기꺼이 속성을 살 것입니다.

여기서 가장 큰 차이점은 쇼핑 센터를 구입하는 대신 BSR이 아파트 커뮤니티에 투자한다는 것입니다.

또한 WSR은 애리조나에 막대한 투자를 하고 있지만, BSR은 주로 텍사스에 부동산을 소유하고 있습니다. 임대료의 약 90%는 오스틴, 댈러스, 휴스턴에서 나옵니다.

아래에서 몇 가지 속성을 강조 표시합니다.

애들리 앳 글리앤로흐 아파트먼트, 스프링, 텍사스:

베일 프리스코 아파트먼트, 프리스코, 텍사스:

시일로, 오스틴, 텍사스:

오늘날 이러한 속성은 가치가 폭발하고 있습니다.

지난 10 년 동안,이 도시의 인구는 크게 성장하고이 모든 사람들은 주택이 필요합니다. 새로운 건설이 많이 일어나고 있지만 수요를 따라잡기에는 충분하지 않으며 결과적으로 임대료가 상승하고 재산 가치도 증가하고 있습니다.

2분기에 경영진은 주당 순자산 가치가 작년 같은 기간에 비해 22% 증가했다고 지적했습니다. 다음은 CEO가 실적 통화에서 말한 내용입니다.

우리의 세 가지 핵심 텍사스 시장. 댈러스, 휴스턴, 오스틴은 미국 최고 중 하나입니다. 그리고 우리는 그곳에서 동시에 성장하고 있으며, 월평균 임대료와 점유율 모두 증가하고 있습니다. 이는 NAV의 분기 성장률과 전년 동기 대비 중요한 동인이며, 이러한 강력한 NAV 성장이 계속될 것으로 예상됩니다.

그는 다음과 같은 점을 덧붙였다.

우리는 새로운 임대에 대한 동일한 지역 사회 임대료가 16.3 % 증가하는 것을 보고 흥분했습니다. 따라서 AFFO 와 NAV 성장에 대한 우리의 자신감을 이해하게 될 것입니다.

한편, 해안 시장에 많이 투자되는 다른 아파트 리츠도 거의 성과를 얻지 못하고 있으며 BSR 시장에 대한 노출을 기꺼이 증가시킬 것입니다.

AvalonBay(AVB)와같은 회사는 쉽게 선벨트 시장으로의 전환을 가속화하기 위해 BSR을 구입할 수 있습니다.

대부분의 고품질 아파트 REITs는 오늘 NAV에 ~ 20 % 프리미엄으로 가격이 책정되지만 BSR은 작은 할인가격으로 가격이 책정됩니다.

우리는 매수가 20-30 % 상승을 해제 할 수 있다고 생각하고 기다리는 동안, 당신은 3.3 %의 배당 수익률을 얻고, 기본 자산은 계속 감사합니다.

결론

앞으로 몇 달 동안 우리는 M&A 활동의 급증으로 이익을 얻을 수 있는 기회를 위해 시장을 면밀히 모니터링할 것입니다.

'경제' 카테고리의 다른 글

| 엔터프라이즈 제품 파트너: 느리지만 꾸준한 레이스 손실 (0) | 2021.08.17 |

|---|---|

| 마이크로소프트는 훌륭한 배당 성장 플레이 (0) | 2021.08.16 |

| 인텔: 윈도우에 내기 11 그리고 3nm 프로세서/GPU (0) | 2021.08.15 |

| 비트 코인 : 물에 피가있다 (0) | 2021.08.14 |

| 시장을 깨고 있는 팔란티르 (0) | 2021.08.14 |

인텔: 윈도우에 내기 11 그리고 3nm 프로세서/GPU

인텔: 윈도우에 내기 11 그리고 3nm 프로세서/GPU

이외에도 신흥 윈도우 에서 11 꼬리 바람,인텔(INTC)또 다른 미래 성장 드라이버가있다. 인텔은 TSMC(TSM)의나머지 3nm 노드 용량을 모두 구입했습니다. 인텔은 200억 달러 규모의 애리조나 팹 건설을 마칠 때까지 기다릴 수 없습니다. TSMC를 주조 조수로 영입했습니다.

앞으로 인텔은 부유한 대차대조표를 사용하여 TSMC의 3nm 노드 프로세스 용량의 대부분을 수용할 수 있습니다. 인텔의 총 현금은 248억 6천만 달러이며 순 영업 현금 흐름은 323억 6천만 달러입니다. TSMC의 3nm 노드 생산 용량의 인수는 인텔의 수익성이 높은 데이터 센터 비즈니스를 보호하고 있습니다.

(출처: 인텔)

인텔은 이제 고급 마이크로 장치(AMD),엔비디아(NVDA),애플(AAPL)이차세대 프로세서 / GPU를 제조하는 것을 매우 어렵게 만들었습니다. TSMC는 2022년 2분기에 3nm 노드 생산을 시작할 예정입니다. INTC는 아마 내년 5 월까지 3nm 제온 프로세서를 판매 할 예정이다. 지난 6월이전 2개의 프로세서 주문 외에도 인텔은 3nm GPU(그래픽 처리 장치) 1대와 서버 프로세서 3개를 주문했습니다.

인텔의 곧 3nm 프로세서와 GPU는 AMD에 잃고있는 시장 점유율을 되찾을 수 있도록 도울 수 있습니다. 차세대 3nm 제온 프로세서는 DCG의 영업 마진을 40%로 높일 수 있습니다. TSMC는 윈도우에 대한 3nm 인텔 프로세서와 GPU를 구축 할 것입니다 11, 윈도우 365,그리고 $910 억 서버 시장 산업.

왜 당신이 걱정해야합니까

인텔은 3nm 생산에 AMD를 압도하는 것이 필요했습니다. EPYC 프로세서를 통해 AMD는 서버 프로세서 시장의 10% 이상을 차지할 수 있었습니다. TSMC의 7nm, 5nm 및 3nm 프로세스 노드를 따라잡지 못하면 TSMC의 고객 AMD가 인텔에서 PC 및 서버 고객을 훔칠 수 있었습니다. 인텔은 내년에 3nm 제온 프로세서를 출하 할 예정이다. 이는 AMD의 7nm EPYC 7002 시리즈 서버 프로세서에 대응할 수 있습니다. 인텔은 최근 발표 3rd

- 세대 확장 가능한 제온 프로세서. 10nm 노드 프로세스를 사용하여 만들어집니다.아래 이미지는 알파의 퀀트 등급 알고리즘을 찾는 것이 INTC에 대한 회의적인 중립 등급을 가지고 있는 이유를 부분적으로 설명합니다. AI 알고리즘은 인텔의 지연 프로세스 노드 기능을 싫어하는 것으로 보입니다. 노드 프로세스 로드맵을 업데이트할 수 없는 인텔은 애플이 자체 macOS ARM 기반 프로세서를 구축한 이유입니다. 3nm를 만들기 위해 TSMC를 계약하면 인텔은 최고 서버 공급업체의 충성도를유지하는 데 도움이 됩니다. 209억 달러/분기 글로벌 서버 시장 산업은 인텔이 TSMC의 모든 3nm 공정 용량을 구매할 수 있는 강력한 인센티브입니다.

(출처: 인텔)

AMD로 인한 수익성 감소

3nm 서버 프로세서와 아이리스 제 GPU를 판매하면 인텔의 미래 번영을 보호할 수 있습니다. DCG의 영업이익률이 다시 40%를 넘으면 내년 INTC의 주가는 이점을 누릴 수 있습니다. 나는 인텔이 지금 낮은 마진에서 10nm 제온 서버 프로세서를 판매하고 있다고 의심한다. 낮은 가격 책정을 통해 인텔은 서버에서 시장 점유율 20%를 향한 7nm EPYC의 행진을 늦추는 데 도움이 됩니다. AMD가 데스크톱 및 서버 프로세서에서 최근 승리한 이유는 이제 인텔보다 순이익률이 높은 이유입니다. AMD가 우승한 시장 점유율을 되찾기 위해 공황 상태에 빠진 인텔은 프로세서의 평균 판매 가격을 분명히 낮추고 있습니다.

아래 마진 차트는 AMD의 Ryzen과 EPYC가 인텔의 수익성이 낮아지고 있다는 프리마 페이시 증거입니다.

(출처: 매크로 트렌드)

인텔의 당기순이익률은 23.91%로 현재 AMD의 25.76%보다 낮습니다. 알파 퀀트 AI 알고리즘을 찾는 것은 알파를 찾는 중립적 인 전망만 있는 이유일 것입니다. 인텔은 AMD에 시장 점유율을 잃을뿐만 아니라, 인텔은 수익성감소에 의해 장애가있다.

(출처: 알파 프리미엄 추구)

저렴한 3nm 아이리스 제 GPU는 엔비디아의 큰 GPU 리드를 방해 할 수 있습니다

AMD의 라데온 GPU 제품은 여전히 엔비디아의 81% 추가 그래픽 가속기 카드에서 시장 점유율을 방해할 수 없습니다. 아마도 내년 인텔은 AMD가 엔비디아의 시장 점유율을 65 % 미만으로 줄이는 데 도움이 될 수 있습니다. 데이터 센터를 위한 3nm 인텔 아이리스 제 맥스 GPU도 값비싼 게이밍 PC/워크스테이션에도 사용할 수 있습니다. 2021년 1분기 현재 인텔은 개별 GPU에서 0%의 시장 점유율을 차지하고 있습니다. 인텔은 지난 1월 데스크톱 컴퓨터를 위한 최초의 아이리스 Xe 그래픽 카드를 출시했습니다.

(출처: 존 페디 리서치)

데스크탑용 아이리스 Xe의 초기 버전은 하위 파 게임 성능을 가지고 있습니다. 아마도 아이리스 Xe 그래픽 카드의 3nm 버전은 AMD와 엔비디아의 게임 GPU에 대한 더 경쟁력이 될 것입니다. 현재 데이터 센터/소비자 인텔 아이리스 Xe 그래픽 카드는 10nm 노드 프로세스를사용하여 제조됩니다. TSMC의 사전 제조 프로세스 덕분에 인텔은 여전히 성장하고 있는 360억 달러 규모의 게이밍 PC 하드웨어 산업의 더 큰 비중을 차지할 수 있습니다.

게임 하드웨어 매출은 엔비디아의 최상위권에 50%, 분기당 25억 달러에 달합니다. INTC의 주가는 게임 GPU 수익에서 5억 달러/분기를 할 수 있다면 65달러 이상으로 거래될 것입니다. 델타 변종 COVID-19 감염의 글로벌 급증은 PC 게임 (비 하드웨어) 산업이 뉴주 (Newzoo)의 359 억 달러보다더 큰 가치가있을 것이라고 확신했다. 미국은 이미 높은 예방 접종을하고 있지만 여전히 델타 변종에 대처하기 위해 고군분투하고 있습니다. 슬프지만 사실, 매우 전염성이 높고 더 위험한 델타 변종은 더 많은 사람들이 집에서 PC 게임을하도록 강요할 것입니다.

PC 사업은 엔비디아의 수익성 있는 놀이터입니다.

(출처: 뉴주)

(출처: 뉴주)

인텔 브랜드 3nm 데이터 센터 가속기 GPU는 매우 유망합니다. 엔비디아의 데이터 센터 부문은 이제 분기당 19억 3천만 달러를 창출하고 있습니다. 데이터 센터 가속기 GPU를 판매하는 것은 엔비디아의 연간 매출에 거의 80억 달러에 달합니다. 이것은 인텔이 이의를 제기해야 할 것입니다. TSMC의 3nm 노드 프로세스 덕분에 인텔은 빠르게 성장하는 137억 달러 규모의 데이터 센터 가속기 시장의 주요 플레이어가 될 수 있습니다. 이 틈새 산업은 36.7 %의 예상 CAGR을 가지고있다. 2026년까지 653억 달러의 가치가 있을 것입니다. 나는 라자 코두리가 엔비디아의 HGX AI A100 GPU 중심의 데이터 센터 컴퓨터의 디자인을 복제 할 수 있다고 확신합니다.

소비자 및 데이터 센터 GPU는 필요한 확장 제품입니다. INTC는 반도체 동종에 비해 상대적으로 저평가되어 있습니다. 인텔은 인상적이지 않은 6.51 % 5 년 매출 CAGR때문에이무지를받을 자격이 있습니다. 인텔은 AMD와 NVDA의 성장 속도에 부합할 만큼 민첩하지 않았기 때문에 싸게 평가받을 자격이 있습니다. 엔비디아의 5년 매출CAGR은 30.11%입니다.

(출처: 알파 프리미엄 추구)

INTC가 AMD및 NVDA보다 밸류에이션 비율이 현저히 낮다는 것은 매우 위안이 됩니다. 우리는 바닥 낚시를 할 수 있으며 INTC가 아직 가치 트랩이 아니라고 확신 할 수 있습니다. INTC의 포워드 P/E 밸류에이션13.17은 AMD의 47.62와 엔비디아의 61.09에 비해 거래입니다.

(출처: 알파 프리미엄 추구)

인텔은 매우 수익성이있다고 생각할 때 아직 가치 트랩이 아닙니다. x86 서버에서 인텔의 90%의 시장 점유율은 매우 건강한 TTM 가격/현금 흐름이 6.79에 불과한 이유입니다. TSMC의 3nm 노드 프로세스 용량을 독점하는 새로운 전술은 인텔이 x86 서버 프로세서의 거의 독점을 보호 할 수 있다고 확신했습니다.

결론

Windows 11의 엄격한 TPM 2.0 하드웨어 요구 사항은 인텔의 단기 적인 역풍입니다. 마이크로소프트(MSFT)또한 가능성이 그것의 구독 전용 윈도우 에 전원 인텔 제온 프로세서의 많은 구입 365 클라우드 PC 사업. 장기적인 역풍은 내년 인텔 서버 프로세서와 GPU의 3nm입니다. 다가오는 Q4 연말 연시 쇼핑 시즌은 PC 공급 업체가 8 ~10 세대 14nm 및 10nm 인텔 프로세서를 구매할 수 있습니다. 윈도우 판매에서 할 수있는 이익이있다 11 노트북과 데스크톱 컴퓨터.

칩 부족까지 지속 될 수 있는 인텔의 최근 경고 2023 Dell(DELL),레 노 버, HP Inc.(HPQ), 그리고 에이서(OTC:ASUUY)사용 가능한 모든 윈도우11 호환 인텔 프로세서에 대 한 최고 달러를 지불 합니다.

윈도우에서 판매 부스트 11 혼자 인텔 랩 도움이 될 수 있습니다 2021 의 EPS와 함께 $4.50. 우리가 친절하고 INTC에게 15의 앞으로 P / E 평가를 제공 합시다. 따라서 INTC에 대한 $ 67.5 1 년 가격 목표를 가지고 있습니다. 이것은 가능, 칩 배고픈 PC 공급 업체를 제외하 고, 스마트폰 공급 업체 샤오 미 (OTCPK:XIACF)또한 그것의 에 대 한 내가ntel의 RealSense D40 비전 프로세서필요 $1,540 CyberDog 로봇.

Xiaomi CyberDog의 더 크고 강력한 버전은 결국 3nm 인텔 코어 i-시리즈 프로세서를 사용할 수 있습니다. Xiaomi는 노트북및 데스크 옵컴퓨터 제품에 인텔 프로세서를 사용합니다. 1,000억 달러 규모의 로봇 산업의 26%CAGR은 수백만 개의 3nm 인텔 컴퓨팅/비주얼 프로세서와 GPU를 수용할 수 있습니다.

'경제' 카테고리의 다른 글

| 마이크로소프트는 훌륭한 배당 성장 플레이 (0) | 2021.08.16 |

|---|---|

| 인수 대상이 될 수 있는 2개의 리츠 (0) | 2021.08.16 |

| 비트 코인 : 물에 피가있다 (0) | 2021.08.14 |

| 시장을 깨고 있는 팔란티르 (0) | 2021.08.14 |

| 알파벳 주식회사 그리고 버핏: 왜 후회하고 왜 그가 결코 사지 않느냐 (0) | 2021.08.13 |

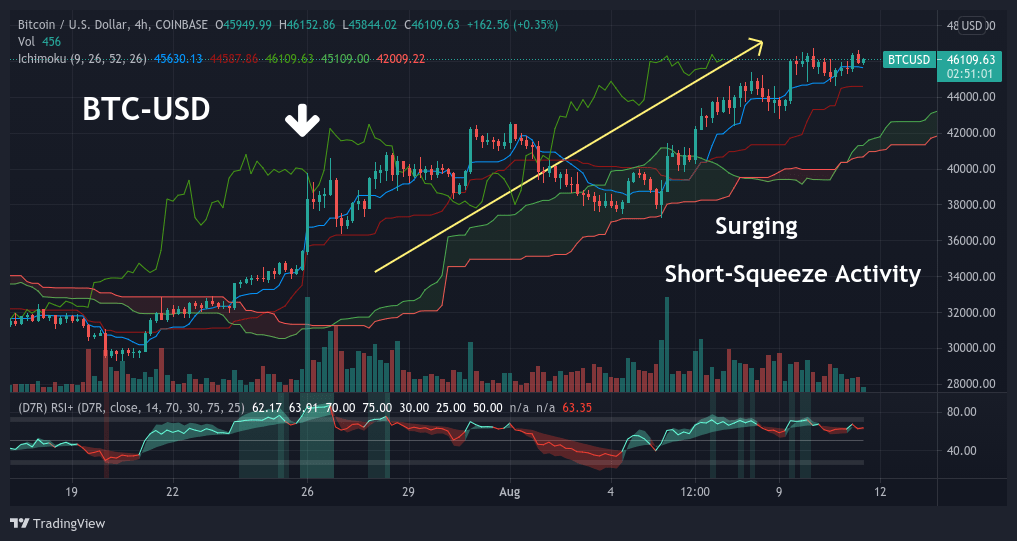

비트 코인 : 물에 피가있다

비트 코인 : 물에 피가있다

비트코인(BTC-USD)가격은 7월 20일 이후 +60% 이상 상승했으며, 이 상승 활동은 시장 가격이 연말까지 $100,000 수준에 도달할 것이라는 또 다른 추측으로 이어졌습니다.

그러나 BTC-USD의 강세 활동은 금융 시장 역사상 가장 큰 단기 압박 중 하나에 이어 스톱 손실 사냥의 결과일 가능성이 훨씬 높다고 생각합니다. 7월 말 무렵, 암호화폐 숏 포지션은 24시간 거래 기간 동안 약 8억 8,300만 달러가 청산되었으며, 그 활동의 81%(7억 2천만 달러)는 BTC에 표시된 암호화 페어링을 기반으로 했습니다.

이제 우리는 신속하게 $50,000에서 중요한 심리적 마커에 접근하고 있습니다, 우리는 큰 주문이 시장의 양쪽에 배치되고 있다는 것을 생각하고 이것은 각 측이 무역의 반대편에 걸려 정지 손실에 의해 연료를 얻는다으로 "물에 혈액"의 많은 양이 있다는 것을 의미한다. 궁극적으로, 이것은 상당한 불확실성이 암호 화폐 시장에 남아 있으며 BTC-USD가 임계 $ 50,000 수준으로 가까워지면 엄청난 양의 변동성을 겪을 수 있음을 의미합니다.

차트 분석: 작성자

차트 분석: 작성자

여러 차례, 우리는 왜 그들의 처음부터 암호 화폐 시장을 특징화 한 불확실성의 경로 아래로 임의의 가격 예측을 따르는 것이 현명하지 않을 이유를 설명했다. 대부분의 경우$ 100,000, $500,000 및 $1,000와 같은 수치를 포함하는 BTC-USD 예측은 일반적으로 구체적인 특성이 부족하고 이러한 유형의 평가가 보증될 수 있는 이유를 설명하는 명확한 정당성을 제공하지 못합니다.

그러나, 공간을 계속 정의하는 겉보기에 무한한 열정은 실제로 2022년으로 가격 동향을 안내할 가능성이 있는 근본적인 시장 요인에서 투자자를 산만하게 할 수 있습니다.

예를 들어, 트위터 (NYSE :TWTR) CEO 잭 도르시 최근 비트 코인은 "세계를 단결"할 것이라고 주장하지만, 정확히이 발생할 수있는 방법에 대한 언급을하지 않았다. Dorsey 씨는 시장에서 가장 영향력있는 BTC 황소 중 하나로 명성을 쌓았지만 이러한 유형의 의견이 세부 사항을 논의하기위한 노력없이열정을 불러 일으킬 수있는 방법을 보기는 어렵습니다.

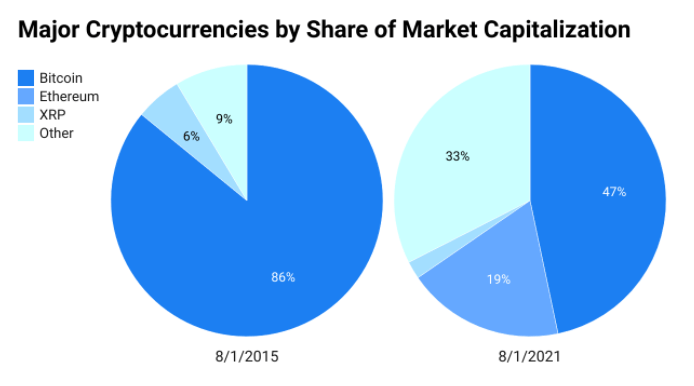

이러한 막연하게 강세 논쟁은 시장 자체에 직접적인 관련이없는 것 같기 때문에, 우리는 BTC가 오래된 자산임을 시사하는 우리의 근본적인 논쟁을 바꾸기 위해 여기에 아무것도 볼 수 없습니다 - 그리고 공간 전반에 걸쳐 점점 더 많이 사용할 수있게된 현대 알트 코인의 증가에 휩싸일 가능성이 있습니다.

출처: 코인마켓캡, 모닝 브루

불행하게도, 이러한 동향은 이미 암호 화폐 시장 자체 내에서 눈부신 명백해지고있다. 2015 년 이후, 비트 코인에 전념 글로벌 시가 총액의 점유율은 급격히 떨어졌다 - 그리고이 BTC에서 장기 위치를 보유 상인에 대한 잘 되지 않는 이유를 이해하기 쉽게해야한다. 우리가 위에 표시된 차트에서 볼 수 있듯이, 시장에서 킹 크립토의 위치는 단지 6 년 기간에 47 %의 점유율로 86 %의 총 점유율에서 떨어졌다.

물론, 이 정보의 가장 눈에 띄는 측면은 지난 10 년 동안 전개 된 BTC 시장 점유율의 극적인 감소일 수 있습니다. 그러나 우리가 더욱 중요한 것은 "기타"카테고리가 지난 6 년 동안 (2015 년 9 %에서 2021 년 약 33 %로 급격히 상승했다는 사실입니다). 궁극적으로, 이러한 상승 경쟁 수준은 앞으로 몇 년 동안 상당한 압력에서 BTC-USD의 장기 상승 추세를 넣어 것입니다.

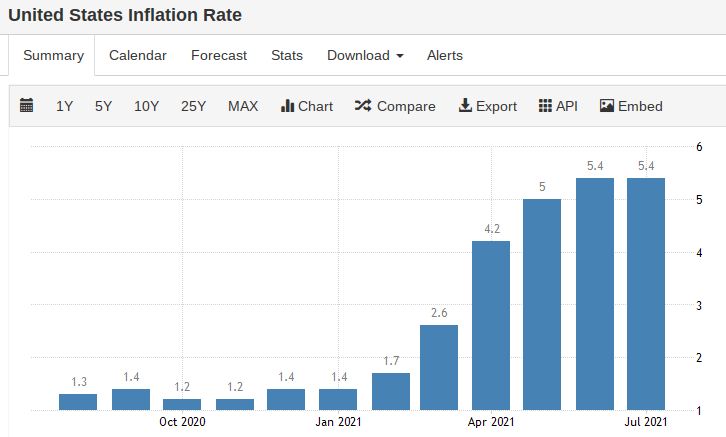

출처: 미국 노동통계국, 무역 경제학

그래서 우리는 alt-coin 공간에서 상인에 대 한 장기 전망에 강세, 우리는 또한 우리가 BTC-USD의 잠재적인 가격 동향을 고려할 때마다 방정식의 피아트 통화 측면을 봐야 한다. 미국 노동통계국의 최근 자료에 따르면 소비자물가지수(CPI)로 측정되는 인플레이션 속도는 수요 수준 상승과 지속적인 공급 제약으로 인해 세계 경제 전반에 걸쳐 지속적인 가격 압박으로 이어졌기 때문에 13년 만에 여전히 최고 수준으로 추세되고 있습니다.

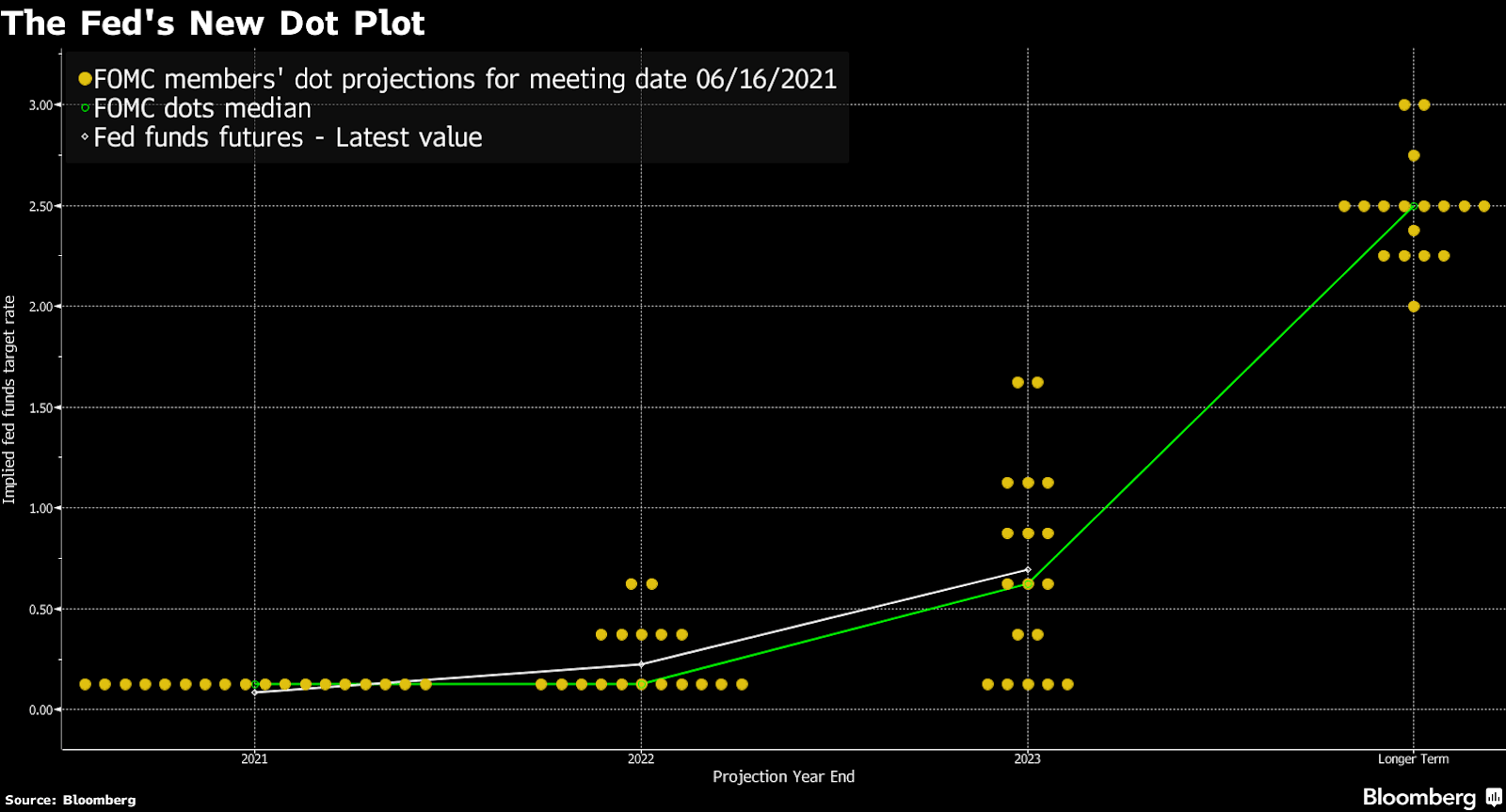

이전 기사에서,우리는 BTC-USD가 인플레이션에 대한 헤지가 아닌 이유를 설명했다 - 그리고 장기적으로 이것에 대한 실제 증거가 없었기 때문에 결코 그런 점에서 볼 수 없었을 것입니다. 전반적으로, 소비자 인플레이션 수준의 이러한 상승 추세는 미국 연준이 현재 월스트리트의 애널리스트들이 기대하는 것보다 더 빨리 금리 인상을 시작할 수 있는 무대를 마련할 수 있습니다. 국제통화기금(IMF)에 따르면, 연준은 내년 초금리를 인상해야 할 수도 있습니다.

출처: 블룸버그

궁극적으로 바이든 행정부의 인프라 법안이 인플레이션을 계속 촉진하고 시장의 점점 더 매파적인 금리 전망이 사실로 판명되면 외환 투자자들이 높은 캐리 수익률(여전히 글로벌 수준에서 매우 낮은 금리 환경)을 위해 그린백쪽으로 몰리면 그 결과 환경은 미국 달러에 매우 강세를 보일 것입니다.

미국 달러는 여전히 세계의 준비 통화이기 때문에 암호 화폐 투자자가 시장 규모의 시장 (특히 BTC-USD)에 미치는 영향을 과소 평가하는 것은 실수일 것입니다. USD의 상향 가격 압박은 필연적으로 BTC에 무게를 둘 것입니다 - 그리고 이 활동이 2021년 말까지 BTC-USD의 확장 랠리 가능성을 어떻게 제한할 수 있는지 쉽게 알 수 있습니다.

차트 분석: 작성자

방정식의 반대편에, 우리는 차트 자체가 - 지난 몇 주 동안 시장 활동은 강세 방향으로 몇 가지 진전을 했다. 우리가보고있는 한 가지 요인은 200 일 지수 이동 평균 (EMA)에관한 BTC-USD 활동입니다. 우리가 위에 표시된 차트에서 볼 수 있듯이, BTC-USD는 200 일 EMA에서 상승 휴식의 인스턴스에 따라 아주 잘 행동하는 경향이 있으며, 분석의이 유형은 사상 높은 평가를향해 이전 집회를 신호 했을 수 있습니다.

그러나 이 경우 최근 랠리의 타당성 중 일부는 의심스러운 것으로 보이며, 우리가 진정으로 약한 기초 위에서 거래한다면 극단적인 상대적 변동성에 대한 명성을 감안할 때 BTC-USD의 추가 하락 가능성은 매우 극적일 수 있습니다. 구겐하임 투자 회장 스콧 마네드는 BTC-USD의 추가 하락이 $ 10,000 수준의 테스트로 이어질 수 있음을 제안했다 이것은 적어도 BTC-USD가 여전히 제로로 떨어질 수 있음을 시사"악몽 시나리오"를상상하는 암호 화폐 투자자를위한 시간이있음을 의미한다.

단기, BTC-USD의 주요 모멘텀 분석은 $50,000 수준으로의 추가 랠리가 이 단계에서 더 가능성이 보인다는 것을 시사합니다. 근본적인 거래 관점에서 볼 때, 이 가격 수준에서 시장 양쪽에 주차된 매우 큰 정지 손실 주문이 있다면 놀라운 일이 아닙니다. 수생 비유를 사용하려면, 현재 시나리오는 암호 상어 냄새가 "물에 혈액"냄새가 나고 이러한 정지 손실의 대부분이 트립 될 때까지 현재집회가 완전히 자신을 확장하지 않을 것 같은 모양으로 시작하고있다.

그러나, 이것은 BTC-USD에서 강세 위치를 설정하는 상인을위한 간단하거나 쉬운 시나리오가 될 것을 의미하지 않는다. 스톱 헌팅은 양방향으로 작동하고 변동성의 주요 증가는 매우 비용이 많이 드는 될 수있는 거래 미끄러짐을 만들 수있는 잠재력을 가지고있다. 그 결과, 가장 열렬한 BTC-USD 황소조차도 먼지가 지워지고 다음 추세가 더 해독 될 때까지 위치 크기를 줄이는 것을 고려해야합니다.

'경제' 카테고리의 다른 글

| 인수 대상이 될 수 있는 2개의 리츠 (0) | 2021.08.16 |

|---|---|

| 인텔: 윈도우에 내기 11 그리고 3nm 프로세서/GPU (0) | 2021.08.15 |

| 시장을 깨고 있는 팔란티르 (0) | 2021.08.14 |

| 알파벳 주식회사 그리고 버핏: 왜 후회하고 왜 그가 결코 사지 않느냐 (0) | 2021.08.13 |

| 마이크로소프트는 여전히 있다 30% 거꾸로 (0) | 2021.08.10 |

시장을 깨고 있는 팔란티르

시장을 깨고 있는 팔란티르

내 서브 스택에 원래 게시물, 연산자, 여기

다시 팔란티르(PLTR)에대해 쓰는 것이 기분이 좋습니다.

좋아하지 않는 것 - LoTR 참조, 오해비즈니스 모델, 큰 베팅과 대담한 야망을 활용하는 비전 리더십. 그리고 당신이 곰이나 황소, 우리는 필연적으로 계속되는 카페테리아 스타일의 음식 싸움을 위해 여기에 있습니다.

팔란티르의 양극화 범위는 금융 저자와 개인 투자자 모두에게 번개막대였습니다. 6 주 전에 Palantir에 내 첫 번째 기사 이후 존재하지 않는 중간 실적이나 M&A에도 불구하고,이 하이 터치 엔터프라이즈 소프트웨어 회사에 게시 된 40 SA 기사가 있었다.

그러나 아직 에는 아직 많은 것들이 남아 있습니다.

많은 오해 남아, 많은 곰은 추가 교화가 필요합니다. 나는 절제된 충실함, 내 펜 내 칼, 내 방패를 재치로이 시간 동안 작업을 수행합니다.

에 도착하자.

팔란티르는 최근 "가난한 데이터, 잘못된 결정"을 트윗했습니다.

그러한 진술에 대한 응답으로 우리는 멍청하게 고개를 끄덕입니다. 그러나 나는 우리 각자가 여전히 현대 비즈니스에 대한 주조소의 기능의 불완전한 그림을 관찰 내기 것. 그리고 현대 기업은 무엇입니까? 당신은 부츠 묶여 측면 허슬 또는 거대한 대기업을 상상하고 있습니까? 우리는 쉽게 대기업에서 Palantir의 역할을 직감하지만, 우리는 파운드리가 모든 규모의 회사와 일치백 제품 시장을 달성하면 세계가 어떻게 보일 지 인정했다 : 모두를위한 주조 ?

빅 데이터는 대기업뿐만 이 아닙니다.

본 기사에서 나는 팔란티르의 TAM이 비밀리에 조용히, 필연적으로 확장되고 있는 경우를 우리의 눈 앞에서 만듭니다. 최근의 발표와 SPAC 투자를 뒷받침하는 것은 내가 해명하고 추적하려는 진실의 중요한 실이 존재합니다. 이 관측은 투자 서스의 조리개를 근본적으로 넓혀주며, 세계에서 가장 중요한 회사를 구축하는 리더십 팀의 스냅샷입니다.

계속 읽으십시오.

빌더를위한 주조소

2021년 7월 20일, Palantir는 "팔란티르 파운드리 플랫폼을 제공함으로써 초기 단계 기업을 지원하는 데 전념하는" 빌더를 위한 파운드리를도입했습니다.

발표에서, Palantir는 팔란티르 동창에 연결된 다섯 신생 기업, 빌더 코호트에 대한 첫 번째 주조,클래스 2021:

- 챕터, 고객이 메디케어 계획을 이해하고 선택할 수 있도록 도와주는 뉴욕에 본사를 둔 회사

- 따라서 런던에 본사를 둔 AI는AI를 사용하여 기업이 법률 및 컨설팅 산업에서 더 나은 관계 결정을 내릴 수 있도록 돕습니다.

- 현장 의 사용자를 엔터프라이즈 시스템과 연결하는 모바일 소프트웨어의 스코츠데일 기반 빌더 인 Adyton

- 노르웨이 오슬로에 본사를 둔 핀테크 회사는 지금 구매를 제공함으로써 B2B 거래를 단순화하고 나중에 대안 (BNPL)을 지불하는 것을 목표로합니다 (참고 * 이것은 아마도 오슬로 기반, 틸릿일 것입니다).

- 피츠버그에 본사를 둔 산업 검사에 사용되는 로봇 제조업체인 Gecko Robotics

일부, 빌더 헤드 라인을 읽는 것은 항climactic 결과, "응, 그 바늘을 이동하지 않을 거야," 빠른 디지털 180 더 나은 판매 클릭 미끼. 하지만 나. 이 글을 읽었을 때 저는 로봇 도마뱀처럼 매달려 있었는데, 제 기업가적 불꽃이 불붙었습니다. 나는 무엇을 보았는가?

팔란티르는 중소기업을 위한 파운드리를 베타 버전으로 두고 있습니다.

당신이 그것을 잊지 마세요 그래서 어딘가에 메멘토 스타일의 문신을 가져옵니다.

이것은 게임 체인저입니다. 6 - 12 개월 판매 주기와 설정 비용에 수백만에 작별 인사. Palantir는 덜 복잡한 유기체인 중소기업을 위해 0-1,파운드리 제품, 단순화되고 깨끗합니다.

단위 경제성은이 모델에서 우선합니다. 빌더 판매 주기 (확장 및 규모)에 대한 주조는 비용이 많이 들고 시간이 많이 드는 '인수'단계를 제외한 주조 판매 주기처럼 보일 것입니다. 빌더를위한 파운드리는 전투 테스트 데이터와 엔터프라이즈 통찰력의 혜택을, 이러한 중소 기업과 함께 성숙합니다. 그리고 사용 사례가 필연적으로 증식함에 따라, 파운드리는 수용 여관 주인을 재생, 불평, "그래, 우리도 그렇게 할 수 있습니다."

이러한 중소기업은 전통적으로 훨씬 더 큰 기업인 프로세스 파워 해자에서 관찰되는 방어적 이점의 혜택을 누릴 수 있습니다. 팔란티르의 일곱 해자를 요약내 기사에서,나는 다음과 같은 썼다 :

아마도 Palantir의 가장 큰 전략적 장점은 자사의 제품이 고객에게 공정 전원 해자를 제공한다는 것입니다. 또 다른 방법으로, 파운드리와 고담은 고객이 자신의 프로세스 전원 해자를 구축 할 수 있습니다. Palantir를 사용하는 포춘 100 대 기업인 경우 공급망이 공명을 달성하고 비효율성을 조정하고 제품 로드맵 경사가 수직으로 진행됨에 따라 경쟁업체에 대한 리드가 확대됩니다. Palantir의 소프트웨어를 사용하면 고객이 명명 된 바로 그 돌을 들여다 볼 수 있습니다.

온보드 주조물로 스타트업이 얻을 수 있는 이점을 상상해 보십시오. Palantir는 중소기업에게 전쟁 게임, 우주 시뮬레이션 및 공중 보건 위기에 사용되는 동일한 기술을 부여하고 있습니다.

다양한 중소기업 모델에서 얻은 많은 통찰력을 통해 Palantir는 빌더를 위한 파운드리를 가장 경제적이고 공기역학적이며 섀시 및 모터제품으로 무자비하게 휘젓게 할 수 있습니다. 그런 다음 이러한 날씬한 학습을 고급으로 전달하여 엔터프라이즈 소프트웨어 배포를 절감할 수 있습니다.

이것은 나에게 플라이 휠의 물건처럼 들린다. 출처: 제니퍼와 나

그리고 제품은 더 나은 시간에 올 수 없습니다. COVID-19의 얼굴과 여파로 미국은 기록적인 수의 중소기업 애플리케이션을 목격했습니다. 2021년이 사이드 허슬의 부상이었다면, 건축업자를 위한 파운드리는 혁신의 금박이 된 기업가 정신의 르네상스를 예고할 수 있습니다.

다른 비즈니스 발표를 가리키는 것은 더 강세, 또는 더 애국적인 것을 지적하는 것이 어렵습니다. 이것은 카프가 팔란티르가 세계에서 가장 중요한 회사가 될 것이라고 말했을 때 무엇을 의미하는지의 일부입니다 – 이러한 중요한 벡터로 의 확장을 계속합니다.

그리고 빌더에 대한 파운드리가 의미있는 수익을 초래할 수 있는지 여부를 의심 경련 회의론자의 사람들을 위해, 스퀘어 또는 Shopify보다 더 봐. 오늘날 미국에는 3천만 개 이상의 중소기업이있으며, 그 수는 단순히 증가하는 것이 아니라 가속화되고 있습니다. 사무실 생활에 알레르기를 일으켰던 부족한 직원들은 임의 절감 증가로 경제적으로 완충된 워드프레스(Wordpress) 또는 Etsy의 마찰없는 대시보드를 통해 여전히 시선을 활용하고 있습니다.

출처: 나, Census.gov 도움으로

{kind=link}

Palantir가 이 중소기업 시장의 2%를 차지하여 고객당 $50k - 100k를 청구한다면 미국에서만 30~600억 달러의 수익을 올릴 수 있습니다. 그리고 이 오퍼링의 단위 경제학은 더 빠른 지불 백 기간을 가진 고마진 라이선싱 수수료와 유사한 Palantir의 기업 계약에도 우수하다고 추정합니다.

투자 서론을 보기 시작하십니까?

팔란티르의 다스 SpaCs: 속도를 늦추지 않음

빌더를위한 파운드리에서 잠시 피벗하자 (우리는이 에 다시 올 것이다) 팔란티르의 SPAC 투자에. 팔란티르의 SpaCs에 대한 첫 번째 기사이후, 팔란티르는 공격적으로 투자하여 불펜에 6을 추가했습니다. 이 행동을 감안할 때, 빌더 발표에 대한 주조물 이외에, 나는 우리가 자신감을 가지고 말할 수 있다고 생각합니다 (전부 지금), Palantir는 다운 마켓을 확장하고 있습니다.

아래 팔란티르의 다스 SpaCs를 표로, 그리고 다음과 같은 새로운 투자의 각각에 미니 다이빙입니다 : 박스, 배 치료, 트리튬, 애드테어런트, 크레디보와 빠른 반경. 나는 특별한 순서로 이러한 투자를 설명, 그러나 나는이 사업 중 내가 투자자가 될 것입니다에 대해 언급 할 수 있습니다.

팔란티르 SPAC의 I - VI

팔란티르 SPAC의 VII - XII

박스: 밀레니엄 세대를 위한 코스트코

Boxed는 2013년에 설립된 전자 상거래 플랫폼으로 개별 소비자와 기업 모두에게 대량, 반복적인 필수품을 판매합니다. Boxed는 2021년 4분기에 세븐 오크스 인수회사(SVOK)와합병할 것으로 예상하며, 프로포르마 기업 가치는 6억 4천만 달러에 달하는 것으로 예상됩니다.

{kind=link}

Boxed는 상점, 공급망, 마켓플레이스 및 광고를 비롯한 전자 상거래 기술의 전체 스택뿐만 아니라 이행 및 독점 로봇 공학입니다.

Chieh Huang CEO는 모바일 경험을 단순화하고 성취를 기쁘게 함으로써 1,060억 달러 규모의 온라인 식료품 시장을 목표로 하고 있습니다.

박스 주문이 완료되면 상자는 쉽게 눈에 없는 파스텔 톤, 거품 이 글꼴로 도착하며, 각각 주문의 셀카와 함께 제공됩니다.

#instagrammablemoment #boxedselfie

{kind=link}

판매 및 마케팅 노하우의학생인 사람으로서 Boxed는 전자 상거래의 부드러운 뉘앙스의 마스터 클래스입니다. 주문 처리로 고객을 기쁘게 하면 전환과 반복 판매를 유도하고 실제로 상자 안에 있는 내용이 더 즐거집니다. 이에 따라 박스는 69(아마존, 애플, 넷플릭스보다 높)의 NPS를 자랑한다.

Boxed는 기계 학습을 활용하여 고객이 제품이 부족할 수 있는 시기를 예측할 수 있으며 "지금 필요" 알림과 함께 이러한 옵션을 권장합니다. Boxed가 올바르게 추측된 경우 고객은 체크아웃을 탭하거나 클릭할 수 있습니다. 나는 애완 동물과 음료와 같은 무거운 카테고리 드라이버와 함께, 여기에 성장의 긴 활주로를 참조하십시오 (나는 당신을 참조하십시오, 셀처).

Boxed의 B2B ML 솔루션인 컨시어지(Concierge)는 비즈니스 공급이 낮은 것으로 추정될 때 자율적인 이행을 통해 예측 쇼핑 스택을 기반으로 합니다. 현재 Boxed는 뉴저지, 네바다 및 텍사스에 주문 처리 센터를 보유하고 있으며 2 일 이내에 주문을 전달할 수 있습니다.

박스: 소매 SaaS 소프트웨어

Boxed의 소프트웨어 사업부는 소매업체를 위해 수직적으로 통합된 화이트 라벨 옴니채널 솔루션입니다. 2018년 8월, Boxed는 263세의 일본 소매업체인 이온 그룹으로부터 1억 1,100만 달러의 시리즈 D 자금을 지원받았습니다. 이러한 투자 외에도 Boxed와 Aeon은 말레이시아에서 독점적인 전자 상거래 네트워크인 엔드 투 엔드(end-to-end)를 개발하기 위한 계약을 체결했습니다.

그래서 그것은 웹 사이트, 모바일 응용 프로그램, 재고 관리, 로봇, 창고 관리, CRM 시스템, 그것의 모든. 따라서 본질적으로 이론적으로 전자 상거래를 시작하거나 전자 상거래를 개조하려는 사람은 한 번의 전화 통화를 하고 우리가 구축 한 내용의 흰색 라벨 버전을 사용할 수 있습니다.

치에 황, 박스 공동 설립자 겸 CEO

이 소프트웨어 부문은 Boxed의 2021년 매출 중 1,200만 달러에 불과하지만 Boxed는 2026년까지 1억 6,000만 달러로 증가할 것으로 믿고 있습니다. 또한, 높은 마진 SaaS 수익은 Boxed의 총 마진을 현재 15%에서 2026년 30%로 완전히 두 배로 늘릴 것입니다.

나는 여러 영역 파운드리가 Boxed의 제품을 향상시키는 데 사용될 수 있다고 본다. 공급망 물류, 컨시어지 및 예측 쇼핑 최적화, 이행 및 로봇 분석은 각각 잠재적인 사용 사례를 나타냅니다. 또한, 나는 박스 보조금 파운드리와의 파트너십이 옴니 채널 상거래 통찰력을 고급 이라고 생각합니다.

배 치료: 처방 소프트웨어

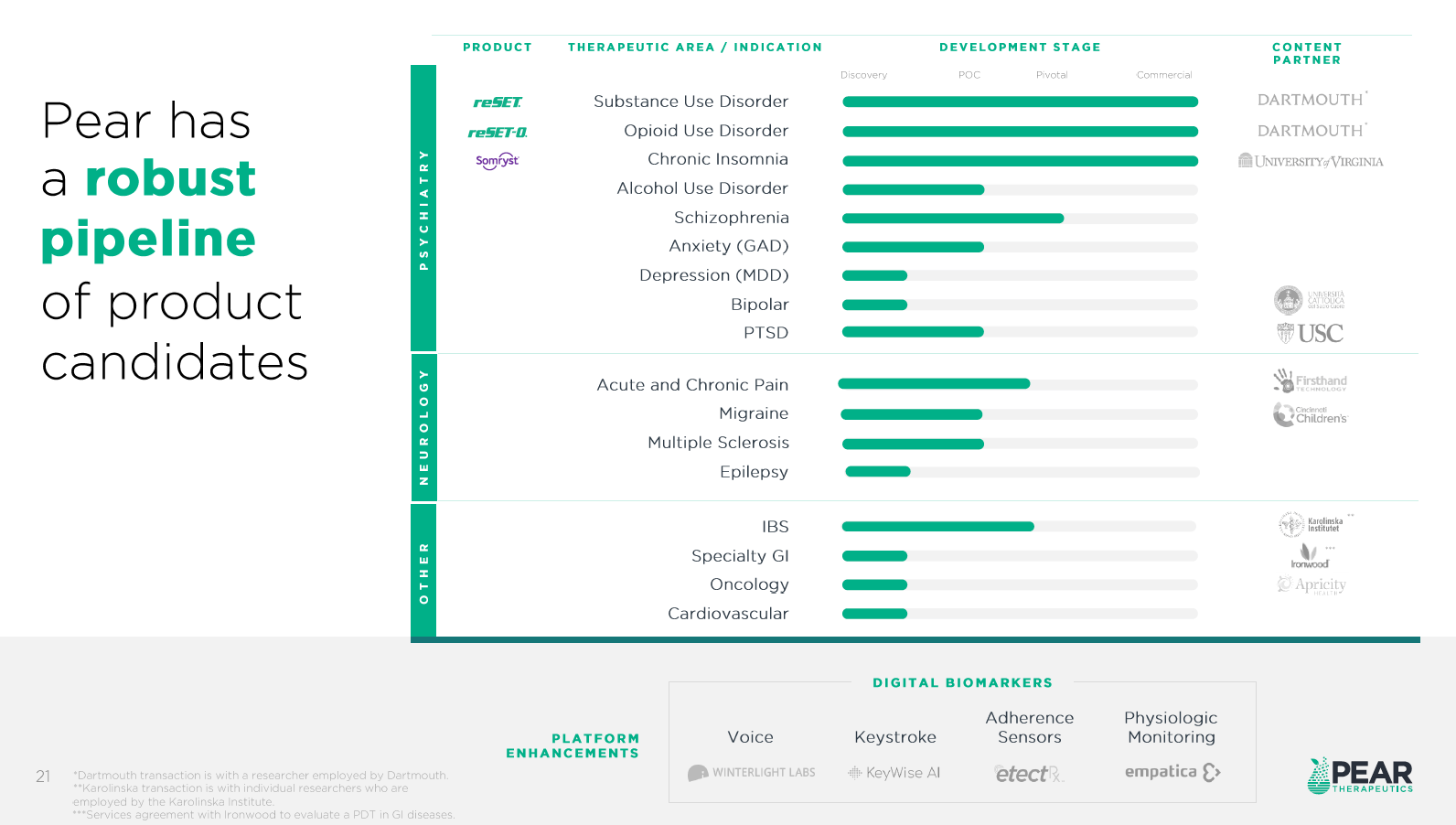

Pear Therapeutics는 처방 디지털 치료제 (PDT)를 제공하는 최초의 제약 회사입니다.

예, 당신은 그 권리를 읽습니다.

배는 비아편 물질 중독(알코올, 각성제 등), 아편 중독 및 불면증을 치료하는 세 가지 제품, 리셋, 리세트-O 및 Somryst에 대한 FDA 승인을 받았습니다. Pear는 올해 말 12억 달러의 프로 포르마 기업 가치를 위해 Thimble Point AcquisitionCorp(THMA)와합병할 계획입니다. 전설적인 일본 VC 소프트뱅크는 팔란티르와 함께 주목할 만한 후원자입니다.

{kind=link}

디지털 치료제는 앱 기반 인지 행동 치료, 유창성 훈련, 비상 관리 및 임상의 연결 원격 의학 플랫폼과 갈망/트리거 평가를 혼합하는 Pear의 제안과 함께 기술과 의학의 매혹적인 융합을 나타냅니다.

결과 합금은 소프트웨어와 같은 마진과 치료와 같은 가격의 매혹적인 복합체입니다. PDT는 약물과 유사한 유틸리티를 제공함으로써 가치 기반 치료 (나는 당신을 볼 수 있습니다,바빌론 (KURI))부작용의 세탁 목록을 빼고, 후자를 더 효과적으로 만들기 위해 기존의 의약품과 함께 사용할 수 있습니다. 또한, 이러한 겸임 처방전 비싼 응급 의학 및 재발 치료를 방지 하는 데 도움이 수 있습니다.

배는 현재 다양한 발달 상태에서 14 개의 제품 후보자를 보유하고 있지만 위의 그림에 나열된 질병을 포함하여 해결 가능한 질병의 범위는 광대합니다. Pear는 올해 400만 달러의 매출을 예상하고 있지만, 향후 2년 동안 CAGR은 459%에서 2023년에는 1억 2,500만 달러에 이를 것으로 예상됩니다.

그리고 초기 데이터는 매력적입니다.

중독 의학에서 우리가 가장 중요시하는 것은 지속적인 금욕입니다. 대규모 임상 시험에서, reSET은 12 주에 금욕환자의 88%와 함께 2의 요인에 의해 금욕을 향상시켰습니다 (reSET은 배려의 표준 이외에 관리되고, 독립실행형 치료로 평가되지 않았습니다).

개인적인 메모로, 배의 중독 치료에 대해 읽는 것은 집에 너무 가깝게 맞았다. 제 사랑하는 한 사람이 중독으로 필사적으로 어려움을 겪습니다. 그것은 잠수함 관계를 가지고, 그들 주변 사람들을 황폐화, 헤라클레스 가족의 노력에 직면 실패, 구두 및 IM 약물과 재활 stints.

저는 디지털 및 임상의 검증 플랫폼을 사용하여 일상적인 진행 상황과 치료를 전통적인 의약품의 보조자로 사용하는 아이디어를 좋아합니다. 이 기사를 준비하는 동안 나는 배에 자신의 걸릴 얻기 위해 하버드 중독 의학 펠로우십을 완료 친구에게 도달. 다행히도, 그들은 중독 의학의 미국 아카데미에서 배의 가상 프리젠 테이션을보고 reSET은 환자가 참여하고 자신의 치료와 의사 소통을 유지하는 좋은 방법이라고 느꼈다. 그것은 내가 따라서 들여다 볼 수있는 무언가이다.

Pear의 임상 시험 및 발견은 파운드리의 보다 강력한 데이터 분석 플랫폼의 이점을 누릴 수 있습니다. 가장 중요한 것은 전통적인 의약품과 달리 Pear의 치료제는 더 높은 품질과 수량 데이터로 개선됩니다. 따라서 파운드리는 Pear 및 처방 소프트웨어 모델에 이상적인 플랫폼을 나타냅니다.

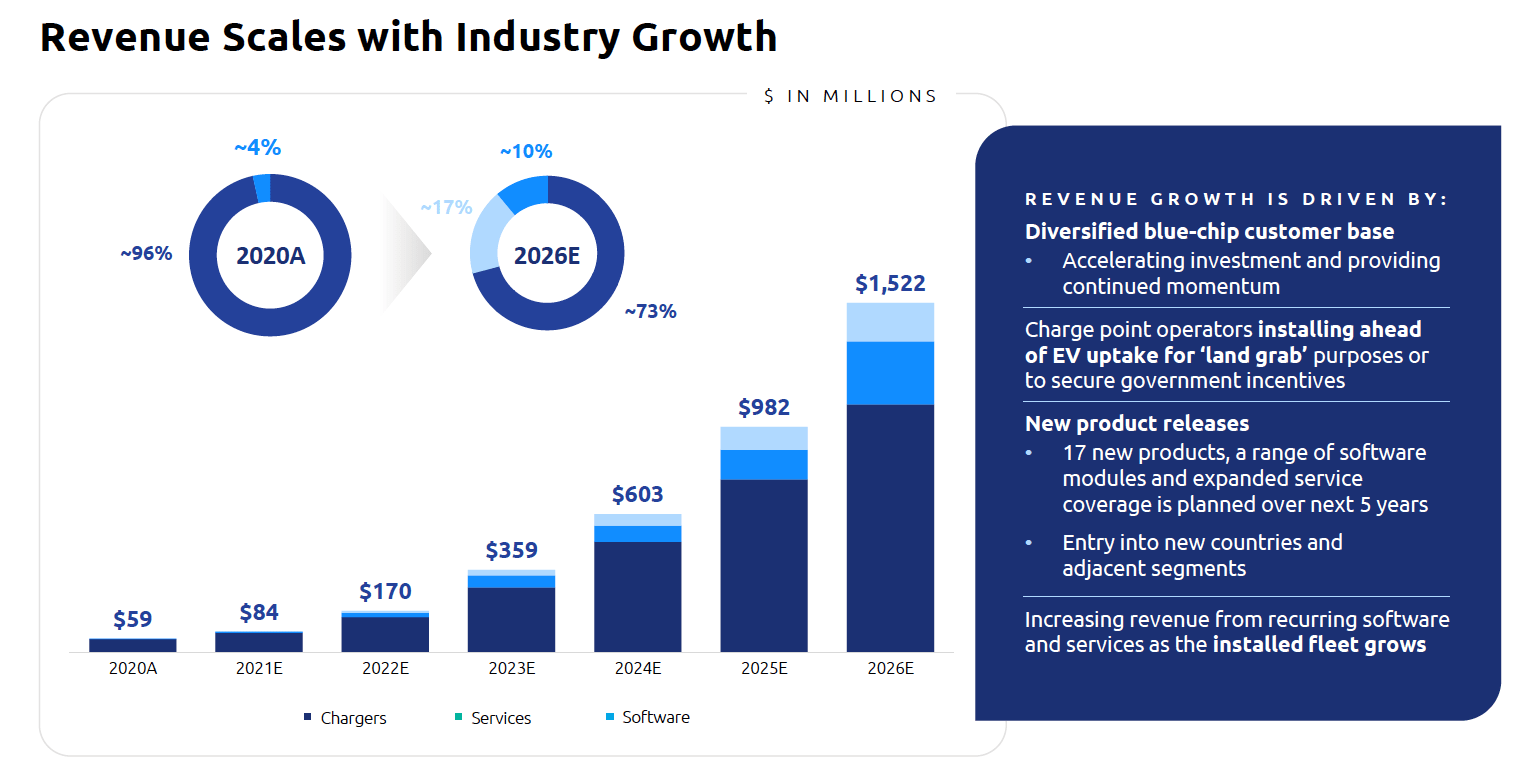

트리튬: 빠른 충전 EV 혁명

사람들이 전기 자동차를 구입하기 위해서는 가솔린 자동차의 편리함과 일치해야합니다.

엘론 머스크,CEO 테슬라, 스페이스 엑스, 보링 컴퍼니, 오픈 아이, 그리고 신경 잉크, PayPal 마피아의 카드 운반 회원

트리튬은 DCFC '직접 전류 빠른 충전'회사로 EV 운동의 인프라 리더로 자리매김하고 있습니다. 트리튬은 현재이 공간에서 유일한 순수한 플레이, 탈탄소 화 플러스 인수 공사 II(DCRN)와합병 할 것으로 예상 되는 프로 포르마 기업 가치 $1.4 십억 올해 말.

제약 회사는 아니지만, 트리튬은 EV 혁명을 괴롭히는 질병, 범위 불안을 해결하는 것을 목표로합니다.

ICE 차량을 EV로 교체하는 가장 큰 좌절 중 하나는 충전 경험이 좋지 않습니다. 기존의 교대식 전류 충전기는 47~91분이 소요되어 20마일의 범위를 추가할 수 있습니다. 이는 허용되지 않으며, 알려진 충전 포인트가 있는 짧고 정의된 여행으로 EV 운전을 제한할 수 있습니다. 그러나 트리튬의 350kW 충전기를 통해 20 마일의 충전을 추가하는 데 1 분 또는 채우는 데 약 20 분이 걸립니다.

트리튬의 가치 제안은 분명하다.

{kind=link}

특히, 충전 시장 성장은 EV 채택을 능가할 것으로 예상되며, 향후 5년 동안 Tritium은 글로벌 EV 충전 하드웨어 매출이 1566%에서 500억 달러로 증가할 것으로 예상합니다. 트리튬은 많은 블루칩 국제 고객과 전략적 파트너십을 맺고 있으며, 시장에서 유일하게 냉각된 IP65 등급 충전기 기술입니다. 테슬라를 제외한 트리튬은 북미, 유럽, 호주/뉴질랜드에서 각각 15%, 20%, >75%의 시장 점유율을 자랑합니다.

트리튬은 하드웨어(충전기 수익), 소프트웨어 및 서비스 등 세 가지 형태의 수익을 볼 수 있습니다. 하드웨어에는 충전기 판매(주유소, 충전소, 사무실, 아파트 건물 등)가 포함됩니다. 소프트웨어 수익은 트리튬 펄스에 가입을 포함, 분석을 제공하는 충전기 관리 플랫폼 (트리튬 데이터 레이크에서), 그리드 관리, 연결 패키지, 화면 마케팅 및 광고에. 서비스 수익에는 자산 유지 관리 및 시운전이 포함됩니다.

{kind=link}

)

트리튬은 2026년 현재 수준에서 15억 달러로 18배의 매출 성장을, 2023년까지 무료 현금 흐름 양성을 예측합니다. 미국의 성장은 이러한 추정치를 촉진할 것입니다 – 바이든 대통령은 향후 10년 동안 500k 규모의 새로운 충전기를 구축하고 정부 전체 차량을 650k 대의 차량을 전기로 변환하기로 약속했습니다.

나는 주조가 트리튬의 성장을 뛰어 수 있는 여러 가지 방법을 참조하십시오. 트리튬의 투자자 프리젠 테이션은 자신의 데이터 우수성에 대한 참조로 가득 - 팔란티르에 대한 어휘 평범한, 하지만 덜 전기 충전 회사에 대한. 트리튬은 충전기의 연결성, 활용 도상, UX 상호 작용 데이터, 차량 및 그리드 추세에 의해 구동되는 네트워크를 구축하는 데 중점을 둔 것으로 보입니다. 그런 다음 이러한 데이터는 표시되는 단일 대시보드에서 고객에게 다시 전송되므로 SaaS와 같은 구독 통찰력을 얻을 수 있습니다. 아무도 Palantir보다 이 데이터 시각화 모델을 더 잘 실행하지 않으며, 파운드리는 새로운 사용 사례 및 그리드 초크포인트를 식별하고 최적화할 수 있습니다.

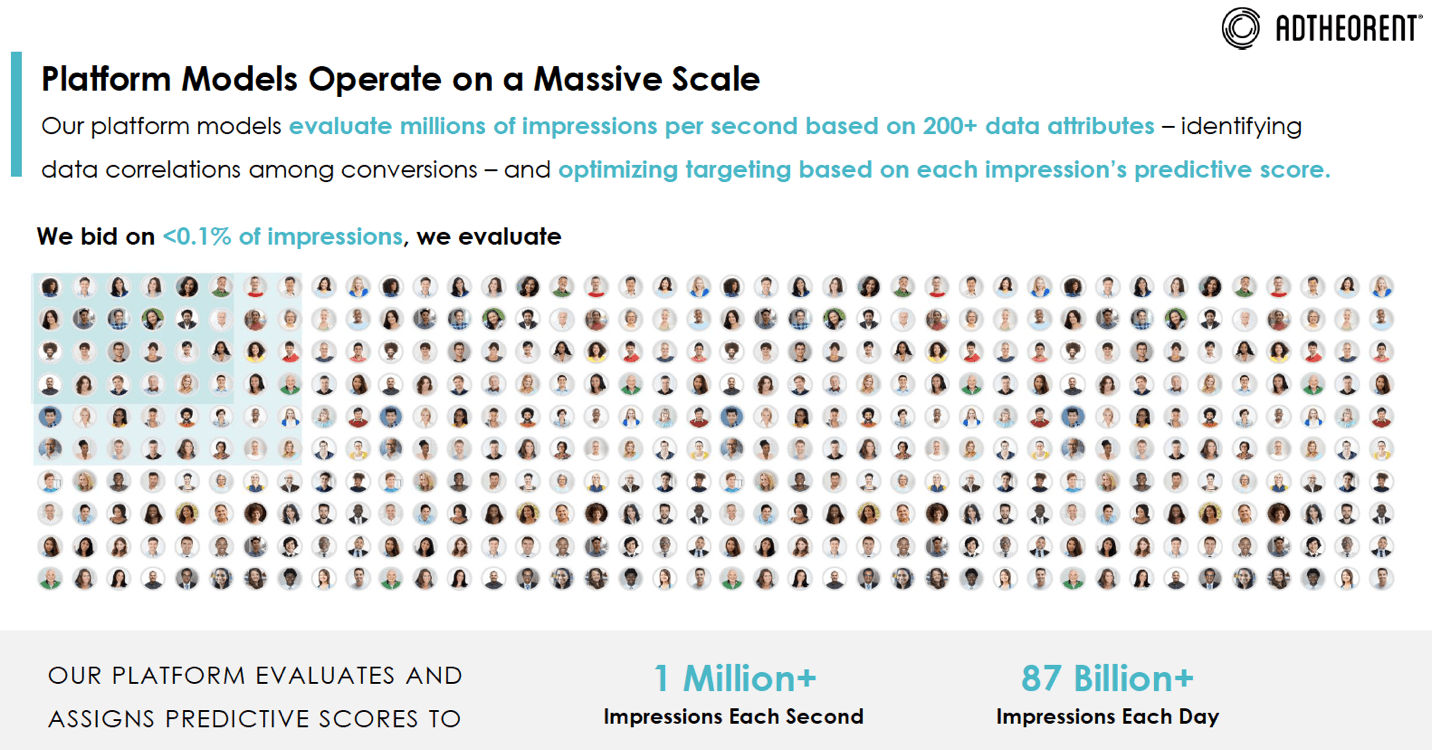

애드테어런트: 이 제품은 끈적거리지 않고, 신봉자입니다.

애드테어런트는 성능 디지털 광고를 위한 데이터 과학 및 머신 러닝 플랫폼입니다. 올해 말 몬로 캐피탈 인수 공사(NASDAQ:MACQ)와 7억 7,500만 달러의 기업 가치로 합병할 계획입니다.

AdTheorent의 차별화된 비즈니스 혜택은 지각 전환에서 성과 기반의 개인 정보 보호 준수 광고 솔루션으로의 이점을 제공합니다. 사실상 광고 타겟팅 방법(쿠키 기반 리타게팅 및 세그먼트 기반 잠재고객 타겟팅)은 개인 정보 보호 규정을 벗어나 열악한 데이터로 인해 성능이 저하되기 때문에 성능이 저하됩니다.

애드테어런트는 아이볼을 캠페인에 조금 다르게 유도합니다.

{kind=link}

특정 소비자로부터 200개 이상의 비민감데이터 신호를 수집하고 ML을 활용하여 초당 수백만 개의 노출수를 평가함으로써, AdTheorent는 현직 광고주의 병리로 인해 고통받지 않습니다.

나는 '민감하지 않은 데이터 신호'라는 용어를 두 번 탭하고 싶습니다 - AdTheorent의 많은 수집 된 데이터 속성은 개인적으로 식별 할 수 없습니다. 오히려 AdTheorent는 소비자가 있는 도시와 로그온 할 때의 온도, 사용하는 전화 유형 및 브라우저 등과 같은 정보를 사용합니다.

우리의 표면적인 개인 데이터에서 빅 테크 이익이 어떻게 되는지에 대한 우려가 증가하는 시대에 AdTheorent는 책임있는 데이터 회사로서 Palantir와 무기가 연동되어 있습니다. 다른 업계 플레이어들이 시장 점유율을 유지하기 위한 쿠키 대안을 개발하고 있지만, AdTheorent는 이미 개인 정보 보호 솔루션으로 운영되고 있습니다.

이에 따라 애브비, 사노피, 맥도날드, 캐피탈 원 등 세계에서 가장 정교한 광고주입니다. 개인 정보 보호 친화적 인 솔루션에 대한 AdTheorent의 집착은 데이터 보안이 가장 중요한 두 가지 특정 분야에서 급속한 성장을 허용했습니다: 의료 / 제약, 은행, 금융 서비스 및 보험.

애드테어런트는 2021년 매출 전 TAC에서 1억 2,000만 달러를 예상하고 있으며, 그 중 8,300만 달러는 EBITDA 마진이 30%로 총 이익입니다. 28%의 CAGR을 사용하여 AdTheorent는 2023년 매출이 1억 6,700만 달러에 이될 것으로 예측합니다.

여러 면에서 AdTheorent의 책임있는 데이터 미션과 제품은 Palantir의 책임과 매우 유사하며 파트너십은 좋은 의미를 가집니다. 나는 뿐만 아니라 닫는 장에서 몇 가지 잠재적 인 협력을 강조 할 것이다.

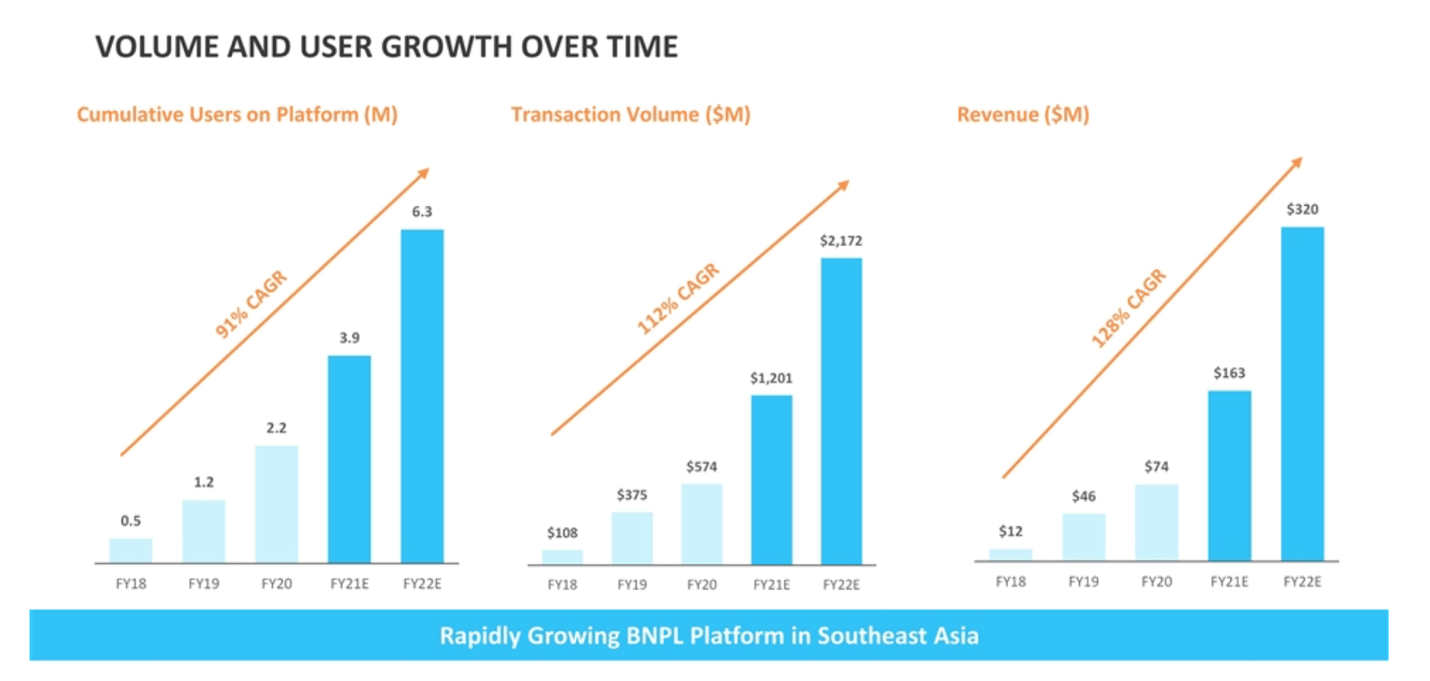

크레디보: 인도네시아의 애프터페이

Kredivo는 빠르게 성장하는 구매 지금 지불 나중에 (BNPL) 인도네시아의 선두 주자입니다, 20 억 달러의 프로 포르마 기업 가치에 대한 승리 공원 캐피탈 (VCPB)와 합병 할 것으로 예상.

Kredivo는 인도네시아 의 전자 상거래 GMV의 2-3 %를 구동, 기존의 신용 카드 후 가장 큰 신용 지불 채널을 대표, 주요 인도네시아 전자 상거래 상인 (토코페디아, 부칼라팍, 라자도 등)에 걸쳐 적어도 50 % BNPL 지갑 점유율을 가지고.

인도네시아의 깨진 금융 시스템은 크리디보와 같은 신용 대안으로 소비자를 이끌었습니다. 은행의 위험 회피와 함께 신용 조사 범위가 열악한 구조적 병목 현상은 적격 인도네시아어당 0.15 신용 카드만 침투하게 되었습니다. 크edivo 따라서 인도네시아 신용 카드 회사와 경쟁 하지 않습니다., 그것은 신용 카드 회사.

그리고 2X 바구니 크기, 3배 거래율, Kredivo 판매자의 절반 이상이 플랫폼이 전환을 증가시킨다고 말하는 등 이 오퍼링은 매력적인 것으로 보입니다. Kredivo의 플랫폼은 특히 BNPL 모델과 같은 책임감 있고 투명한 회수 플랫폼을 선호하는 장로로서 신용 카드에 덜 관심이 있는 Z 세대 소비자들 사이에서 특히 매력적입니다.

Kredivo의 성장 계획에는 베트남(2021년 3분기), 태국(2022년 1분기), 필리핀(2022년 2분기) 및 개인 대출, 네오뱅킹 및 신용카드(핀테크 마스터플랜)로의 확장이 포함됩니다. Kredivo는 스퀘어(SQ),SoFi(SOFI),및 현지 피어 씨 리미티드(SE)의발자취를 따라 현지 은행인 인도네시아 의 Bisnis 은행에 지분을 쌓아 네오 뱅킹 이니셔티브를 가속화하고 있습니다. Kredivo는 올해 가을에 '라임 뱅크'를 런칭하여 새로운 리브랜딩을 계획하고 있습니다.

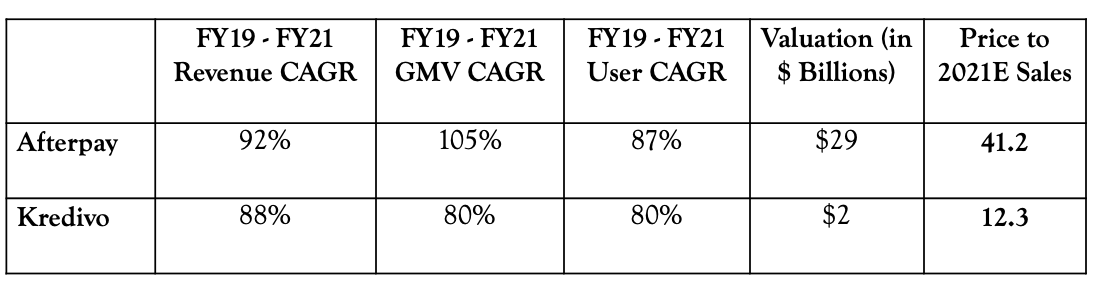

크리디보의 투자자 프리젠 테이션을 읽는 것은 매우 시의시기를 느꼈다, 스퀘어는 무려 290 억 달러에 대한 호주 기반의 BNPL 회사 애프터 페이의 최근 인수를 감안할 때. 이 구매는 전체 BNPL 공간을 검증 - M&A 발표 이후 20 % 이상인 긍정(AFRM)보다더 봐.

아래 나는 Kredivo 대 애프터 페이의 내 비교를 제공 했습니다 Kredivo의 합병 평가의 아이디어를 얻을. 애프터페이는 업계 최고의 성장률을 이어가고 있지만, 크레디보는 발뒤꿈치를 단단히 조이고 있습니다. 내 평가에 따라, 애프터 페이는 Kredivo 보다 3배 + 더 높은 P/S 비율을 즐긴다, 성장 유사성에도 불구 하 고. 그것은 투자자 (아헴, 팔란티르)가 꽤 거래를 받고있는 것 같습니다 ... 나는 합병 가격에 구매자가 될 것입니다.

크레디보 vs. 애프터페이

출처: 나

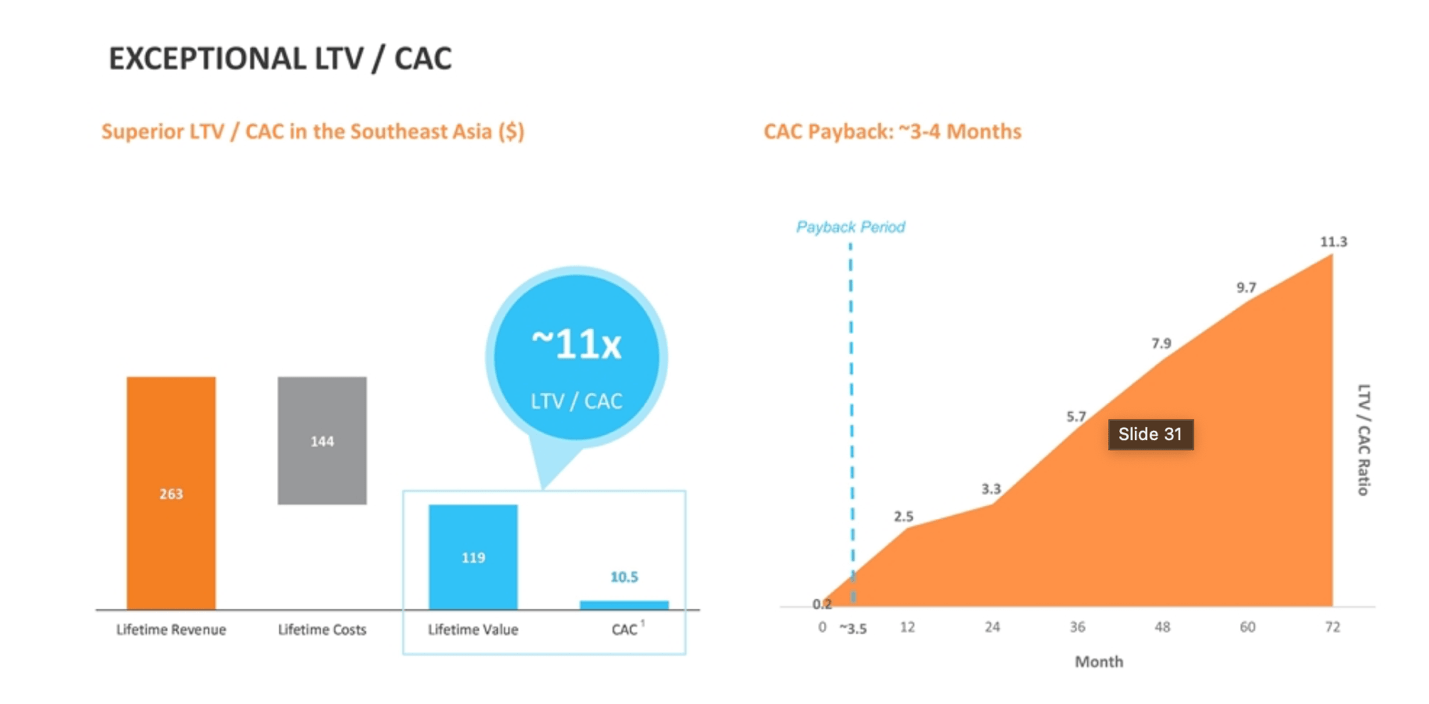

투자를 더욱 식욕을 돋우기 위해 Kredivo의 단위 경제는 터무니없습니다. Kredivo지적 9$ CAC의 유기 및 종종 상인 주도 발견에 의해 구동, LTV의와 함께 $119, 천문학LTV/CAC의 결과 11 X와 의 회수 기간 3.5 개월. 이것은 내가 이제까지 본 두 번째로 낮은 CAC입니다, 단지 광장과 간달프 마케터뒤에, 잭 도르시. 현미경 CAC's는 핀테크 성배입니다.

{kind=link}

몇 달 전에 나는 광장에 대한 다음을 썼다 :

은행 공간에서 평생 가치 [LTV] 대 고객 확보 비용 [CAC]을 최적화하는 회사는 승소한 회사입니다.

다시 읽고, 적어 대담하게 강조하고, 밑줄로 바보십시오.

이것은 초자연적이지 않습니다. B-school 용어 뒤에 단위 경제학의 기본 원칙은 단위 경제학의 기본 원칙입니다 : 그들을 취득하는 비용보다 고객으로부터 더 많은 것을 만들고, 경쟁사보다 더 잘 할 수 있습니다.

크리디보의 단위 경제학은 예외적이다. 그리고 Kredivo는 이미 은행 및 파이프 라인에서 대출 옵션의 배열슈퍼 응용 프로그램 상태에 잘 착용 핀테크 경로 아래로 가는 길에 잘. 이 제품은 LTV / CAC 여러 더 높은 드라이브, 상단 및 하단 라인 성장을 연료.

결과는? 크리디보는 동남아시아의 광장이나 소파이가 될 수 있습니다. 그것은 위험에 처한 기회입니다.

크리디보가 팔란티르 파트너십을 통해 혜택을 누릴 수 있는 방법은 여러 가지가 있습니다. Palantir는 PayPal 플랫폼에 구축된 사기 탐지 기술에서 영감을 받았습니다. PayPal 피터 티엘과 함께 공동 창립자인 맥스 레프친(Max Levchin)도 PayPal 영감을 받은 기술을 사용하여 BNPL 플랫폼 Affirm를 구축했습니다. 이것은 우연이 아닙니다.

Palantir는 이미 금융 서비스 공간 내에서 깊은 경향을 가지고 있으며 신용 인수 분석, 사기 탐지 등을 지원할 수 있습니다. 이러한 동일한 인사이트는 빌더의 (가능성이) BNPL 고객, 틸릿에 대한 파운드리 혜택을 사용할 수 있습니다.

빠른 반경: 미래 산업 4.0 굳건한

빠른 반경은 다스 SpaC의 마지막입니다. 디지털 공급망, 제조 및 4차 산업 혁명에서 순수한 플레이입니다. Industry 4.0에 대해 들어본 적이 없는 분들을 위해 AI, 사이버 물리적 시스템, 사물 인터넷, 산업 등급 적층 제조 및 스마트 팩토리의 도구 전반에 걸쳐 전례 없는 혁신을 의미합니다.

빠른 반경은 이러한 것들의 각각을 수행, 그리고 멀리 멀리 내가이 문서에 대해 가장 강세 를 멀리 온 투자입니다.

패스트 반경은 올해 말 ECP 환경 성장 기회(ENNV)와합병 할 계획이며, 파이프는 골드만 삭스(GS),유나이티드 소포 서비스(UPS),팔란티르의 투자에 의해 주도되었다. 합병은 회사가치를 9억 9,500만 달러로 평가할 것입니다.

이 회사는 적정 제조 또는 "3D 프린팅" 소프트웨어를 사용하는 고객을 위한 물리적 제품을 엔지니어로 합니다. 고객은 Aptiv, 도요타, UPS, 콜린스 항공 우주, 에어 버스 자회사 사테어와 포드 모터를 포함하여 포춘 지 선정 500 개 기업의 10 %를 포함한다.

빠른 반경은 "조립 라인 이후 제조에서 가장 큰 혁명"이라는 태그라인을 가지고 있습니다. 꽤 대담한, 오른쪽? 하지만 내 의견으로는, 피팅.

나는 빠른 반경 투자 기회에 대한 흥분에 너무 길을 잃고 싶지 않지만, 그들의 '마이크로 공장'에 약간의 시간을 보내자. 빠른 반경은 이러한 고도로 확장 가능한 유닛을 "복사하고 붙여넣기할 수 있는 상자에 있는 공장"으로 지칭하며, 이 장치는 세워지고 작동되는 속도를 감안할 때 입니다.

2018년 세계경제포럼은 부러워하는 '등대' 지정으로 패스트 반경을 인정하고시카고 공장을 세계에서 가장 진보된 9개 공장 중 하나로 지정했습니다(미국에서 유일하게). 그리고 2019년, 패스트 반경은 공장 네트워크와 소프트웨어 플랫폼에 대한 14개의 "엔드 투 엔드 커넥티드 밸류 체인 등대"를 수상했습니다.

{kind=link}

오픈도어의 공동 창립자인 키스 라보이스( Keith Rabois)와 피터 티엘 의 창립자 펀드의 일반 파트너, 그리고 PayPal 마피아의 OG 회원은 다음과 같은 트윗을 올렸습니다.

제조업은 아마도 탄소 배출 문제, 느린 공급망 및 중앙 집중식 메가 공장의 무게에 따라 더 골절되는 세계에서 가장 단편화된 산업 중 하나일 것입니다. 빠른 반경은 미래의 더 깨끗하고 가볍고 수직적으로 통합된 산업인 도가니에서 벗어나 깨진 산업을 재입고하고 있습니다. 그리고 고객은 기쁘게 생각합니다 - 빠른 반경은 71의 NPS를 자랑합니다.

{kind=link}

Fast Radius 프로젝트는 2021년 매출에 2,500만 달러에 불과하지만, 2030년까지 65%(2030E 매출 21억 달러)로 증가세를 지속할 것으로 예상됩니다. 또한, 빠른 반경은 뛰어난 단위 경제학을 가지고, 5 배 - 8 배와 약 6 개월의 회수 기간의 가장 좋은 품종 제조 SaaS LTV / CAC 비율.

아마도 제가 가장 흥분하는 것은 빠른 반경의 성장 야망의 대담함일 것입니다. 창립자이자 CEO인 Lou Rassey는 1,000억 달러 규모의 클라우드 제조 및 디지털 공급망 회사를 구축하는 것을 목표로 하고 있으며, 이는 여기에서 100배 수익을 거둘것입니다. 그리고 투자자 프리젠 테이션을 통해 대리석은 'AI 어시스턴트'와 같은 미래의 제품 출시에 대한 참조입니다.

여기에는 엔지니어가 "이 것을 만드는 가장 좋은 방법은 무엇입니까? 얼마나 오래 걸리나요? 내 아이언 맨 정장에 진단을 실행,"(아마, 등).

사르코스가 철 군단을 건설하고 있다면, 빠른 반경은 토니 스타크의 J.A.R.V.I.S를 구축하고 있습니다.

데이터 혁명을 주도하는 기업 인 Palantir가 업계의 혁명을 주도하는 회사의 투자자이자 초기 파트너라는 감정에는 낭만적 인 카타르시스가 있습니다. 이 하나에 눈을 유지, 나는 구매자가 될 것입니다.

팔란티르의 SpaCs: 초기 생각

처음 이 새로운 투자에 대해 읽기 시작했을 때 저는 의자에 앉아 조금 실망스러웠습니다. 물론 나는 했다. 원래 여섯 Palantir SPAC의 공상 과학 소설의 물건이었다; 오웰리안 유령은 미세하게 가공 된 두뇌와 티타늄 외골격에 볼트. 박스, 트리튬, 배, 크리디보와 AdTheorent는 매력적인 투자입니다, 그래, 하지만 비교에 의해 매우 평범한. 빠른 반경만이 미래지향적 인 지정을 수작업으로 고정했습니다.

이 것의 일부는 내 자신의 게으름입니다. 작가로서, 물론 환상적인, 새로운 시대의 사업의 매력적인 호스트를 제시하는 것이 더 쉽습니다. 하지만 역엔지니어링 Palantir의 전략에 앉아 있는 동안, 저는 중요한 통찰력을 얻었습니다. Palantir는 파운드리를 사용하여 모든 모양의 비즈니스를 보강, 개선 및 확장하는 데 사용할 수 있음을 입증하고 있습니다.

놀이 공원에 대한 호박에 갇힌 모기에서 공룡 DNA를 수확? Palantir는 개장 일 전에 케이지 보안 기능을 시뮬레이션하는 데 도움이 될 수 있습니다.

페인트가 더 균일하게 건조 할 수있는 화학 물질을 정제? Palantir는 실리코에서 바인딩 평가를 수행할 수 있습니다.

파운드리는 미래 기술 회사만을 위한 것이 아닙니다. Palantir는 제휴하는 모든 비즈니스에 공상 과학 을 제공합니다.

팔란티르가 다운마켓을 확장하고 있다.

Palantir는 거의 기업이 할 수 있는 일을 함으로써 시작했습니다 - 미국 정부, 블루 칩 포춘 100 대 기업의 블루스 - 화이트 글러브 맞춤형 소프트웨어로 기업의 절대 최고 끝을 제공합니다. 그러나 이제 팔란티르는 더욱 인상적인 무언가를 구부리고 있습니다 - 보편성. Palantir는 수십억 달러 규모의 SpaC에서 폐기 된 신생 기업에 이르기까지 모든 규모의 비즈니스에 대한 선견지명을 돌렸습니다. 그리고 각각은 확장 다운 마켓입니다.

Palantir는 여기에 수익이나 고객 볼륨보다 훨씬 더 많은 것을 얻고있다. 그것은 내가 시작과 어깨를 나란히 서서 자신의 혁신적인 DNA에 생각할 수있는 어떤 회사보다 가까워지고있다. Palantir는 향후 10년 동안 메가 캡에 콜 옵션을 식별하고 구매하기 위해 자체 기술을 활용하고 있습니다.

깔끔하게 요약하려면 Palantir는 중소기업 및 SPAC 투자의 혜택을 다음과 같은 다섯 가지 방법으로 제공합니다.

1.) 미래의 기술 타이탄의 지분 소유권. Palantir의 기술(프로세스 파워 해자)과 관계는 초기 단계 기업이 규모를 달성하고 성공할 확률을 높여 팔란티르가 이러한 자금을 수익성 있게 지출할 수 있도록 합니다.

2.) Palantir는 이러한 회사와 고수익 서비스 계약을 체결하고 있습니다. 즉, Palantir는 고객 볼륨을 확대하고 ROI(대부분의 경우 전체 두 배로)를 보장합니다.

3.) Palantir는 더 복잡하고 높은 임금을 받는 고객에게 고급 시장을 가져와 다시 돌아올 수있는 다양한 혁신적인 비즈니스 부문에 대한 통찰력을 얻습니다. 이것은 플라이 휠입니다. 팔란티르의 SPAC 포트폴리오는 이제 파트너십과 계약 기회를 조장하는 팔란티르의 상업 및 정부 관계의 혜택을 누릴 수 있습니다.

4.) Palantir는 투자 회사 간의 소개를 할 수 있습니다, 게임 변화 관계를 촉매, 이는 팔란티르이득 진폭에 두 번 딥 할 수 있습니다. 내 머리의 상단에서 의미가 파트너십 :

- 빠른 반경은 릴륨, 사코스 및 트리튬의 공급망과 제조를 스핀업할 수 있습니다.

- AdTheorent는 팔란티르의 전체 생명 과학 부문 (배, 로이반트, 셀룰러, 바빌론)뿐만 아니라 박스, 릴리움, 사코스, 트리튬 및 크리디보에 대한 고성능 광고 캠페인을 구동 할 수 있습니다.

- Wejo는 Lilium의 eVTOL 제트기에 지리 공간 이미징, 추적 및 IoT 연결을 제공할 수 있습니다.

5.) 팔란티르는 파운드리를 모든 규모의 기업에 대한 매력적인 제품으로 만들어 TAM을 극적으로 확장합니다. 팔란티르는 최근 TAM을 1,190억 달러로 보고했습니다. 중소기업이 포함되면 초기 숫자가 작게 보입니다. 빌더 판매를위한 파운드리는 앞으로 10 년 동안 벤치 마크 30 %를 훨씬 앞서 하이퍼 성장을 구동하는 데 도움이 될 것입니다.

이러한 학습에 비추어 볼 때, Palantir는 SpaCs와 신생 기업에 투자하지 못하는 것은 재정적으로 무책임한 경계선으로 보입니다.

SpaCs 및 스타트업: 테이크 홈 포인트

팔란티르의 최근 행동의 구조가 구체화되기 시작했다. 이러한 투자 회사는 단순히 그들이 생성 할 수있는 알파에 대해 선택되지 않았습니다.

나는 여기에 차 잎을 읽고 있지 않다. 팔란티르의 역사를 공부하면서 저는 신중하고 사려 깊은 전략을 봅타입니다. 이러한 각 투자 회사는 팔로티르 파트너십의 혜택을 누릴 수 있는 고유한 데이터로 해당 부문에 혁신하기 위해 대담하게 나서고 있으며, 팔란티르의 성장 이니셔티브, 비즈니스 부문 플레이북 및 원칙에 보완적입니다.

Palantir의 투자 행동은 준비되었지만 모든 규모의 기업을 위한 파운드리를 출시하는 결정적인 단계를 나타냅니다.

이 투자 라운드 내내 스탬프가 찍힌 커머스 시그니처보다 더 멀리 보세요. Boxed는 풀 스택 전자 상거래 플랫폼, Kredivo 및 틸릿은 전자 상거래 GMV, 네오 뱅킹 및 대면 전환을 유도하는 데 도움이되며 빠른 반경은 산업 및 제조를 재창조하고 있으며 AdTheorent는 데이터 기반 마케팅을 제공합니다. Palantir는 이러한 비즈니스와의 파트너십을 통해 파운드리가 거의 모든 중소기업에 적용할 수 있는 상거래의 전체 스펙트럼에 대한 통찰력을 포착할 수 있습니다.

그리고 나는 이것을 기대합니다.

너무 많이 보는 위험

J.R.R. Tolkien의 우주의 경이로움에서 찾을 수있는 가장 중요한 학습이 있다면, 그것은 너무 많이 볼 때 권력, 사용 및 추구에 위험이 있다는 것입니다. 나는 팔란티르가 구두로 나아간 메가 캡 타이탄만큼 크고 영향력이 커질 것이라고 믿습니다. 기준선에서 이것은 나를 걱정하지만, 그것은 또한 내 전체 투자 론서를 휴식하는 키스톤입니다.

팔란티르에 투자하는 것은 카프와 티엘이 진정으로 미국의 최선의 이익과 자유로운 세계 최고의 마인드를 가지고 있다고 믿는 것입니다. 그 카프는 우리의 브루스 웨인, 현실의 날카로운 라인에 렌더링, 다른 사람이 할 수없는 힘든 결정을 기꺼이. 이것은 큰 질문, 그리고 뭔가 내가 신중 하 게 모니터링, 그것은 항상 내 기사에 표시 되지 않습니다 경우에. 팔란티르는 우리 둘 다 필요로 하고 마땅히 받아야 할 영웅입니다.

그리고 현재, 저는 이 신앙이 잘못되었다고 믿지 않습니다. 팔란티르의 실적은 다른 사람들로부터 가치를 추출하기 위한 위기를 능가하는 것이 아니라 가장 끔찍한 상황(테러와의 전쟁, COVID-19, 파운드리 잠금 해제)에서 서비스를 제공하는 데 실패하지 않는 시나리오에서 오는 실적을 모방하기 위한 메가 캡의 템플릿입니다. 나는 빌더에 대한 파운드리가 어떤 자극 검사보다 우리 경제에 더 활력을 불어넣는 것으로 봅타입니다.

이러한 이상과 일치, 나는 SPAC 투자의 최근 라운드와 함께 얻은 선의 Palantir를 강조하지 않은 경우 나는 놓칠 것이다. 거의 전반적으로, 이러한 투자 회사는 ESG 원칙 (환경, 사회, 거버넌스)에 대한 헌신을 보여 - 더 친절하고 양심적 인 내일을 구축. 따라서 팔란티르는 이러한 이웃 기업과 지도자들과 힘을 공유하고 상승시키고 있습니다. 나는 선의의 이러한 표현의 일부 (하지만 필연적으로 전부는 아니다)를 강조했다.

박스: 2016년 Boxed는 여성 위생 용품인 일명 핑크 세금에 대한 요금을 끝내기 위해 Rethink Pink 캠페인을 시작했습니다. Boxed는 이 범주의 모든 항목에 해당하는 남성에 맞게 단가당 을 줄여주입니다. 세븐 옥스 인베스트먼트는 최고 ESG 책임자 랜돌프 터커(Randolph Tucker)가 집행위원회에 포함되어 있으며, 이러한 원칙과 독특한 조화를 보여주고 있습니다. 또한, 박스의 CEO 치에 황은 모든 박스 직원 자녀에 대한 대학 등록금을 지불합니다.

트리튬: EV 혁명의 인프라 리더로서 트리튬은 ICE 및 관련 탄소 배출에서 벗어나는 이동을 가속화하고 있습니다. 이 임무에 따라 트리튬 충전기는 이미 160만 갤런의 휘발유를 상쇄했습니다.

배 치료: ReSET 및 reSET-O를 통해 Pear는 전통적인 제약 산업에서 발명한 여러 중독성 질병을 해결하기 위해 독특하게 배치되어 있으며 부작용이 발생합니다. 또한, Pear는 COVID-19 정신 건강 인프라 붕괴에서 치료받지 못한 개인을 돕기 위해 정신 분열증 제품을 제공하기 위해 응급 사용 FDA 승인을 확보했습니다.

애드테어런트: 애드테어런트는 개인 정보 보호 솔루션이 있는 데이터 담당 광고 회사이며 개인 식별 가능한 데이터 포인트를 수집하지 않습니다.

빠른 반경: 패스트 반경은 지속 가능성 연계 비즈니스를 식별하는 일관된 실적을 가진 투자 수단인 환경 성장 기회에 의해 뒷받침됩니다. 빠른 반경의 비즈니스 모델은 운송 배출, 에너지 소비 및 자재 폐기물 감소에 근거를 두는 것입니다. 또한, 빠른 반경은 COVID-19 전염병에 대응하여 민첩성을 입증하여 COVID-19의 첫 번째 물결에서 몇 주 만에 의료기기 수요(ventilators)의 긴급한 필요성을 충족시켰다.

팔란티르: 생각을 닫는다

기계 학습과 인공 지능이 데이터를 통해 정보를 제공한다는 것을 잘 기억하십시오. 좋은 데이터. 수집이 많을수록 데이터 분석 제품이 정교할수록 우연의 일치가 패턴과 혼동됩니다. Palantir의 새로운 투자와 행동은 내가 내면화 한 데이터입니다 - 그리고 나는 패턴을 보기 시작했다.

팔란티르는 빌더를 무장하고 있다. 세계적인 힘에서 부트 스트랩 신생 기업에 이르기까지, 파운드리는 가속 플라이 휠 궤도를 돌고있는 빛나는 위조입니다. 이것은 Palantir에게 이익이 되는 선순환이지만, 미래의 비즈니스와 그 기능에 대한 우리의 이해를 다시 구상합니다.

비즈니스를 혁신할 수 있는 데이터의 잠재력은 Palantir가 모든 눈의 냉소보장에 있는 방의 중심에 서 있다는 것을 의미합니다. 그리고 빌더에 대한 파운드리와 함께,이 관심은 더욱 강렬해질 것입니다. 초기 데이터는 유망하며, 내일같은 생각을 가진 원칙적인 리더십을 가리킵니다.

카르프와 티엘이 이끄는 팔란티르가 세계에서 가장 중요한 회사가 되기 위한 장기적인 전략을 계속 지속할 것으로 기대합니다. 또한 Palantir가 이러한 힘을 다른 공평한 지도자들과 공유하여 강력한 데이터가 마찬가지로 책임감을 느낄 수 있기를 기대합니다.

'경제' 카테고리의 다른 글

| 인텔: 윈도우에 내기 11 그리고 3nm 프로세서/GPU (0) | 2021.08.15 |

|---|---|

| 비트 코인 : 물에 피가있다 (0) | 2021.08.14 |

| 알파벳 주식회사 그리고 버핏: 왜 후회하고 왜 그가 결코 사지 않느냐 (0) | 2021.08.13 |

| 마이크로소프트는 여전히 있다 30% 거꾸로 (0) | 2021.08.10 |

| 8 월에 금을 재생하는 방법 (0) | 2021.08.09 |

알파벳 주식회사 그리고 버핏: 왜 후회하고 왜 그가 결코 사지 않느냐

알파벳 주식회사 그리고 버핏: 왜 후회하고 왜 그가 결코 사지 않느냐

테시 및 배경

워렌 버핏은 2019년에 현재알파벳(GOOG)으로알려진 구글을 사지 않는 데 잘못된 전화를 걸었다고 인정했다. 그는 특히 구글이 게이코에서 IPO 당시 "많은 돈"을 벌고 있었다 주어진 "특정 기업에 대한 몇 가지 통찰력"이없는 후회. 이 기사는 넓은 해자, 자율 성장 전망, GOOG가 즐기고 놓친 믿을 수 없을만큼 높고 일관된 ROCE 등 그의 후회이유를 분석합니다. 그리고 그의 투자 후회는 그의 투자 성공의 일부보다 GOOG의 사업에 대한 더 많은 통찰력을 제공하고 가치 투자에 대한 더 많은 통찰력을 제공하는 것 같습니다. 마지막으로,이 기사는 그가 그 통찰력을 가진 후 GOOG를 구입하지 않은 이유에 대한 내 생각을 공유, 그리고 현재 시장에서 가치 투자의 의미에 내 반사.

해자와 네트워크 효과

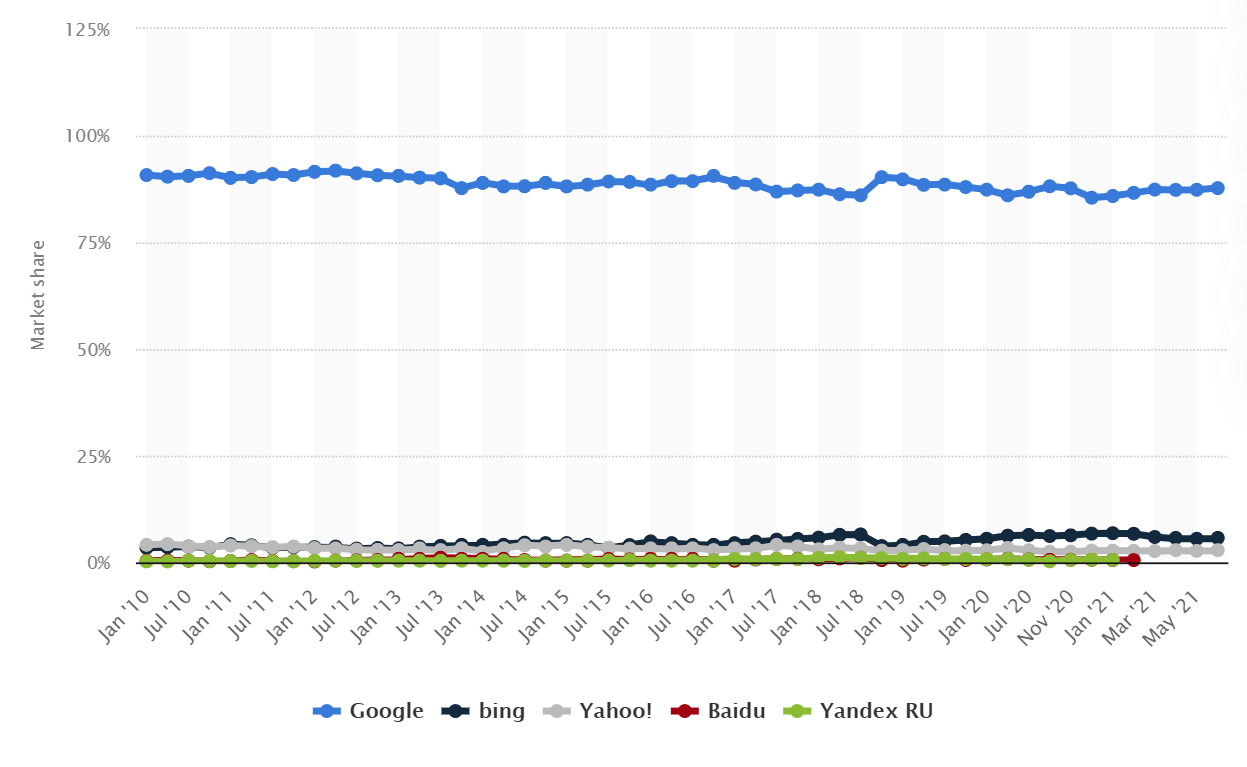

Google은 광고수익의 80% 이상을 차지하지만 광고 회사가 아닙니다. 그것의 진정한 해자 "무료" 검색 서비스에, 그것은 완전히 지배, 아래 차트에서 볼 수 있듯이. 본 바와 같이, 구글은 글로벌 검색 트래픽의 거의 90 %의 시장 점유율을 유지하고있다 - 그것은 10 년 이상 같은 지배력을 유지하고있다!

출처: 스타티스타

더욱이, 이러한 지배력은 소위 "네트워크 효과"로 인해 미래에 (주요 규제 또는 독점 금지 법안 변경을 금지)에 변경 될 가능성이 높습니다. 네트워크 효과는 더 많은 사람들이 사용하는 경우 특정 제품 이나 서비스의 가치가 증가한다는 사실을 언급합니다. 즉, 특정 네트워크는 점점 더 가치가 있거나 더 커집니다. 모든 네트워크가 이 마법의 기능을 즐기는 것은 아니며, 사실 대부분의 네트워크는 네트워크의 규모가 커짐에 따라 추가 반환이 감소합니다. 체인 레스토랑 네트워크가 예입니다. 네트워크가 커지면 노드가 고객을 위해 서로 경쟁하기 시작하고 반환이 줄어듭니다.

그러나 Google이 제공하는 검색 서비스와 같은 특정 네트워크는이 마법의 특성을 즐기십시오 - 네트워크가 커짐에 따라 수익성이 높아집니다. 개념에 대한 새로운 것은 없습니다. 철도, 전화기 및 팩스 기계도 마찬가지였습니다. 이러한 모든 예는 이러한 일반적인 특성을 공유: A) 네트워크가 클수록 더 가치가 있습니다 (이 세그먼트가 다른 도시를 연결하는 다른 철도로 연결될 때 도시 A와 B를 연결하는 철도의 한 세그먼트는 훨씬 더 가치가 있습니다); 및 B) 네트워크가 커질수록 스위칭 비용이 높아집니다(모든 사람이 팩스 기를 사용하고 싶지 않은 경우, 행운을 빕니다).

다시 말하지만, 개념에 대한 새로운 것은 없습니다. 그러나 인터넷 시대는 네트워크 효과의 힘을 극적으로 증폭시켰습니다. 어떤 이유로든 스마트 AI 알고리즘, 고급 ML 알고리즘 또는 바보 같은 행운(GOOG가 확실히 세 가지 모두 혜택을 받았다)- 리드가 확립되면 네트워크 효과는 단지 걷어차고, 인수하고, 화합물 자체를 구성할 것입니다.

그것은 자립 긍정적 인 피드백 루프입니다: 이 네트워크의 더 많은 사용자가 더 관련성이 높고 정확한 검색 결과가 될 것입니다, 이는 네트워크가 가입하는 더 많은 새로운 사용자를 유치하고 기존 사용자가 떠나기 어렵게 만들 것입니다, 다시 더 많은 사용자와 더 큰 네트워크로 이어질 것입니다.

영원한 성장 전망

이 저자처럼 버핏의 오너 수입, 영구 성장률, 주식 채권에 대한 버핏의 개념을 구독하는 장기 투자자라면 장기 수익률은 더 간단합니다. 그것은 "단순히"소유자의 수입 수익률의 합계 ("OEY") 및 영구 성장 속도 ("PGR"), 즉,

장기 ROI = OEY + PGR

왜냐하면 장기적으로 는 밸류에이션의 모든 변동이 평균이기 때문입니다(결국 모든 행운은 심지어 끝났습니다). 그리고 기업이 수익을 어떻게 사용하는지는 중요하지 않습니다 (배당금으로 지급, 은행 계좌에 보유, 또는 주식을 환매). (GOOG가 과거에 했던 것처럼) 현명하게 사용되는 한, 그것은 비즈니스 소유자에 대한 반환으로 반영됩니다.

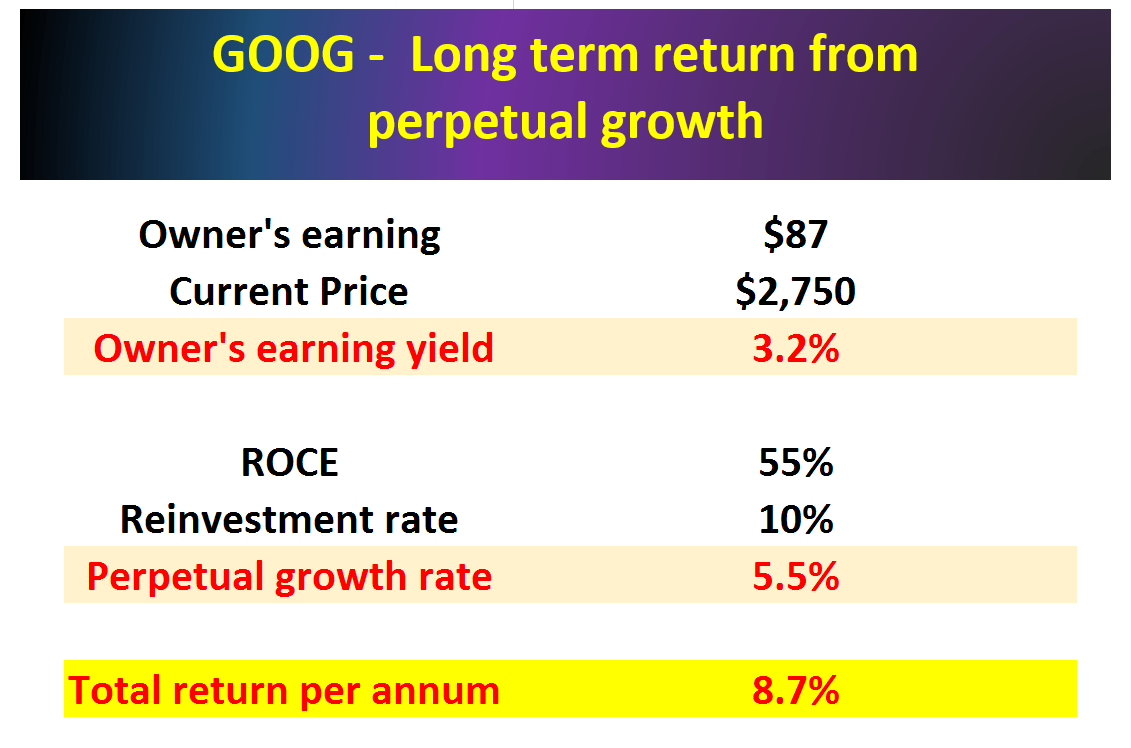

OEY는 항목 가격으로 나눈 소유자의 수입입니다. 모든 합병증은 소유자의 수입의 추정에 있습니다 - 비즈니스의 실제 경제적 수입, 하지 명목 회계 수입. 여기에 원유와 보수적 인 추정이다, 난 그냥 소유자의 수입으로 무료 현금 흐름 ("FCF")를 사용합니다. 그것은 엄격하게 말하자면, 소유자의 수입이 무료 현금 흐름플러스 성장을 촉진하는 데 사용되는 CAPEx의 부분 (즉, 성장 CAPEx)이어야한다는 의미에서 보수적이다. 현재 가격 수준에서 OEY는 GOOG의 경우 ~3.2 %입니다 (FCF에 대한 가격은 ~ 31.6 배입니다 - 전혀 저렴하지 만 PGR 부분을 기다립니다).

다음으로 더 중요한 항목은 PGR입니다. 이를 이해하고 추정하려면 먼저 고용된 자본 수익률("ROCE")을 추정해야 합니다. ROCE는 자기자본 수익률과 는 다르며,내 관점에서 더 근본적이고 중요하다는 점에 유의하십시오. ROCE는 실제로 고용된 자본의 반환을 고려하여 PGR을 추정하는 열쇠인 특정 추가 수입을 얻기 위해 기업이 투자해야 하는 추가 자본에 대한 통찰력을 제공합니다. GOOG와 같은 기업의 경우 실제로 고용된 다음과 같은 항목 자본을 고려합니다.

1. 지불금, 채권, 재고를 포함한 작업 자본. 이들은 그들의 사업의 일상적인 운영에 필요한 수도입니다.

2. 총 재산, 플랜트 및 장비. 이들은 실제로 사업을 수행하고 제품을 제조하는 데 필요한 자본입니다.

3. 연구개발비도 이러한 사업의 자본투자로 간주됩니다.

위의 고려 사항에 따라 지난 10 년 동안 GOOG의 ROCE는 다음과 같습니다. 볼 수 있듯이, GOOG는 장기적으로 현저하게 높고 안정적인 ROCE를 유지할 수 있었다: 지난 10 년 동안 평균 55 %. 이러한 초고가 ROCE 덕분에 다음 섹션에서 자세히 설명한 대로 미래의 성장을 촉진하기 위해 약간의 재투자가 필요합니다.

출처: 저자 및 추구 알파

재정적 유연성

버핏은 하루가 끝나면 많은 감가상각 된 부동산과 장비를 가리키며 투자자들에게 "이것은 우리의 이익"이라고 말하는 기업이 있다고 여러 번 말했다. 그는 자신의 사업을 싫어한다.

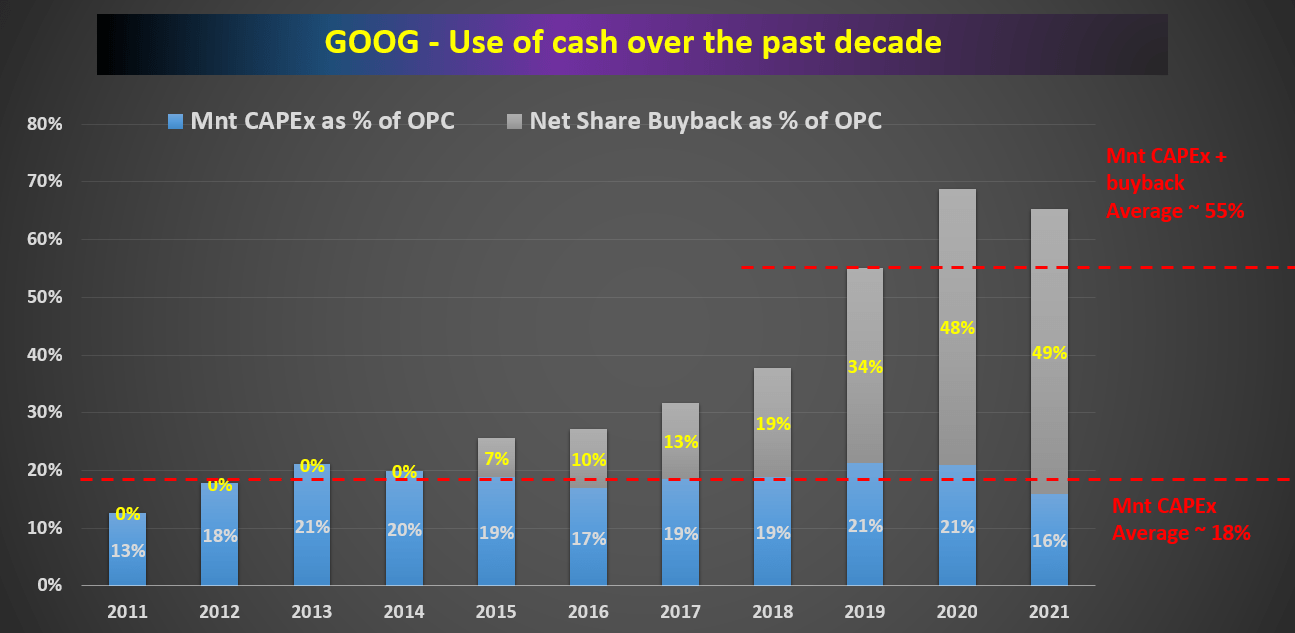

GOOG는 이러한 사업의 정반대입니다 - 그것은 현금을 많이 생성하고 동시에 추가 성장을 연료로 재투자의 매우 낮은 수준을 필요로한다. 첫째, GOOG는 필수 부채가 없습니다. 이자비용은 수익에 비해 무시할 수 있습니다. 그런 다음 아래 차트에서 볼 수 있듯이, 사업은 자본 할당 측면에서 너무 많은 재정적 유연성을 가지고 너무 많은 현금을 생성합니다. 볼 수 있듯이, 최근 몇 년 동안, GOOG는 유지 보수 CAPEx를 충당하기 위해 운영 현금 ("OPC")의 18 %만 필요합니다. GOOG는 배당금을 지불하지 않습니다 (쉽게 감당할 수 있지만).

그래서 이것은 OPC의 무려 72 %를 분배 할 수있는 현금으로 남기고, 회사는 그것으로 무엇을 할 것인지 선택할 수 있습니다 : 추가 성장을 연료로 재투자, 은행 계좌에 유지, 배당금을 지불, 부채를 지불, 주식을 다시 구입, 등. 55%의 ROCE를 감안할 때 추가 성장을 촉진하기 위해 모든 것을 재투자하는 것은 분명 합리적입니다. 이 ROCE에서, $1 재투자는 연료 것 $0.55 추가 수입! 그러나 문제는 이 규모의 기업의 경우 수입을 재투자할 기회가 많지 않다는 것입니다. 그 결과, GOOG는 최근 몇 년 동안 평균 37%의 수익을 배부하여 주식을 매입하고 있습니다. 이러한 재매입은 자신의 사업에서 경영진의 신뢰와 현금 창출 능력을 반영하는 것 외에도 바늘을 움직일 수있는 좋은 재투자 기회의 부족을 다시 나타냅니다.

그러나 고려 된 모든 것, 와 함께 55% ROCE, GOOG는 성장을 위해 그 만큼 재투자가 필요하지 않습니다. 내 추정은 GOOG가 미래 성장을 촉진하기 위해 수입의 약 10 %를 재투자하고 있다는 것입니다. 55% ROCE를 사용하면 5.5% PGR(PGR = ROCE * 수익 재투자의 분수 = 55% * 10% = 5.5%)를 유지할 수 있습니다.

출처: 저자 및 추구 알파

이제 우리는 다음 차트에 표시된 대로 장기적인 수익을 추정하기 위해 퍼즐의 두 조각을 모두 가지고 있습니다. 현재 가격 수준에서 OEY는 다시 ~3.2%로 추정되며, PGR은 위에서 언급한 약 5.5%입니다. 따라서 현재 밸류에이션의 장기 수익률은 약 8.7%로, 현재 상대적으로 비싼 밸류에이션에도 불구하고 꽤 괜찮습니다.

출처: 저자 및 추구 알파

그럼 왜 그는 GOOG (지금까지)를 구입하지?

그래서 요약하자면, 버핏이 GOOG에 대해 후회하는 이유에 대한 제 생각이 여기에 있습니다. 넓은 해자, 높은 스위칭 비용, 높은 ROCE, 생성 된 현금의 많은 단지 약간의 현금, 그리고 비즈니스 생태계에서 유료 다리 역할 - 그것은 자율적이고 영구적 인 화합물로 자신의 모든 기준을 충족 사업이다.

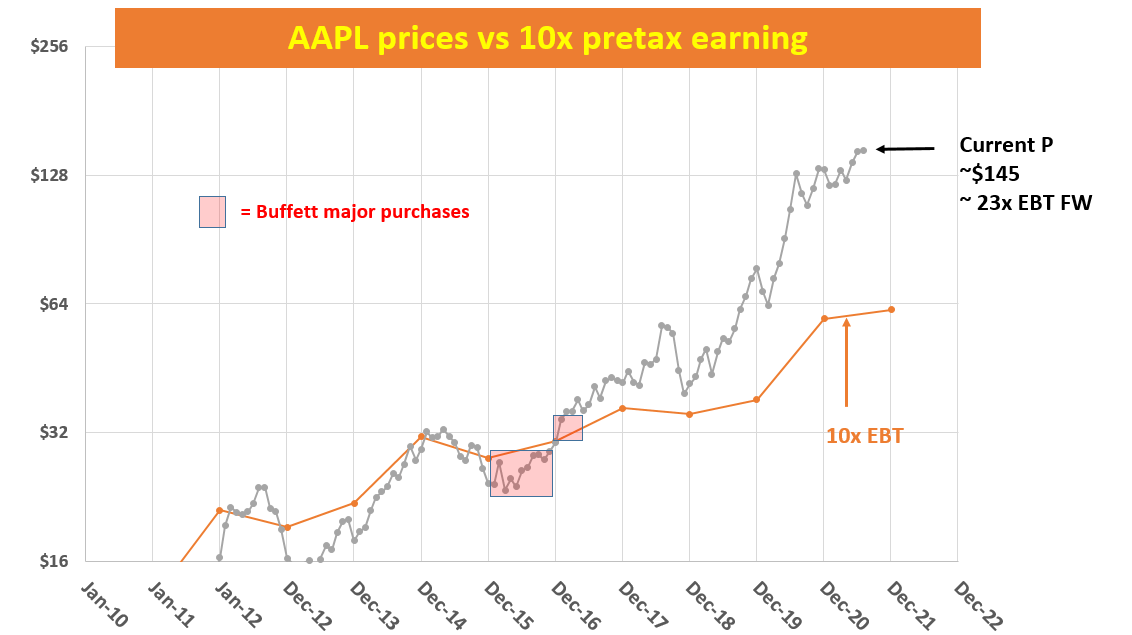

그리고 나를 위해 다음 흥미로운 질문은 이었다 - 왜 그는 그것을 구입하지? 평가는 2011년 말(PE가 20배 미만이었던 때)의 일반적인 진입 영역에서 그리 멀지 않았습니다. 그러나 그는 결코 구입하지 않았다, 왜?

짧은 대답은 물론 나도 몰라. 나는 단지 규정 할 수 있습니다. 그리고 나는 그가 더 나은 아이디어를 발견한 것 중 한 가지 가능한 이유가 있다고 생각합니다 - 애플Inc.(AAPL)는그 무렵에 GOOG를 후회했습니다. 그의 AAPL 투자는 내 다른 기사에 자세히 설명되어 있었고, 나는 여기에 세부 사항에 가지 않을 것입니다. 요약하자면, 그는 내가 버핏의 10배 세전 규칙이라고 부르는 것에 따라 AAPL을 구입할 수 있었는데, 그의 가장 크고 최고의 거래의 대부분은 10배 의 세전 수입 이하 또는 그 근처가격으로 구매되었다는 관측이다. AAPL 외에도 코카콜라 (NYSE :KO),아메리칸 익스프레스 (NYSE :AXP), 웰스 파고 (NYSE :WFC), 월마트 (NYSE :WMT),벌링턴 북부, 심지어 최근 BRK의 25B 재구매도 포함되었습니다. A는 다른 기사에서 분석한 것입니다.

아래 차트에서 볼 수 있듯이, 그는 2016~2107년 경에 수입하는 10배 의 세전 세전 을 중심으로 AAPL을 구입할 수 있었습니다. 그리고 AAPL은 GOOG보다 더 높은 ROCE를 특징으로합니다. 그 결과, 그것은 생각할 필요도 없고 그는 AAPL 아이디어에 더 편안해야합니다 - BRK의 장부 가치의 1/3 이상이 현재 AAPL 주식에 있다는 사실에서 판단.

출처: 저자 및 알파 데이터 찾기

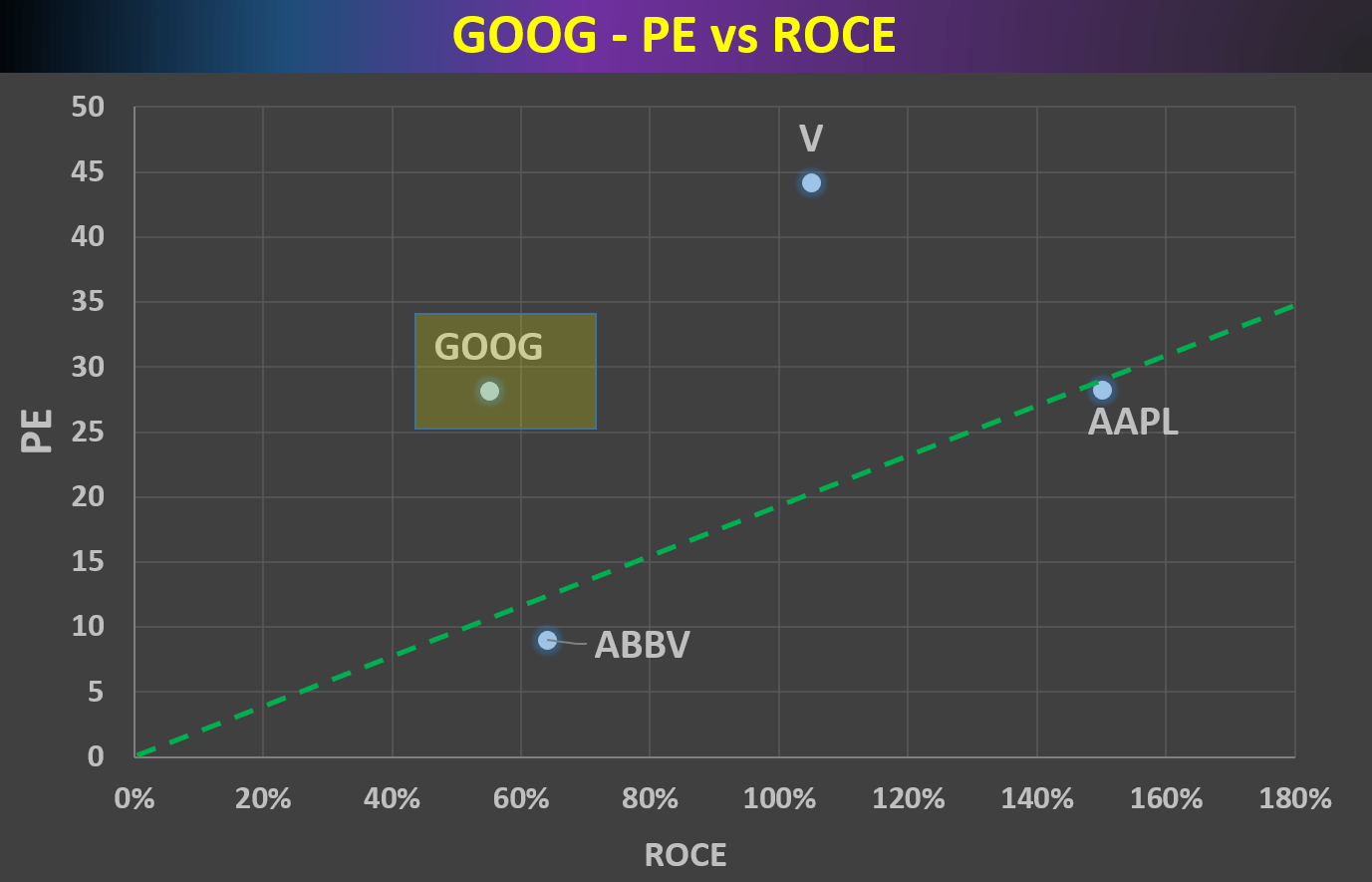

또한 다음 차트를 보면 흥미롭습니다. 이 차트는 내가 최근에 쓴 큰 BRK 홀딩스의 세 가지를 보여줍니다(V, AAPL, ABBV). ROC 데이터는 이전 분석에서 직접 가져온 것이며, 이러한 수치를 어떻게 얻었는지에 대한 세부 정보를 보고 싶다면 이러한 티커 아래에서 최근 기사를 조회할 수 있습니다. 나는 우리가 그것에 더 많은 데이터 포인트를 추가로 그림이 어떻게 생겼는지 확실하지 않다 (나는 그의 다른 주요 보유에 내 메모를 구성하고이 플롯에 더 많은 데이터 포인트를 추가 할 계획).

그러나 지금 가지고있는 몇 가지 데이터 포인트로, 나는 그린 라인을 그리기 / 볼 수 없습니다 - 내가 버핏 값 라인이라고 부르는. 그것은 ABBV와 AAPL을 연결하는 라인입니다 - 좋은 가격에 좋은 사업과 높은 가격에 높은 품질의 사업. 따라서 가치 투자자의 관점에서 볼 때, 이 라인을 따라 또는 그 아래에 투자하는 것이 합리적입니다. 이 라인 이하의 투자는 ABBV 또는 AAPL에 해당하거나 더 나은 품질과 가격 사이의 절충을 나타내기 때문입니다. 이 라인 위의 모든 품질과 가격 사이의 열등한 절충을 나타내기 때문에이 라인 위에 투자하는 것은 의미가 없습니다 - 우리는 ABBV와 AAPL에 투자하는 것이 더 좋을 것입니다.

그래서이 버핏 가치 라인은 정말 그가 GOOG에 구입 않습니다 왜 내 다른 규정이다. 이 사업만큼 좋은, 그것은 적어도 그가 보고 보는 다른 투자보다 낫지 않다.

마지막으로, 그가 여전히 V를 들고 있는 이유에 대해 궁금해하는 경우, 대답은 다시 내가 정말로 모른다. 세금 부채, 대체 투자 후보자, 기회 비용 등 - 그의 포트폴리오에서 V의 크기의 위치로 고려해야 할 많은 측면이 있습니다. 나는 현재 의 조건하에서 ABBV 및 / 또는 AAPL 자신을 위해 V를 거래 할 것을 알고있다. 그러나 나는 단순히 그의 고려 사항이 무엇인지 모른다.

출처: 저자 및 알파 데이터 찾기

결론과 마지막 생각

이 문서는 이전에 GOOG를 구입하지 에 대한 버핏의 후회를 분석합니다. 실제로 GOOG는 넓은 해자, 높은 스위칭 비용, 높고 일관된 ROCE, 많은 현금 생성 및 약간의 현금만 요구되는 것, 비즈니스 생태계에서 통행료 교량 역할 등 자율적이고 영구적인 화합물로서 버핏의 모든 기준을 충족하는 사업입니다. 분석에 따르면 GOOG는 현재의 높은 밸류에이션에도 불구하고 장기적으로 두 자릿수(약 9%)에 가까운 잠재적 수익을 제공합니다.

그리고 마지막으로,이 기사는 그의 투자 성공의 일부보다 GOOG및 가치 투자의 사업에 대한 더 많은 통찰력을 제공하는 것 같다 그의이 투자 후회에 내 반사 / 규정을 공유. 그의 모든 결정의 근간은 가치 중심의 철학과 장기적인 사고입니다.

읽기에 대 한 Thx 및 귀하의 의견을 듣고 기대!

size16">

'경제' 카테고리의 다른 글

| 비트 코인 : 물에 피가있다 (0) | 2021.08.14 |

|---|---|

| 시장을 깨고 있는 팔란티르 (0) | 2021.08.14 |

| 마이크로소프트는 여전히 있다 30% 거꾸로 (0) | 2021.08.10 |

| 8 월에 금을 재생하는 방법 (0) | 2021.08.09 |

| 주간 지표: 여전히 부드러운 항해, 지금은 (0) | 2021.08.09 |

마이크로소프트는 여전히 있다 30% 거꾸로

마이크로소프트는 여전히 있다 30% 거꾸로

리더가 이끌고 있으며, 마이크로소프트 코퍼레이션(MSFT)은 확실히 리더입니다. 시가총액으로 시장에서 두 번째로 가치 있는 기업은 여전히 저평가되고 있습니다. 이 문서에서는 회사의본질적인 가치를 계산하기 위해 할인된 현금 흐름 분석을 형성합니다.

평가

DCF 분석을 시작하기 전에 예측 지점이 정확하지 않고 합리적이라는 점을 기억하는 것이 중요합니다. 우리의 예측은 순전히 회사 펀더멘털에 기반을 두고 있기 때문에, 우리는 그것이 상당히 합리적이라고 믿습니다. 평가를 시작하려면 성장 재투자로 고려해야 할 사항의 결정이 필요합니다. Microsoft의 경우 다음을 재투자로 간주합니다.

- 연구 개발

- 마케팅 및 영업

- 자본 지출

- 순작업 자본의 변화

- 감가상각 및 상각 (성장에 기여하지 않는 유지 보수 자본 지출로 간주되기 때문에 재투자에서 차감됩니다)

우리는 이러한 비용의 합계를 가지고 수익의 비율로 총을 계산합니다. 다음으로, 우리는 자본 비율에 대한 수익과 자본 비율에 대한 증분 수익을 모두 계산합니다. 전자는 회사가 투자 한 각 달러에 대해 생성 할 수있는 수익을 측정합니다. 후자는 새로운 투자에 의해 생성 된 새로운 수익에 초점을 제외하고 같은 일을 측정합니다.

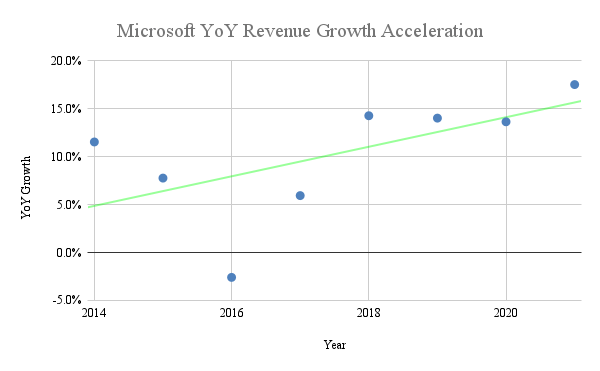

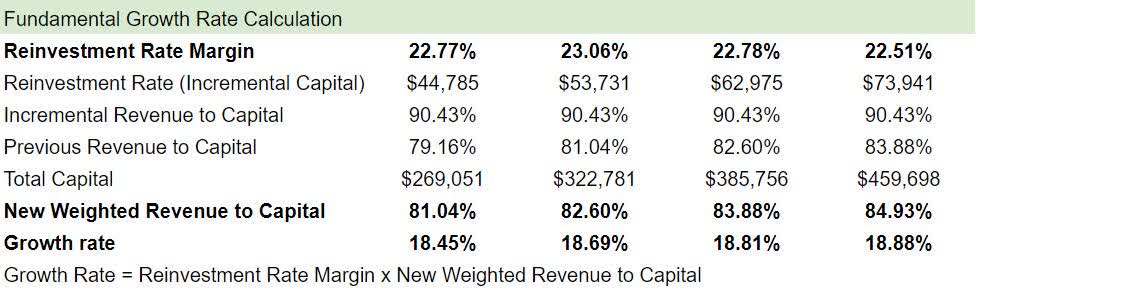

흥미롭게도, 마이크로소프트의 자본 에 대한 수익은 상승세를 보이고 있습니다. 이는 자본에 대한 점진적 수익이 더 높다는 사실때문에 새로운 투자가 이전 투자보다 훨씬 더 나은 결과를 얻을 수 있다는 사실에서 기인합니다. 이는 마이크로소프트의 매출 성장에 영향을 미쳤다.

출처: 작성자

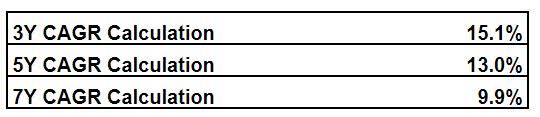

회사의 역사적 성장률이 몇 가지 하락했음에도 불구하고 전반적인 추세가 상승하고 있음을 알 수 있습니다. 그 결과 Microsoft의 매출 성장은 실제로 가속화되고 있습니다. 다른 기간 동안 의 수익 CAGR을 보면 또한 같은 것을 보여줍니다.

출처: 핀박스

우리는 자본에 79.16 %의 수익을 우리의 출발점으로 사용하고 자본에 대한 증분 수익 (큰 558.25 제외)에 대한 5 년 평균을 사용합니다. 우리의 예측에 대한 90.43 %의.

수익 재투자율을 매출의 백분율로 곱할 때(28.12%) 2021회계연도(79.16%)에 투자한 자본에 대한 수익으로 2022년에는 22.26%의 근본적인 매출 성장률을 기록했습니다. 그러나 Microsoft는 COVID-19로부터 부스트를 받았기 때문에 전년 대비 비교가 더 어려워질 것입니다. 따라서 2022회계연도에는 17%의 성장률을 기록할 것이며, 이는 애널리스트 추정치의 높은 편입니다. 그러나 2022년 이후 의 근본적인 매출 성장률을 사용할 것입니다.

출처: 작성자

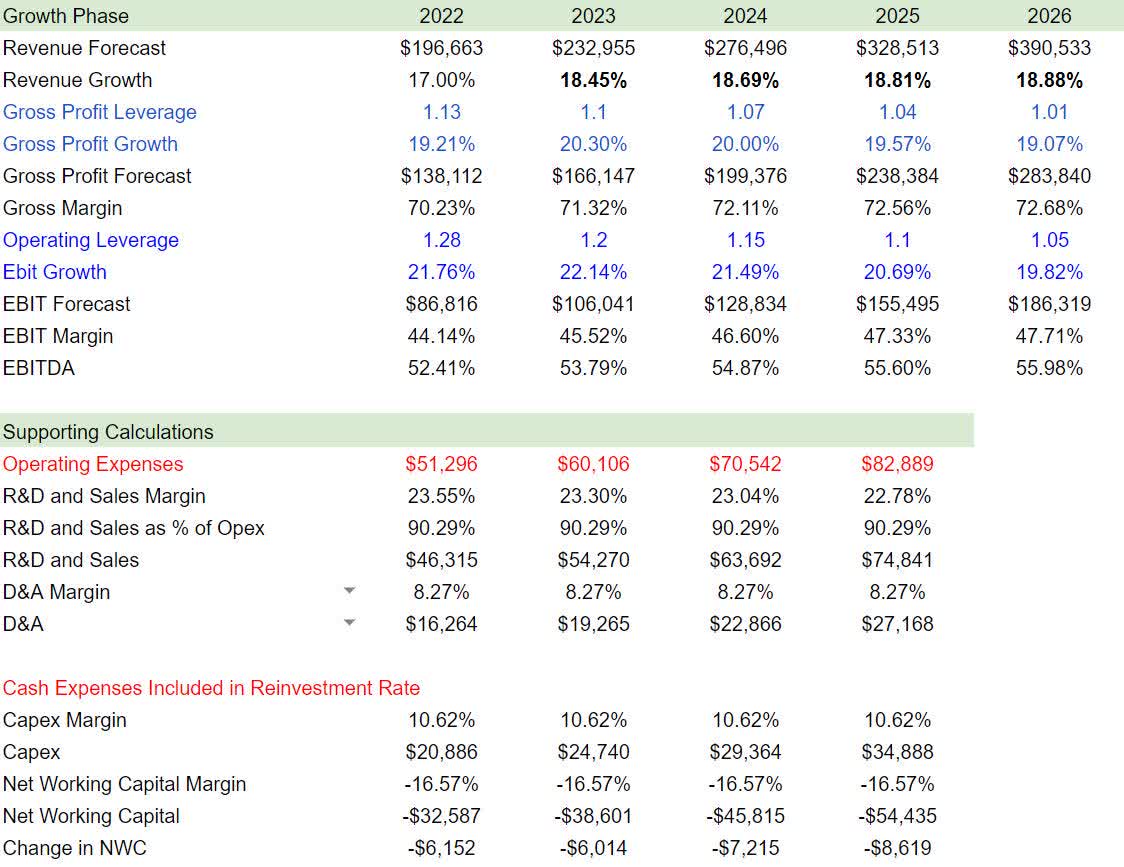

위의 그림에 대한 예측 가정

- 총 이익 레버리지는 지난 몇 년 동안 평균 1.13을 기록했습니다. 따라서 우리는 2022년에 1.13으로 시작하여 시간이 지남에 따라 감소했습니다.

- 운영 레버리지의 경우 지난 4년(1.28)에서 가장 낮은 수치를 기록한 후 2022년에도 사용했습니다. 우리는 또한 시간이 지남에 따라이 비율을 감소.

- "계산 지원"에 따라 모든 여백을 기록 평균으로 설정합니다.

이러한 숫자를 할인된 현금 흐름에 연결하면 다음과 같은 결과를 얻을 수 있습니다.

출처: 작성자

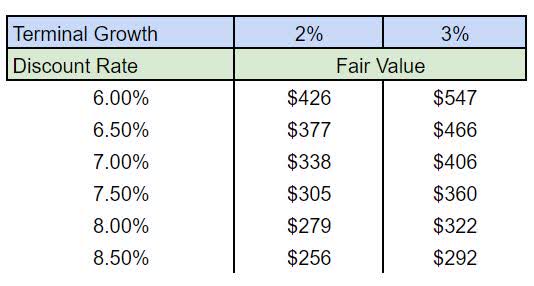

현재 시장 조건에서 Microsoft는 주당 $376로 평가되며, 이는 이 글을 쓰는 시점에 약 30%의 거꾸로 변환됩니다. 그러나 금리가 낮기 때문에 할인율이 낮아졌기 때문이라는 점을 아는 것이 매우 중요합니다. 그 결과, 우리는 평가가 다른 조건에서 어떻게 변경되는지 보여주기 위해 다음 차트를 만들었습니다.

출처: 작성자

당신이 볼 수 있듯이, 회사는 할인율이 8-8.5 %의 범위에 도달 할 때까지 저평가된다.

성장 촉매

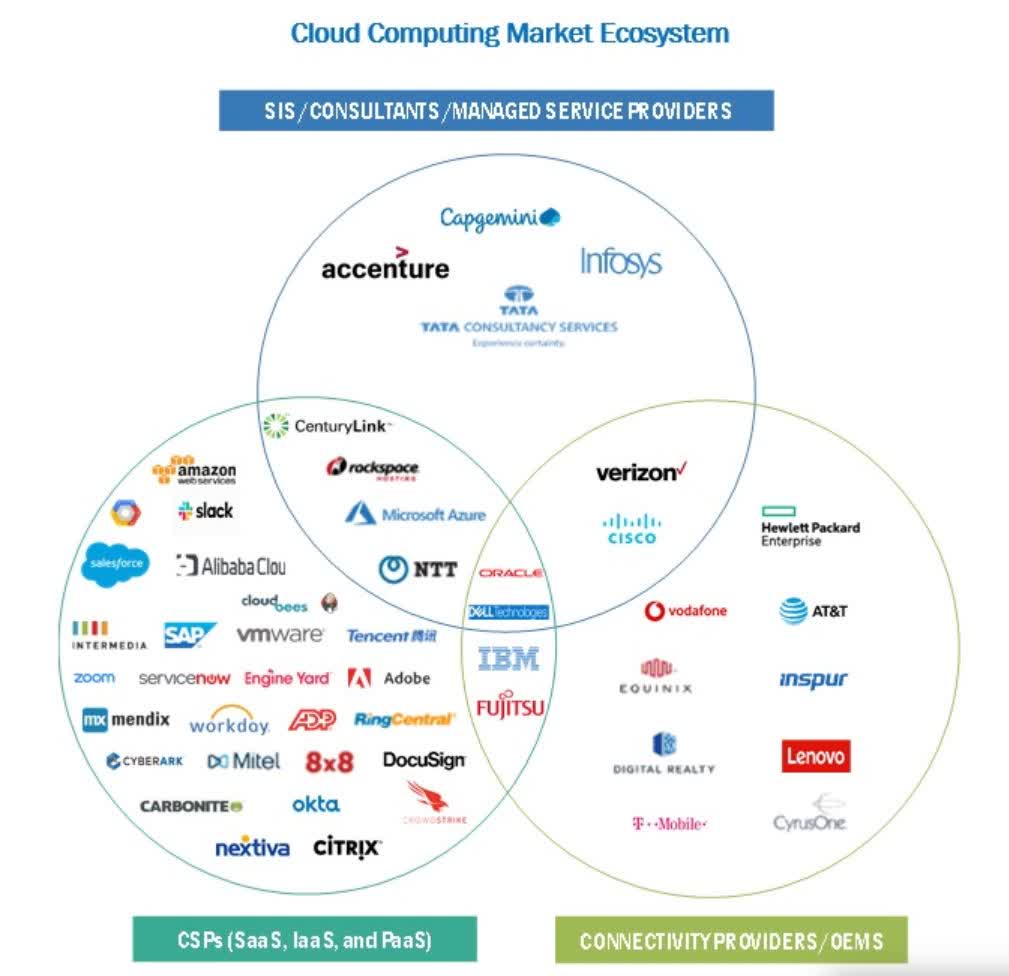

지금, 당신은 마이크로 소프트의 수익 가속화의 원인이 무엇인지 궁금해 할 수 있습니다? 주요 동인이 Microsoft Azure일 수 있다고 생각합니다. 성장률이 약 50%인 가장 높은 성장 구간입니다. Microsoft Azure는 2021년부터 2028년까지 17.9%의 CAGR로 성장할 것으로 예상되는 클라우드 컴퓨팅 업계에서 운영되며 791B의 가치가 있는 것으로 추정됩니다. 보다 구체적으로 Azure는 서비스로서의 인프라, plat양식- 서비스로서의 소프트웨어-서비스로서의 하위 산업에서 운영됩니다. 또한 아래 그림에 따라 SIS, 컨설턴트 및 관리되는 서비스 제공업체의 범주와 겹칩니다.

시장 점유율과 관련하여 AWS(AMZN)는 지난 몇 년 동안 꾸준한 선두 주자였습니다. 그러나, 마이크로소프트는 따라 잡기 되었습니다.

Azure는 Microsoft의 수익의 더 큰 조각이 됨에 따라 전반적인 성장에 더 많은 영향을 미칩니다.

위험

우리가 마이크로 소프트에 대해 가지고있는 주요 관심사는 마이크로 소프트 자체와 관련이 없습니다. 오히려 할인율이 8% 이상 상승할 가능성이 있습니다. 주식 위험 프리미엄또는 위험 자유 금리의 급격한 증가는 확실히 밸류에이션을 낮출 것입니다. 그럼에도 불구 하 고, 현재 할인 율이 상승 하는 안전의 괜찮은 마진이 있다.

최종 생각

마이크로소프트는 현재 시장에서 두 번째로 가장 가치있는 회사입니다. 그러나 매출 성장이 실제로 가속화되었습니다. 우리는 현재 강세를 보이고 있지만, 우리의 평가 방법과 올바르게 해석하는 방법을 이해하는 것이 매우 중요합니다.

우리는 낮은 금리 때문에 주식이 팽창한다는 데 동의하지 않습니다. 또한, 우리는 금리 인상으로 이어질 예상보다 더 높은 인플레이션의 가능성을 배제하지 않습니다. 그러나, 우리는 기술에 의해 구동 될 디플레이션의 가능성을 배제하지 않습니다. 금리가 시장을 움직이고 우리는 시장을 듣는 것이 더 낫다는 것을 알게되기 때문에 그 중 어느 것도 우리에게 중요하지 않습니다.

요금은 장기간 완고하게 낮게 유지될 수 있습니다. 따라서, 우리는 개인적으로 시도하고 그들을 예측하는 것보다 시장 상황에 신속하게 대응하는 것을 선호합니다. 우리는 시장에서 무슨 일이 일어나든 30 % 거꾸로 말하는 것이 아닙니다. 우리는 단순히 시장 전체가 할인율을 보고 말하는 것을 듣고 말하는 것입니다. 할인율이 너무 높게 상승하지 않는 한, 마이크로 소프트는 현재 가격으로 저평가된다.

'경제' 카테고리의 다른 글

| 시장을 깨고 있는 팔란티르 (0) | 2021.08.14 |

|---|---|

| 알파벳 주식회사 그리고 버핏: 왜 후회하고 왜 그가 결코 사지 않느냐 (0) | 2021.08.13 |

| 8 월에 금을 재생하는 방법 (0) | 2021.08.09 |

| 주간 지표: 여전히 부드러운 항해, 지금은 (0) | 2021.08.09 |

| 감정은 말합니다: 여러분 중 많은 사람들이 내가 시장에 대해 말하는 것을 좋아하지 않을 것입니다. (0) | 2021.08.09 |

8 월에 금을 재생하는 방법

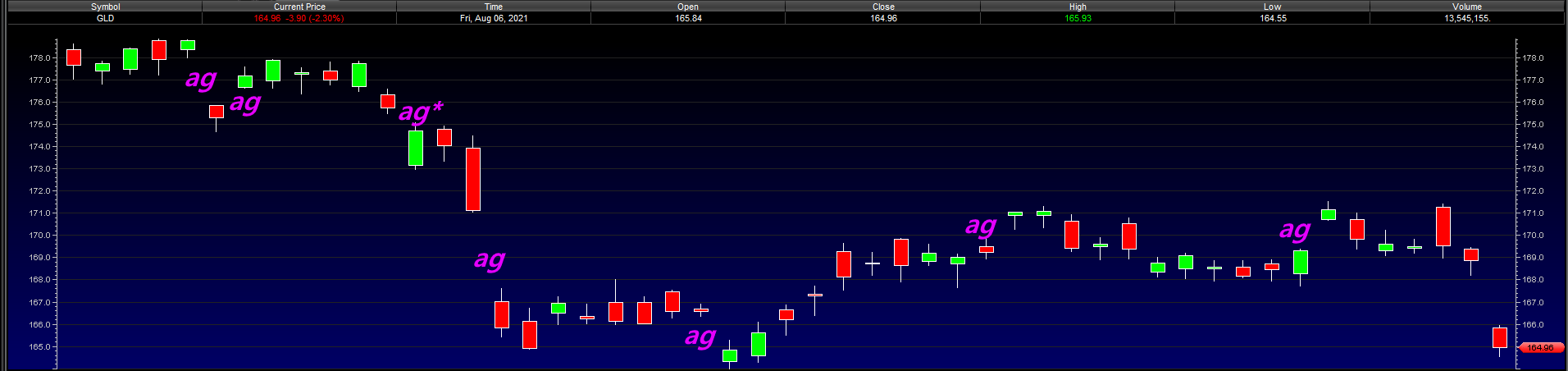

8 월에 금을 재생하는 방법

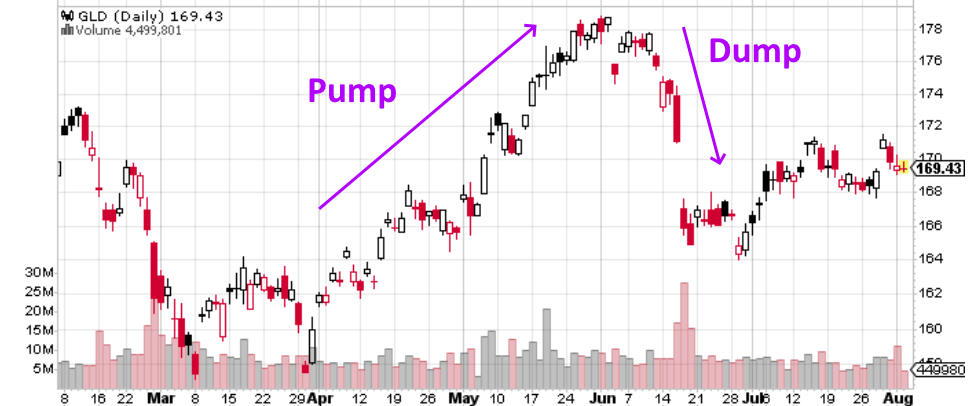

우리는 마지막으로 봄에 금의 계절성을 보았습니다. 나는 금이 4 월에 펌프하고 5 월에 덤프하는경향이 있음을 언급했다. 우리는 이것이 예상대로 일어났다는 것을 알 수 있지만, 올해 약간의 지연으로 6 월에 덤프가 발생했습니다.

(출처: 스톡차트)

GLD에 대한 참고 사항

나는 SPDR 골드 트러스트(GLD)를사용하는 것을 주목, 그것은 매우 액체로, 꽉 옵션 스프레드와 함께. 나는 주로 GLD를 거래한다. 또 다른 좋은 무역 선택은 iShares 골드 트러스트(IAU)이며,이는 약간 덜 액체입니다. ETF를 통해 실제 금에 투자하려면 스프로트 물리 골드트러스트(PHYS)를확인하십시오. 과거에 GLD와 PHYS의 차이점에 대해 썼는데, 금에 투자하기 위해 차량을 결정하지 않은 경우를 대비하여 글을 썼습니다.

GLD 갭

오늘 우리는 금의 여름 계절을보고 싶어요. 그러나 우리는 금의 8 월 계절에 도착하기 전에, 차트에서 중요한 이벤트를 살펴 보자 - 가장 최근의 지역 격차:

(출처: 전자 무역)

표시된 ag*와 오늘 방금 발생한 간격을 제외한 모든 영역 간격이 채워져 있습니다. 정의에 따라 모든 영역 간격이 채워지고 90%는 한 달 이내에 채워야 합니다. 중요한 것은, 개방 된 영역 격차는 우리에게 가격 목표를 제공하고, 따라서 Jul29 갭 업 후 풀백이 예상되었다. 내 백스터에 따라, 이러한 격차는 당신이 갭 후 보유하는 경우 이익보다 더 많은 손실로 이어질 하는 경향이 :

(출처: 데이먼 베리얼; 티인고의 데이터)

그러나 가장 최근의 격차는 다운 영역 격차로, 이는 가격이 그 격차를 채우기 위해 올라갈 것임을 의미합니다. 다운 지역 격차는 딥 구매 이자를 나타냅니다. GLD의 다운 영역 격차가 아직 채워지지 않았기 때문에, 우리는 몇 가지 추가 거꾸로 이익의 높은 확률로 여기에 긴 위치를 복용 평가 할 수 있습니다. 오픈 영역 격차는 $168.20 가격 목표를 가지고 있으며, 이는 즉각적인 1.4% 상승을 의미합니다.

데이터로 돌아가면 최근의 격차가 발생할 가능성이 있습니다. GLD는 이중 빨간색 촛대가 격차를 줄인 후 위쪽으로 이동하는 경향이 있으며 평균 6 일 만에 갭 가격 목표를 통과합니다. 더 자주, 이러한 격차는 이익의 3 ~ 4 주를 가리킵니다. 이 경우 데이터는 가격 목표와 합리적으로 잘 맞습니다: 이러한 3주 간의 간격 후 간격 간격 에 대한 평균 이동은 1.9%입니다. 내 데이터에 따라 최적의 갭 거래 전략은 18 일 동안 의 하락 간격 후 긴 위치를 취하는 것입니다, 이는 또한 우리가 아래에 논의 할 강세 8 월 계절과 함께 meshes:

(출처: 데이먼 베리얼; 티인고의 데이터)

여름 계절

앞서 암시했듯이, 이 긴 신호 타이밍은 금의 여름 계절성에 부합합니다. GLD는 7월을 그린에서 약 65%의 시간동안 종료하며 평균 이득은 $5.00입니다. 이 계절 패턴은 7 월에 밖으로 재생 된 것 같았다, 비록 이득은 예상 보다 작았다. 그럼에도 불구하고 GLD는 이 시점에서 계절적 기대 내에서 거의 거래되고 있으며, 이는 역사가 반복될 가능성이 있음을 보여준다.

(출처: 데이먼 베리얼; 티인고의 데이터)

8 월, 지금까지, 평면입니다. 그러나 8 월은 7 월보다 GLD에 대해 훨씬 더 신뢰할 수 있으며, 69 %의 시간이 있습니다 . 8 월의 평균 이득은 $5.61이며 평균 손실은 $ 3.30이며 거의 2:1의 위험 / 보상을 제공합니다. 8월까지 GLD 보유에 대한 우리의 예상 가치는 긍정적 이기 때문에 통계적 관점에서 의미가 있습니다.

GLD의 가장 큰 봉우리 (2011 년과 2020)는 8 월에 만들어졌습니다.

매크로 팩터

포워드 EPS의 추정치에 따르면 주식의 밸류에이션은 기본 펀더멘털, 즉 수익에서 멀어지게 되었습니다.

출처: 팩트셋

반면 금은 올해 11% 이상 하락하는 비교적 저렴해 보입니다. 지난 몇 년 동안 관찰한 것에서 금은 투자자의 보수적 기반을 유치하는 경향이 있으며 특히 자본을 보호하려는 사람들을 끌어 들입니다. 비싼 시장에서, 따라서 상대적으로 낮은 금 가격은 따라서 금에 빛을 비춥니다 (그리고 GLD, 확장) 그들의 주식 시장 이익을 마이그레이션에 대한 명백한 대상으로. 즉, 주식 시장 이익 증가에 상응하는 금 수요가 급증할 것으로 생각합니다.

실제로 금에 대한 많은 매크로 이들은 일반적으로 시장과 경제에 대한 근본적인 이들에 의존합니다. 내가 최근에 쓴 바와 같이,c19 변종 (델타 와, 더 최근에, 람다)는 잠재적 인 재잠금의 부정적인 경제적 결과로 인해 시장 보정 촉매입니다. 금은 시장 위험이 증가하는 시기에 안전한 피난처로 여겨지므로 c19 백신 회피뿐만 아니라 돌연변이는 금에 대한 강세로 볼 수 있습니다.

두려움과 탐욕 지수에 따라 두려움이 증가하고 있습니다.

(출처: CNN 비즈니스)

저는 수년간의 금 분석을 통해 감정과 계절성이 금에서 가격 작용의 가장 신뢰할 수 있는 동인이라는 것을 배웠습니다. 두려움도 증가하는 시기에 역사적으로 강력한 금달에 접어들면서 스마트 한 매수 시점처럼 보입니다. 나는 한 달 동안 의 지위를 취하고 다음 달에 내 분석을 업데이트 할 것입니다.

무역

격차와 계절 적 전략에 대한 가리키는으로 약 $9 8 월 말 / 9 월 초까지 여기에서 거꾸로, 나는 9 월 만료 날짜와 함께 확산 황소 넣어에 다리를 하고 싶습니다. 다음은 연극입니다.

- 판매 9월19 $175 넣어

- 구매 9월19 $165 넣어

제가 이 전략에 뛰어들고 싶은 이유는 차익거래 기회를 만드는 것입니다. 우리는 판매를 통해이 작업을 수행 $175 먼저 두고 구입 $165 간격이 채우면 보호 넣기. 그 후, 우리는 만료 될 때까지 개최됩니다. 옵션 가격 계산에 따라, $165 풋은 갭이 채우면 각각 약 90 센트의 비용이 들지만 현재 는 $ 2.70의 비용이 듭니다. 와 함께 $175 가치가되는 두고 $9.95, 전체 전략은 따라서 옵션의 집합 당 프리미엄에 약 $900을 제공하도록 설정되어 있습니다. 따라서 GLD가 $161 이하로 떨어지는 경우에만 손실을 경험할 수 있지만, $165가 길기 때문에 차익 거래 플레이인 $165 미만의 손실을 경험하지 못합니다.

이 전략의 이러한 위험은 간격이 채우지 않으면 실현됩니다. 우리는 격차가 채울 때까지 차익 거래 플레이를하지 않습니다. GLD가 공백 후에도 계속 하락할 경우, 이는 가능하지만 통계적으로 가능성은 낮지만, 짧은 풋 옵션은 GLD 주식을 보유하는 것과 동일한 손실 프로필에 노출됩니다. 따라서 위험 회피인 경우 이 플레이의 긴 부분이 우리의 단점 보호이므로 전체 스프레드를 바로 여는 것을 고려할 수 있습니다.

아래의 코멘트 섹션에서 어떻게 생각하는지 알려주세요.

'경제' 카테고리의 다른 글

| 알파벳 주식회사 그리고 버핏: 왜 후회하고 왜 그가 결코 사지 않느냐 (0) | 2021.08.13 |

|---|---|

| 마이크로소프트는 여전히 있다 30% 거꾸로 (0) | 2021.08.10 |

| 주간 지표: 여전히 부드러운 항해, 지금은 (0) | 2021.08.09 |

| 감정은 말합니다: 여러분 중 많은 사람들이 내가 시장에 대해 말하는 것을 좋아하지 않을 것입니다. (0) | 2021.08.09 |

| 미국 가격, 앞으로 한 주 만에 다시 중심 무대로 돌아 (0) | 2021.08.09 |

주간 지표: 여전히 부드러운 항해, 지금은

주간 지표: 여전히 부드러운 항해, 지금은

목적

나는 그들이 매우 시끄러운 수 있지만, 그들은 경제의 좋은 지금 캐스팅을 제공하고, 월별 또는 분기별 데이터를 사용할 수 있기 전에 잘 경제의 유지 보수 또는 변화를 전보하기 때문에 고주파 주간 지표를 본다. 그들은 또한 "시장에 당신의 믿음을 표시"할 수있는 훌륭한 방법입니다. 일반적으로, 나는 긴 선행 지표의 순서로 이동, 다음 짧은 선행 지표, 다음 일치 지표.

방법론에 대한 참고 사항

데이터는 편견을 최소화할 수 있도록 최소한의 해설을 가진 "단지 사실, ma'am" 형식으로 표시됩니다.

관련 있는 경우, 오른쪽에 괄호안에 있는 데이터에 12개월 최고치와 최저치를 포함합니다. 그렇지 않으면 연결되지 않는 한 세인트 루이스 FRED에서 가져온 모든 데이터.

몇 가지 항목(예: 금융 조건 지수, 지역 연준 지수, 주가, 수익률 곡선)은 그들의 행동에 대한 장기적인 연구를 기반으로 한 자체 지표를 가지고 있습니다.

데이터가 계절적으로 조정되는 경우 일반적으로 해당 범위의 상위 1/3, 하단 1/3에서 음수 및 그 사이에 중립인 경우 긍정적으로 점수가 매겨지게 됩니다. 계절에 따라 조정되지 않고 계절적 문제가 있는 경우 YoY 변경 기호가 변경되기를 기다리는 것이 전환점을 뒤쳐집니다. 따라서 나는 규칙을 사용합니다 : 12 개월 극단과 같이 긍정적 / 음수로 1/2 미만인 경우 데이터는 중립점수가 매겨지습니다.

경제 전체의 전환점이 되기 최소 12개월 전에 긴 선행 지표를 사용하는 경우, 확장 기간 동안 데이터가 자동으로 마이너스인 경우, 지난 1년 동안 새로운 피크를 만들지 못하고, 올바른 방향으로 움직이고 새로운 고가를 만드는 데 가까워지면 중립적이라는 유일한 예외를 제외하고는 데이터가 자동으로 부정적입니다.

그래프를 사용할 수 있는 모든 계열에 대해 관련 그래프를 찾을 수 있는 위치에 대한 링크를 제공했습니다.

월간 보고서 요약

7월 데이터는 매우 강력한 고용 보고서, 실업률의 가파른 하락, ISM 비제조업 지수 강세, 지속적인 강력한 제조업 지수로 시작되었습니다.

6월 자료에는 건설 지출이 포함되었는데, 이는 명목상 증가했지만 건축 자재 비용으로 인해 급격히 감소했습니다.

참고: 나는 코로나 바이러스 위기의 발병이 1 년 전에 시작된 이후 "최악의"독서와의 비교를 중단했습니다. 나는 이번 주의 숫자 후 괄호에 전염병 동안 최고의 독서를 게시 계속.

코로나바이러스 예방 접종 및 사례

- 예방 접종 7 일 평균: 0.699m/ 일, +..84m/일 w/w

- 적어도 1 복용량 투여: 193.2 m, 최대 2.7 m w/w (70.4% 인구 나이의 18+)

- 완전 예방 접종: 165.6m, 최대 +1.4m (인구 18세 60.8%)

- 새로운 사례 7 일 평균: 98,518, 최대 31,521 또는 최대 47.0% 1 주일 전보다

유감스럽게도, 나는 새로운 케이스의 증가를 측정하는 것을 다시 시작해야 했습니다, 지금 단지 46 일 전에 11,300의 그들의 최저치 보다는 9 배 더 높은. 이것은 미국 인구의 예방 접종되지 않은 40 % + 사이에서 확인되지 않은 기하급수적 인 확산입니다. 입원과 죽음또한 지금 급격하게 증가하고 있습니다.

긴 선행 지표

금리 및 신용 스프레드

제공

- BAA 회사채 지수 3.18%, 하락 -0.04% w/w (1년 범위: 3.13-5.15)

- 10년물 국채 1.30%, +0.07% w(0.52-1.74)

- 신용스프레드 1.88%, 하락 -.11 w(1.85-4.31)

)

수율 곡선

- 10년 마이너스 2년: +1.09%, +0.06% w/w (0.12-1.58)

- 10년 마이너스 3개월: +1.25%, +0.07% w(-0.20-1.72)

- 2년 마이너스 연준 펀드: +0.16%, +0.02% w/w

)

30년 전통 모기지 금리(모기지 뉴스 데일리)(링크 그래프)

- 2.90%, +0.04% w(2.75-3.45)

회사채는 2020년에 연이어 최저치를 기록했습니다. 올해 초, 그들은 그 범위의 중간에 증가, 그래서 중립으로 변경, 하지만 긍정적으로 다시 거부했다. 단순히 앞서 채권 지불을 존중하는 기업의 능력에 대한 우려가 없다.

국채 수익률은 최근 1년 만에 최고치를, 5년 범위 중반에 근접했습니다. 일반적으로 주택 시장에 실질적으로 영향을 미치기 위해 금리를 1% 이상 인상해야 합니다. 한 달 전 그들은 등급의 변화를 긍정적으로 보증하기에 충분한 범위의 하단쪽으로 충분히 거절했습니다. 모기지 금리는 중립과 긍정적 인 사이에서 다양했으며 다시 긍정적으로 하락했습니다.

지난 3월 회사채와 국채 의 스프레드는 매우 부정적으로 돌아섰지만 반등했으며 지금은 여전히 긍정적입니다. 한편 수익률 곡선의 세 가지 조치 중 두 가지는 매우 긍정적이며 연준 펀드 와 2년 스프레드는 중립적입니다.

주택

모기지 신청 (모기지 은행 협회에서)

- 248 (184-349) (SA)) (새 2 년 낮은) - 2 % w / w 아래로 응용 프로그램을 구입

- 구매 애플 리 케이 션 4 wk 평균. 최대 +2 받는 사람의 261 ((SA)) (341 높은 1 월 29, 259 지난 주 낮은)

- 앱 구매 전년 동기 -18% (NSA))

- 구매 앱 YoY 4 wk 평균. -21% (NSA))

- Refi 앱 다운 -2% w/w (SA)

- Refi 앱 YoY 다운 -3% (SA))

*(((SA)) = 계절조정,(NSA)= 계절조정

(여기에서 그래프)

부동산 대출 (FRB에서)

- 최대 +0.2% w/w

- 하락 -0.6% YoY (-1.3 - 5.2)

)

작년에 급증한 후, 구매 모기지 신청은 금리 상승으로 인해 2년 만에 최저치로 떨어졌습니다(그리고 아마도 주택 경제성도 마찬가지일 것입니다). 응용 프로그램이 290 미만인 경우 해당 등급이 마이너스로 변경되었습니다. Refi는 또한 최근 최고치에서 실질적으로 아래로, 그리고 이번 주 그들은 또 다른 했다 24 개월 낮은, 그래서 그들은 부정적인.

2018년부터 2020년 말까지 몇 가지 간단한 예외를 제외하고 부동산 대출은 긍정적으로 유지되었습니다. 올해 초부터 그들은 중립적이고 부정적으로 변했습니다.

돈 공급

연방 준비 제도 이사회는이 주간 시리즈를 중단했다. 데이터는 이제 매월만 릴리스됩니다. 6월 데이터는 1주일 전에 발표되었습니다.

- M1 m/m +0.2%, YoY 상승 +16.1%

- M2 m/m +0.1%, YoY 상승 +12.2%

기업 이익 (11% 예상 + 89% 실제 S&P 500 수익 I/B/E/S를 통한 FactSet via FactSet via P. 25)

- 2021년 2분기 상승 +1.36 ~ 52.15, +6.1% q/q

FactSet은 보고된 대로 실제 수입으로 대체되는 수입을 추정하고 매주 업데이트됩니다. "중립" 밴드는 +/-3%입니다. 또한 적어도 100개 기업이 실제로 보고할 때까지 지난 2분기를 함께 평균합니다.

1분기 실적은 긍정적으로 평가됐다. 2분기 실적도 긍정적으로 돌아섰다.

신용 조건(시카고 연준출신) (링크 그래프)

- 금융조건지수 -.01(느슨한) -0.69 (0.33 - -0.72)

- 조정지수(배경경제 상황 제거) -.02(느슨한) -0.60 (0.64 - -0.79)

- 하위 인덱스 다운 -.03(느슨한) -0.10(+0.66 - -0.36)

시카고 연준의 조정지수의 실질손익포인트는 대략 -0.25입니다. 레버리지 지수에서 음수 숫자가 좋고 긍정적 인 가난합니다. 조정되지 않은 인덱스의 역사적 손익분기점은 -0.5입니다. 2020년 4월 초에 모두 부정적으로 변했지만 조정지수와 조정되지 않은 지수는 모두 빠르게 긍정적으로 반등했으며 그 이후로 는 계속 되었습니다. 레버리지도 이제 긍정적입니다.

짧은 선행 지표

제프 밀러의 "앞으로 한 주 계량"의 경제 지표

- 밀러 점수 (이전 "C-점수"): 다운 -2 w /w 에 530, 아래로 -49 m/m (530 이번 주 - 2920 8/14/20)

- 세인트루이스 연준 금융스트레스지수: -.2149 ~ -.9473 (-1.0062 1 년 최저 6/11/21)

- Georg Vrba의 BCIp: 100.0 iM의 비즈니스 사이클 지수에서 변경되지 않음(100은 최대 값이며, 25 미만은 경기 침체 신호입니다)

밀러 점수는 경기 침체가 가능한지 여부를 위해 52 주 앞을 내다볼 수 있도록 설계되었습니다. 500이상의 점수는 경기 침체를 의미하지 않습니다. 따라서 이번 주의 숫자는 긍정적입니다.

세인트루이스 금융스트레스지수는 마이너스 점수가 경제에 긍정적인 지표이며, 제한된 존재 기간 동안 경기 침체 가 1년도 채 되지 않아 0이상으로 상승했습니다. 따라서 현재의 독서는 경제에 긍정적이다.

무역 가중 미국 $

- -0.79에서 112.94w, -3.8% YoY (지난주) (111.02-126.47) (무역 가중 미국 달러 지수 그래프: 광범위, 상품 및 서비스)

- 업 +0.66 ~ 92.80 w, 다운 -0.7% YoY(주요 통화)(링크그래프) (89.68-102.82)

2020년 전염병이 시작된 직후 2개월 동안 US$의 두 가지 조치는 모두 부정적이었습니다. 2020년 말, 둘 다 중립으로 개선되었고, 지난 8월 이후 긍정적인 반응을 보이고 있습니다.

상품 가격

블룸버그 상품 지수

- 다운 -1.59 ~ 94.69 (58.87-96.28)

- 최대 +34.4% YoY (최고: +52.3% 6월 4일)

)

블룸버그 산업용 금속 ETF (블룸버그에서)(링크 그래프)

- 159.08, 하락 -3.11 w/w (88.46-162.84)

- 최대 +38.1% YoY (베스트 +69.0% 5월 7일)

산업용 금속과 광범위한 원자재 지수는 모두 2019년 의 상당 부분 부정적이었지만 2020년 4월 이후 상당히 반등했습니다. 총 상품과 산업 상품 모두 매우 긍정적입니다.

주가 S&P 500 (CNBC출신) (링크 그래프)

- 위로 +1.0% ~ 4436.52

1주일 전을 포함해 역대 최고치가 반복되어 이 지표는 긍정적입니다.

지역 연준 신규 수주 지수

(*이번 주 보고서를 나타냅니다) (이번 주에는 보고가 없습니다)

- 엠파이어 스테이트 업 +16.9 ~ +33.2

- 필라델피아 다운 -5.2 ~ +17.0

- 리치먼드 다운 -11 ~ +25

- 캔자스시티 최대 +3 ~ +23

- 댈러스 최대 +0.1 ~ +26.8

- 월 오버 월 롤링 평균: 다운 -2 받는 것 +25

지역 평균은 ISM 제조업 지수보다 변동성이 높지만 일반적으로 월별 방향을 정확하게 예측합니다. 이는 지난 11월과 12월을 제외하고 2020년 6월 이후 매우 긍정적이었으며, 몇 달 전만큼 높지는 않지만 여전히 매우 긍정적입니다.

고용 지표

초기 실업 수당 청구

- 385,000, 아래로 -14,000 w / w

- 4주 평균 394,000명, 다운 -250 w/w

)

새로운 주장은 11 월에 전염병 낮은 했다, 2 월을 통해 상승, 하지만 그 이후 새로운 전염병 최저를 반복 거부 했다, 몇 주 전을 포함 하 여, 따라서 긍정적인 남아, 감소의 속도 는 지난 9 주 동안 모든 하지만 정체 하지만.

임시 인력 지수(미국 인력 협회출신) (링크그래프)

- 96 w/w에서 변경되지 않음

- Up +36.2% YoY (Best +57.4% May 21)

이 지수는 2020년 3월부터 급락했습니다. 그것은 점차적으로 "덜 끔찍한"로 개선, 다음 올해의 차례에 중립, 그리고 2 월 이후 긍정적 인. 2019년 이 때의 수치보다 약 3% 더 높습니다.

세금 원천징수(재무부에서)

- $213.7 B 지난 20보고 일 대 1년 전 , +$36.2 B 또는 +20.4% (최고 +37.6% 4월 30일)

- 7월 한 달 동안 $216.5 B vs. 1년 전 $194.5 B, +$22.0 B 또는 +11.3% 상승

2020년 4월 YoY 비교는 마이너스로 돌아섰습니다. 이 보고서는 2021년 초에 긍정적으로 변했습니다. 불행 하 게도, 다른 많은 보고서 처럼, YoY 비교 일시적으로 훨씬 덜 신뢰할 수 있다. 그들은 점차 적으로 다시 더 신뢰할 수되고있다.

유가 및 사용(E.I.A.에서))

- 오일 다운 -$5.74 받는 시간 $68.11 w, 최대 +52.5% YoY

- 가스 가격 상승 +$0.02 받는 시간 $3.16 w/w, 최대 $0.98 YoY

- 사용 4주 평균 증가 +8.8% YoY (최고 +67.5% 4월 30일)

- 사용 -1.1% vs. 2019 (최고 +3.0% 7월 8일)

)

6년 만에 최고치를 보면 가스 가격은 마이너스입니다. 유가는 현재 5년 범위의 상한국에 있으며, 따라서 약간의 부정적으로 바뀌었습니다. 2020년 4월에 사용량은 매우 부정적으로 바뀌었지만, 저점 이후 절반 이상 반등한 이후 중립적이되었습니다. 올해 초 전년 대비 전년 동기 대비 -10% 증가했다. YoY 비교는 점차 적으로 더 유용해지고 있습니다. 사용량이 850만 명 이상으로 개선되어 긍정적입니다.

은행 대출 금리

TED는 2001년과 2008년 경기 침체 이전에 0.50을 넘었습니다. 2019년 초부터 TED 스프레드는 코로나바이러스 경기 침체의 최악을 제외하고는 긍정적인 상태를 유지하고 있습니다. TED와 LIBOR 모두 급격하게 감소했으며 지금은 매우 긍정적입니다.

일치 지표

세인트 루이스 프레드 주간 경제 지수

{kind=link}

- 다운 -0.08 ~ +8.29 w /w (최고 +12.30 4월 29일)

전염병이 발병하기 5년 전의 이 지수는 +.67에서 약 +3.00 사이로 다양했습니다. 대침체 직후, 가장 좋은 비교는 +4.63이었습니다. 최근의 큰 긍정적 인 숫자는 2020 년 3 월과 4 월의 전염병 종료와 비교되었습니다. 이 지표는 3분기에 들어서게 되면서 점차 의미가 높아지고 있습니다.

레스토랑 예약 YoY (오픈 테이블에서)

- 7월 29일 -6%

- 8월 5일 -9% (최고 +14% 7월 1일)

이 지표의 비교 연도는 2019년이 아닌 2020년입니다. 전염병의 깊이에 비해, 지난 5 개월 동안 중립으로 회복되었습니다, 봄의 시작부터 긍정적 인(참고 : 약간 부정적인 등급 YoY는 긍정적 인 자격이, 측정은 지난 해의 판독 범위이기 때문에).

중요: 2020년 3월 COVID와 그에 따른 잠금이 시작되었을 때 붕괴를 알리는 최초의 주간 지표였습니다. 또한 델타항공의 물결로 인해 경제가 흔들릴 경우 처음으로 문제의 징후를 보일 것으로 기대합니다. 전년 동기 대비 -10% 이상 하락했으며, 이번 주 초에는 전년 동기 대비 -14%로 마이너스로 며칠이 지난 것이 첫 번째 신호가 될 것입니다. 나는 7 일 기준으로 일관되게 측정하기 때문에, 우리는 아직 부정적인 꽤하지 않습니다.

소비자 지출

- 존슨 레드북 최대 +17.2% YoY (최고 +19.4% 7월 8일)

2020년 4월 레드북 지수에서 바닥이 하락했습니다. 올해 초부터 예외 없이는 거의 긍정적으로 남아 있습니다. 중요: 2020년 COVID 공황으로 약 4주 동안 긍정적인 반응을 이어갔기 때문에 델타항공의 물결이 현재 경제에 영향을 미칠 경우 비슷한 지연이 있을 것으로 예상됩니다.

수송

철도(AAR에서) )

- 화물은 전년 대비 +5.2달러 상승(최고 +35.3% 6월 4일)

- 인터모달 단위 증가 +1.2% YoY (최고 +38.3% 4월 23일)

- 총 하중 증가 +3.0% YoY (최고 +34.0% 4월 23일)

)

배송 운송

- 하펙스 최대 +248 받는 사람 3549 (412-3549) (새로운 10 년 높은) 하퍼 피터슨 & 공동

- 발트 건조 지수 상승 +172 받는 자 3376 (393-3376) (링크그래프) (새로운 3 년 높은)

전염병이 시작된 이후, 철도 화물은 이번 주를 포함하여 여러 번 긍정적으로 변했습니다. 인터모달은 일반적으로 몇 달 동안 긍정적이었다. 총 철도 화물은 약 4 개월 동안 일반적으로 긍정적이었습니다. 총 철도 교통량은 같은 주에 2019년 전 전염병 수준보다 약 5% 낮으며, 지난 8주 동안 6주 동안 2019년 기준치대비 점진적으로 약화되었습니다. 9 월까지 2020과의 비교는 훨씬 더 유효해질 것입니다 - 그리고 도전.

하프엑스는 올해 초 1년 만에 최저치로 하락했으나 점차 개선되었다. 지난 달에 그것은 반복적으로 새로운 다년 최고치로 급증했다. BDI는 비슷한 궤도를 추적하여 2019년 9월까지 3년 만에 최고치를 경신한 후 2월 초에 3년 최저치로 하락했습니다. 여름에 BDI는 부정적인 에서 중립으로 등급을 변경하는 것을 보증할 만큼 충분히 개선되었으며, 몇 주 동안 긍정적으로 변경했습니다. 올해 초그것은 중립으로 다시 떨어졌다, 하지만 지금 말할 필요도 없이 매우 긍정적이다.

나는 그들이 공급 (에서와 같이, 지난 10 년 동안 선박의 거대한 과잉 구축)뿐만 아니라 수요에 의해 크게 영향을 받고 있기 때문에, 이와 같은 가격 지수에 너무 많이 읽는 것을 경계합니다.

철강 생산 (미국 철강 연구소))

- Up +0.4% w/w

- 전년 대비 +39.0% 증가

2020년 4월 생산량의 바닥은 하락했습니다. 그 이후로 느리지만 지속적인 개선이 있었고, 마침내 6 개월 전에 중립으로 평가 될 만큼 개선되었습니다. 3 월 말 이후, 끔찍한 비교에 대해, 그것은 긍정적이었다.

요약 및 결론

다음은 긴 선행, 짧은 선행 및 일치 판독값의 이번 주 스프레드시트입니다. 확인 표시는 현재 판독값을 나타냅니다. 이번 주에 변경된 경우 이전 읽기는 X로 표시됩니다.

| 긴 선행 지표 | 플러스 | 중립의 | 마이너스 | |

|---|---|---|---|---|

| 회사채 | ✓ | |||

| 10년물 국채 | ✓ | |||

| 10 년 -2 년 재무부 | ✓ | |||

| 10 년 3모 재무부 | ✓ | |||

| 2 년 국채-연준 펀드 | ✓ | |||

| 모기지 금리 | ✓ | |||

| Mtg. 앱을 구입합니다. | ✓ | |||

| Refi Mtg 애플 리케이션. | ✓ | |||

| 부동산 대출 | ✓ | |||

| 리얼 M1 | ✓ | |||

| 리얼 M2 | ✓ | |||

| 기업 이익 | ✓ | |||

| Adj. 핀. 조건 Ind. | ✓ | |||

| 레버리지 인덱스 | ✓ | |||

| 합계: | 10 | 1 | 3 | |

| 짧은 선행 지표 | 플러스 | 중립의 | 마이너스 | |

|---|---|---|---|---|

| 신용 스프레드 | ✓ | |||

| 밀러 스코어 | ✓ | |||

| 세인트 L. 핀. 스트레스 지수 | ✓ | |||

| US$ 브로드 | ✓ | |||

| 미국$ 주요 통화 | ✓ | |||

| 총 상품 | ✓ | |||

| 산업 상품 | ✓ | |||

| 주가 | ✓ | |||

| 지역 연준 신규 수주 | ✓ | |||

| 초기 실업 수당 청구 | ✓ | |||

| 임시 인력 | ✓ | |||

| 가스 가격 | ✓ | |||

| 유가 | ✓ | |||

| 가스 사용 | ✓ | |||

| 합계: | 12 | 0 | 2 | |

| 일치 지표 | 플러스 | 중립의 | 마이너스 | |

|---|---|---|---|---|

| 주간 전자 지수 | ✓ | |||

| 테이블 열기 | ✓ | |||

| 레드북 | ✓ | |||

| 레일 | ✓ | |||

| 하프엑스 | ✓ | |||

| BDI | ✓ | |||

| 강철 | ✓ | |||

| 세금 원천징수 | ✓ | |||

| 테드 | ✓ | |||

| 리보르 (주) | ✓ | |||

| 금융콘지수 | ✓ | |||

| 합계: | 11 | 0 | 0 | |

이번 주에는 변화가 없었습니다(레스토랑 예약이 가까워졌지만!). 긴 선도, 짧은 리드 및 일치 - 세 시간 프레임 모두 매우 긍정적 남아있다. 현재 공급 제한 붐이 계속되고 있습니다. 채권 시장은 인플레이션에 대한 우려가 줄어들고 있으며, 회사채 수익률의 하락은 생산자들에게 원활한 항해를 볼 수 있습니다.

이 그림은 COVID의 "델타 변형"의 경우 기하급수적으로 상승하여 지난 여름의 정점을 훨씬 초과했으며, 지난 겨울의 피크를 초과한 현재 의 증가율로 2~3주 이내에 이그림은 계속해서 혼란스러워하고 있습니다. 죽음은 또한 유사한 비율로 증가하고 있더라도, 그(것)들은 노인의 80%가 (가장 취약한 단)가 지금 완전히 예방 접종된다는 사실 때문에 훨씬 더 낮은 기지에서 시작했습니다. 매일 예방 접종의 수는 국가의 가장 어려운 타격 부분에서 상승을 계속하고있다 - 두려움이 강력한 동기 부여라는 확실한 징후.

내가 스트레스를 표시 할 것으로 예상 하는 첫 번째 지표는 레스토랑 예약, 그리고 그들은 임계값에 있는 동안, 그들은 아직 크게 감소 하지 않은.

'경제' 카테고리의 다른 글

| 마이크로소프트는 여전히 있다 30% 거꾸로 (0) | 2021.08.10 |

|---|---|

| 8 월에 금을 재생하는 방법 (0) | 2021.08.09 |

| 감정은 말합니다: 여러분 중 많은 사람들이 내가 시장에 대해 말하는 것을 좋아하지 않을 것입니다. (0) | 2021.08.09 |

| 미국 가격, 앞으로 한 주 만에 다시 중심 무대로 돌아 (0) | 2021.08.09 |

| AMD: 파티는 끝났습니까? (0) | 2021.08.07 |

감정은 말합니다: 여러분 중 많은 사람들이 내가 시장에 대해 말하는 것을 좋아하지 않을 것입니다.

감정은 말합니다: 여러분 중 많은 사람들이 내가 시장에 대해 말하는 것을 좋아하지 않을 것입니다.

이 기사에서는 많은 분들이 제 기사 내에서 매우 강력하게 싸우는 것을 다시 방문하고 싶습니다. 내 전제는 뉴스 이벤트가 시장의 움직임을 "원인"하지 않는 것이 아니라, 오히려 시장 이동을위한 촉매 역할을 할 수 있다는 것입니다. 그리고, 여러분 중 많은 분들이 이 문제에 대한 제 관점에 격렬하게 동의하지 않습니다. 그래서, 내가 차이를 설명 할 수 있습니다.

부정적인 뉴스 이벤트가 발표된 후 시장이 얼마나 자주 강하게 상승하거나 긍정적인 뉴스 이벤트가 발표된 후 강하게 하락하는 것을 보았습니까? 당신이 정직하다면, 당신은 우리 모두가 이 일이 수년에 걸쳐 여러 번 일어나는 것을 보았다는 것을 인정할 수 있습니다.

주된 이유는 뉴스 이벤트가 시장 이동의 촉매제 역할을 할 수 있지만, 그 뉴스 이벤트의 실체는 이동방향을 나타내는 것이 아니기 때문입니다. 오히려, 우리가 추세 내에 거주하는 곳은 뉴스 이벤트에 대한 반응을 결정하는 것입니다. 따라서 뉴스가 발표될 때 긍정적인 추세에 있다면 부정적인 뉴스가 할인되고 시장이 계속 랠리를 펼치고 있습니다. 그리고, 우리가 부정적인 추세에 있다면, 긍정적 인 뉴스는 할인되고, 시장은 계속 하락. 다시 말하지만, 시장에서 경험을 한 사람은 이것을 사실로 알고 있습니다.

그러나, 나는 아직도 뉴스 이벤트가 추세에 영향을 미친다고 주장하는 많은 사람들이 있습니다. 그리고 긍정적인 뉴스 이벤트가 시장에서 긍정적인 움직임을 일으킨 것처럼 보였거나 부정적인 사건이 시장에서 부정적인 움직임을 일으킨 것처럼 보이는 시기를 보았기 때문에 단순히 그렇게 "느낀다"고 합니다. 그러나, 그들은 분명히 잊거나 단순히 정반대가 발생할 때 무시. 이것은 많은 투자자가 단순히 지적 정직하지 않다고 말할 때 의미하는 것입니다.

그러나, 그들은 그들의 관점을 아주 확실합니다. 그리고, 당신이 그들에게 도전하는 경우, 그들은 단순히 그들에게 너무 "명백한"때문에 당신의 관점을 할인.

글쎄, 내가 제안을 할 때, 그것은 내가 몇 가지 일화적인 예에 따라 어떻게 "느낌"이기 때문이 아니다. 오히려, 나는 내 연구를했다. 사실, 내 관점은 많은 연구에 의해 지원되는 반면,이 문제에 대한 대부분의 관점은 일반적으로 지원되지 않는 수의에 기초한다.

최근 몇 가지 연구의 몇 가지 예를 인용 할 수 있습니다.

커틀러, 포테르바, 서머스가 실시한 1988년 연구에서 "주가를 움직이는 것"이라는 제목의 연구에서 그들은 시장의 움직임을 소급하여 예측할 수 있는 모델을 개발하기 위해 주요 경제 또는 기타 유형의 뉴스(주요 정치 이벤트 포함)에 따른 주식 시장 가격 조치를 검토했습니다. 예, 당신은 바로 내 말을 들었다. 그들은 아직 미래의 예측 모델을 개발하는 단계에 있지 않았습니다.

그러나 이 연구는 "[m]의 근본적인 가치에 대한 곡예뉴스가 주식 시장 가격의 움직임의 약 5분의 1에 불과하다"고 결론내렸다. 실제로 그들은 "최근 몇 년 동안 가장 큰 시장 움직임의 대부분은 주요 뉴스 이벤트가 없었던 날에 일어났다"고 지적했다. 그들은 또한 "[t]여기에 놀랍게도 작은 효과 [에서] 큰 뉴스 [의] 정치적 발전. . . . 그리고 국제 행사."

1998년 8월, 애틀랜타 저널-헌법은 톰 워커가 42년 동안 의한 "놀라움" 뉴스 이벤트와 주식 시장의 대응 반응에 대한 자신의 연구를 수행한 기사를 발표했습니다. 가장 놀라운 그의 결론은 시장 거래와 극적인 깜짝 뉴스 사이의 연결을 식별하는 것이 매우 어려웠다는 것이었습니다. 워커의 연구와 결론에 따라, 사전에 뉴스를 가지고 있더라도, 당신은 여전히 이러한 뉴스를 기반으로 시장의 방향을 결정할 수 없을 것입니다.

2008년에는 또 다른 연구를 통해 2년 동안 수백 개의 주식과 관련된 90,000개 이상의 뉴스 항목을 검토했습니다. 그들은 주식의 큰 움직임이 뉴스 항목과 관련이 없다고 결론을 내렸다.

대부분의 이러한 점프는 뉴스와 직접적인 관련이 없으며 대부분의 뉴스 항목은 점프를 일으키지 않았습니다.

왜 이 외인성 사건이 그(것)들이 믿는 효력이 없는지 설명하는 것처럼 보이는 1개의 연구 결과가 있었습니다. 1997년 피시카 A.에서 발행된 "대규모 금융 충돌"이라는 제목의 논문에서, 유럽 물리 학회의 출판, 저자는 결론 내에서 금융 시장의 전반적인 방향 동인에 대한 좋은 요약을 제시합니다:

주식 시장은 자연 과학, 즉 인간의 마음에서 발견되는 가장 복잡한 역학 시스템에 비유하는 매혹적인 구조입니다. 상인이 (그들의 행동에 의해) 의식적으로 (그들의 행동에 의해) 추출하고 통합하는 효율적인 시장 가설의 일반적인 해석 대신, 우리는 시장 전체가 그 성분중 어느 구성 요소에서 공유하지 않는 "신흥"행동을 나타낼 수 있음을 제안한다. 즉, 우리는 현미경 비늘의 개인이 전혀 모르는 거시적 규모의 지능형 행동의 출현 과정을 염두에 두고 있습니다. 이 과정은 개미 식민지와 같은 동물 집단또는 의식의 출현과 관련하여 생물학에서 예를 들어 논의되었습니다.

그리고 투자자가 의사 결정에 있는 뉴스 사건에 의해 합리적으로 주도될 것이라고 생각한다면 NYU신경과학 센터의 심리학자인 조셉 레두 박사가 수행한 연구를 고려해 보십시오. 그의 연구 결과 에서, 그는 감정과 이러한 감정에 의해 발생 하는 반응 추론 하는 뇌의 능력 전에 독립적으로 발생 지적. 즉, 투자자는 이벤트에 대한 반응에서 뉴스 이벤트를 통해 인간적으로 추론 할 수는 없지만 감정적 인 드라이버는 투자자가 추론 할 수있는 능력보다 훨씬 앞서 있습니다. 그래서, 다시, 그것은 명확하게 뉴스 이벤트 자체의 실체가 시장 운동의 방향에 긍정적이지 않을 이유를 설명합니다.

다시 말하지만, 나는 많은 사람들이 아래의 코멘트 섹션에서이 문제에 대한 내 입장에 대해 논쟁 할 것이라고 확신합니다. 그러나, 그들이 할 때, 그들은 나를 잘못 증명하려고 할 때 그들은 자신의 특정 일화 설명을 사용하는 것을 주의하시기 바랍니다. 그러나, 이러한 연구는 스스로 서, 그리고 그들이 주장하는 내 의견이 아니다. 오히려, 그들은 단순히 그들에게 권리를 "느낌"하지 않거나 세상이 어떻게 작동하는지에 대한 자신의 비전에 맞지 않기 때문에 지원되지 않는 자세를 제공 할 것입니다. 그것은 단지 그들의 마음에 가능 할 수 없습니다.

우리가 향해 설정할 수있는 가장 좋은 예 중 하나는 모든 사람들이 이것이 시장 쇠퇴를 일으켰다고 가정9/11에서 발생하는 이벤트입니다. 대부분의 사람들이 9/11 행사를 현대의 가장 중요한 사건으로 여기기 때문에 모든 사람들이 이 일이 일어난 차트에서 따로 따는 데 아무런 문제가 없을 것이라고 확신합니다. 우리 시대의 가장 중요한 사건이 우리 시장에 똑같이 영향을 미쳤다면, 거의 모든 사람들이 그렇게 생각했기 때문에 차트에서 그것을 선택하는 것이 매우 쉬워야합니다.

지난 70년 동안 가장 중요한 사건이 발생한 이 차트에서 명백한 점을 확인했다고 생각되면, 여러분이 옳은지 살펴보겠습니다.

나는 당신의 대부분은 아마이 차트의 최고 근처에서 발생했다고 생각하고, 차트에 명백한 전체 하락을 야기 확신. 하지만, 당신이 볼 수 있듯이, 우리는 이미 9/11 발생 하는 때 다 년 감소에, 그리고 우리는 최고 보다 시장에서 바닥에 가까이 했다. 또한 9월 11일에 "시작"한 것보다 이 하락 추세에서 볼 수 있는 더 큰 방울이 있다는 점에 유의하십시오.

사실, 시장은 9/11 이벤트 후 일주일 동안 바닥을 쳤고, 9/11 직전보다 10% 높은 수준으로 랠리했습니다. 어쩌면 우리는 실제로 9/11 우리가 종종 시장에 로컬 하단에서 볼 판매 항복을 발생 말할 수 있습니다, 다음 발생 20% 랠리? 음, 사실은 주요 뉴스 이벤트가 시장에 미치는 영향에 대한 주요 가정에도 불구하고, 이러한 결론을 지원합니다.

그러나, 그들의 신념이 잘못되어 이러한 투자자의 많은 설득하려고 하는 것은 종종 잃어버린 제안이다. 프랜시스 베이컨은 지적했듯이,"[t] 그는 한 번 의견을 채택 했을 때 인간의 이해 (수신 된 의견 또는 자신에 게 동의 하는 것으로) 그것을 지원 하 고 동의 하는 다른 모든 것을 그립니다." 그리고, 그래서 그들은 항상 그들의 일화적인 증거에 다시 떨어질 것 이다, 그리고 그들이 나타내는 진실에 대 한 이러한 연구를 받아들일 수 없습니다.

이러한 함정을 피하고 더 성공적인 투자자가되고 싶다면 행동 투자자에 기록 된 것처럼 다니엘 크로스비의 현명한 단어를 고려해야합니다.

일반적인 신화를 신뢰하는 것은 당신을 인간으로 만드는 것입니다. 그러나 하지 않는 것을 배우는 것은 당신에게 성공적인 투자자가 될 것입니다.

그리고 마지막으로, 많은 분들이 제가 설명하려고 노력한 진리에 맞서 싸우고 있음에도 불구하고 벤 프랭클린의 현명한 말씀을 생각해 보십시오.

기지는 하지만 기스 토' 우리는 생각할 수 있습니다 '엠 백조; 그리고 진실은 진실 토'가 될 것입니다' 그것은 때때로 모욕과 불쾌한 증명.

하우스키핑 문제

나는 앞으로 일주일 동안 가족과 함께 여행 할 것이므로 더 이상 업데이트를 내놓지 않을 것입니다. 당신은 단기 시장 행동에 내 보기를 원한다면, 당신은 무료 평가판에 대한 시장 핀볼 마법사에서 우리와 함께 주시기 바랍니다.

또한 새 기사가 게시될 때 알림을 받으려면 페이지 하단의 버튼을 눌러 저를 "따르라"고 하십시오.

'경제' 카테고리의 다른 글

| 8 월에 금을 재생하는 방법 (0) | 2021.08.09 |

|---|---|

| 주간 지표: 여전히 부드러운 항해, 지금은 (0) | 2021.08.09 |

| 미국 가격, 앞으로 한 주 만에 다시 중심 무대로 돌아 (0) | 2021.08.09 |

| AMD: 파티는 끝났습니까? (0) | 2021.08.07 |

| 아마존: -7.57% 말도 안되는 애널리스트 컨센서스 수치로 인한 실적 후 기회는 (0) | 2021.08.06 |