인수 대상이 될 수 있는 2개의 리츠

인수 대상이 될 수 있는 2개의 리츠

지난 한 달 동안, 우리는 M&A 활동의 상승을 보았고 우리에게 몇 가지 기회를 제공했습니다.

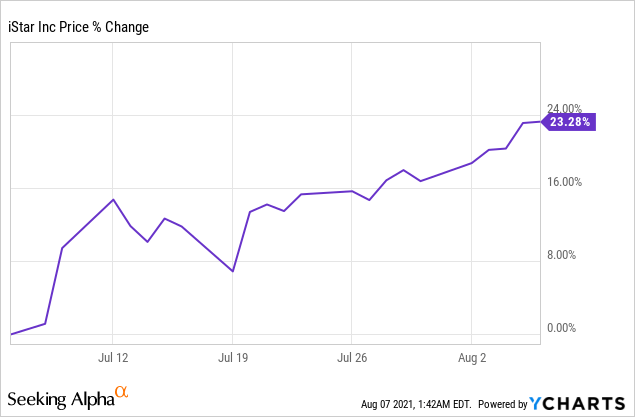

7월 초, iStar (STAR)는총 자산의 거의 40 %를 차지하는 순 임대 포트폴리오의 잠재적 매각을 모색하고 있다고 지적했습니다. 우리는 순수한 플레이 그라운드 리스 REIT로의 전환을 가속화하기 때문에 더 많은 주식을 샀습니다. 주가는 다음 주에 또 다른 23 % 상승 :

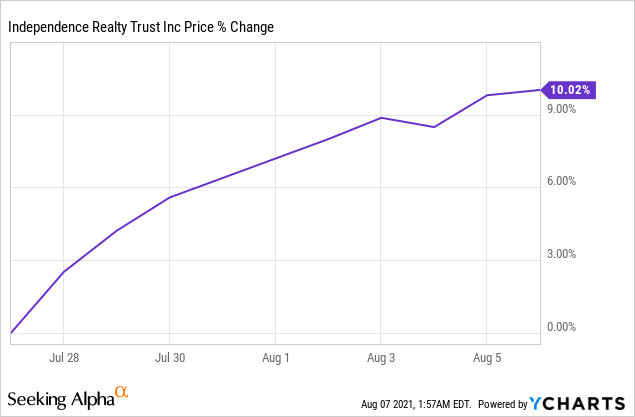

이달 말, 독립 부동산 신탁 (IRT)은그 과정에서 크기를 두 배로, Steadfast REIT와합병 할 것이라고 발표했다. 우리는이 거래가 주주들에게 상당한 가치를 창출할 것이라고 믿지만 놀랍게도 발표 당일 주가가 거의 10 % 하락했습니다. 우리는 더 많은 주식을 구입했고, 불과 10 일 후 주가는 다시 새로운 사상 최고치를 기록하고 있습니다.

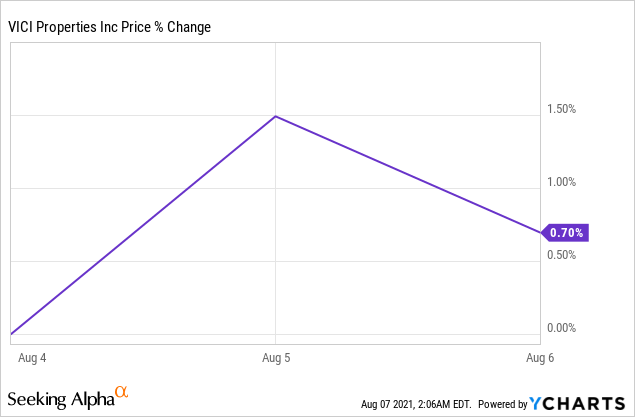

마지막으로, VICI 속성 (VICI)은172 억 달러 규모의 거래에서 피어 인 MGM 성장 속성 (MGP)을인수 할 것이라고 발표했습니다. 우리는 시장이 거래에 매우 긍정적으로 반응해야한다고 생각, 10-20 %로 높은 주가를 보내, 하지만 하지 않았기 때문에, 회사는 더욱 기회되고있다. 우리는 더 많은 주식을 구입하고 그들이이 거래를 마무리로 상당한 상승을 기대 :

YCharts의 데이터

그리고 그게 전부가 아닙니다. 다음은 참여하지 않은 몇 가지 다른 주목할 만한 거래입니다.

- 블랙스톤(BX)은WPT산업(OTCQX:WPTIF)을 인수한다.

- 스타우드는 몬머스부동산(MNR)을인수하겠다는 제안을 달게 했다.

- 브룩필드(BAM)는워시리트(WRE)의전체 사무실 부서를 구입하고 있습니다.

- 등.

이 M&A 활동은 하반기에 계속될 것인가?

우리는 그렇게 생각하고 당신은 그것에서 이익을 얻을 수 있습니다.

REIT 시장은 더 크고 더 집중적인 기업에 더 높은 평가를 제공합니다. 따라서 소규모 리츠들은 M&A를 통해 성장하려고 시도할 것이며, 다양한 리츠들은 비핵심 사업을 매각함으로써 더욱 집중될 것입니다.

또한, 사모 펀드 플레이어는 오늘날 그 어느 때보 다 더 많은 현금에 앉아, 일부 REIT는 여전히 민간 시장 가치에 가파른 할인에 가격이 책정됩니다.

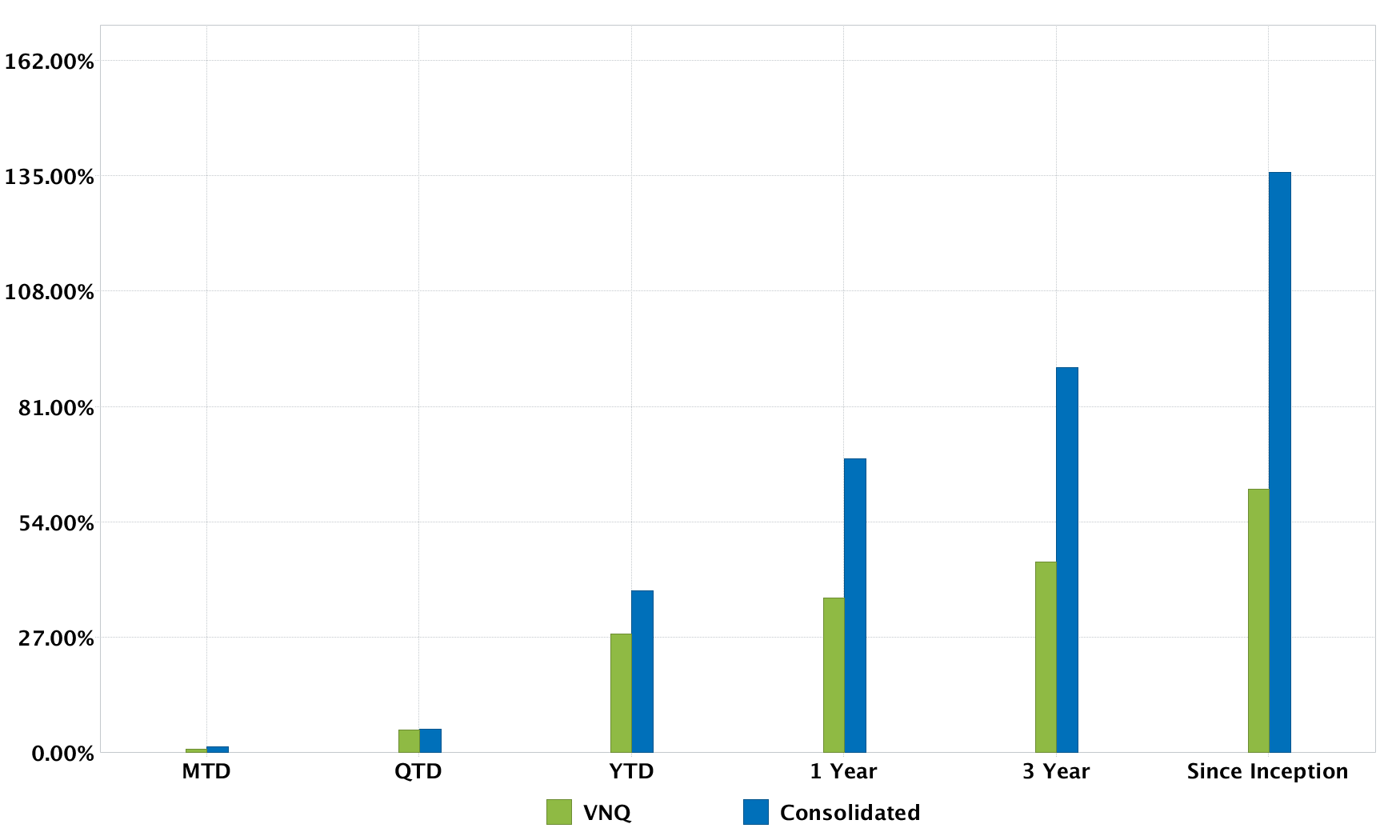

고수익 집주인에서, 우리는 급증하는 M&A 활동에서 이익을 얻을 수있는 방법으로 포트폴리오를 구성했다. 이것은 우리가 크게 처음부터 REIT 시장 평균(VNQ)를능가 할 수있는 많은 이유 중 하나입니다 :

출처: 인터랙티브 브로커

다음에, 우리는 인수 대상이 될 수있는 두 개의 REI를 강조 할 것이다. 우리는 그들이 다른 큰 리츠와 합병되거나 현금이 풍부한 사모 펀드 플레이어에 의해 인수 될 가능성이 높다고 생각합니다.

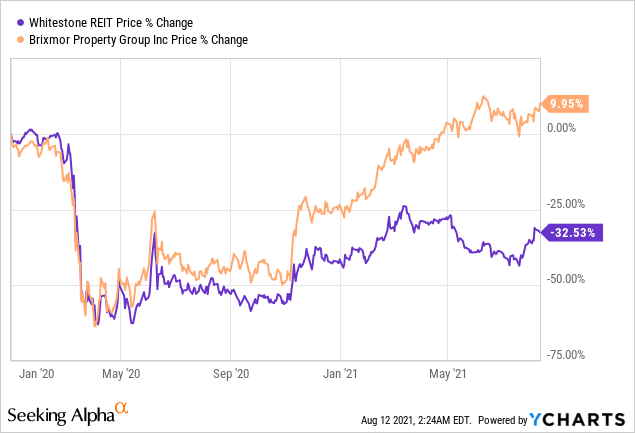

화이트스톤 리트(WSR))

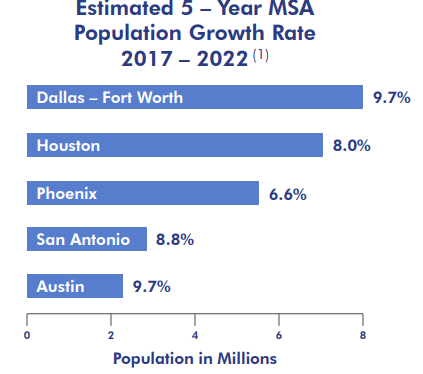

오늘날 부동산 투자를위한 가장 좋은 장소 중 일부는 오스틴, 텍사스, 피닉스, 애리조나 및 플로리다 마이애미와 같은 선벨트 시장입니다.

점점 더 많은 기업들이 세금과 사업 비용을 낮추기 위해 이주하고 있기 때문입니다.

그 결과 대부분의 리츠와 사모펀드 그룹은 이러한 시장에 대한 노출을 기꺼이 증가시킬 것입니다.

한 식료품 앵커 쇼핑 센터 REIT는 거의 전적으로 이러한 선벨트 시장에 투자되고 있지만 전염병 에 대한 두려움으로 인해 여전히 크게 할인된 것으로 나타났습니다.

이 회사는 화이트 스톤 리트라고합니다.

다년간의 포트폴리오 재배치 후, 피닉스, 오스틴, 샌안토니오, 댈러스, 휴스턴 등 미국에서 가장 빠르게 성장하는 대도시 통계 지역("MSA")에서 임대 소득의 99%를 생성합니다.

위치 외에도 WSR은 구매하는 속성 유형에 대해 매우 까다롭습니다.

WSR은 주로 야외, 식료품 고정, 서비스 지향 쇼핑 센터를 대상으로합니다. 잠시 동안 현지 식료품점에 대해 생각해 보십시오. 당신은 몇 년 또는 수십 년 동안 거기에 갔을 수도 있습니다, 매우 일관되게, 매주. 부동산 소유자는 임대료 수표 후 임대 수표를 얻고있다, 주기 후 주기, 대부분의 가능성이 여전히 지금부터 수십 년이있을 것입니다. 이것이 주로 WSR이 소유하고 있는 것입니다. 다음은 예제입니다.

BLVD 플레이스 | 홀 푸드 식료품, 노스 이탈리아, 트루 푸드 키친, 한 의료 고정 쇼핑 센터, 휴스턴, 텍사스:

이러한 부동산과 같은 투자자는 전자 상거래에 탄력적이며 경기 침체를 겪더라도 봉사하는 지역 사회에 필수적이기 때문입니다. 사람들은 먹어야하며, 심지어 아마존(AMZN)은홀 푸드 자회사를 통해 이러한 속성의 세입자입니다.

이러한 이유로 대부분의 쇼핑 센터 REIT는 이미 2020 년 초에 발생한 추락 사고에서 완전히 회복되었습니다. 통증이 일시적이고 이러한 속성의 장기 전망이 대부분 변경되지 않은 상태로 남아 있기 때문에 이것은 의미가 있습니다.

선벨트 시장에 크게 투자되는 REIT는 더 잘 이루어졌기 때문에 WSR이 적어도 쇼핑 센터 동료들과 함께 유지되고 전염병에서 회복될 것으로 예상합니다. 그러나 모든 배당률에 대해 여전히 30 % 이상의 할인으로 가격이 책정됩니다.

WSR이 전염병으로 인해 더 많은 고통을 겪은 경우이 할인을 설명 할 수 있지만 실제로는 반대입니다 : WSR은 실제로 임대료 징수, 동일한 부동산 NOI 성장, 임대 스프레드 및 재산 가치 성장 측면에서 동료를 능가했습니다.

WSR이 피어 그룹에서 최고의 자산을 소유하고 있다고 주장 할 수 있지만, 지금은 사전 covid 수준에 가장 가파른 할인 중 하나에 가격이 책정됩니다.

WSR은 NAV에 약 35% 할인된 9배의 우울한 FFO로 책정되며, 낮은 45%의 배당금 비율로 5%의 배당수익률을 지불합니다.

이는 가까운 동료들, 특히 선벨트 시장에 많이 투자되는 사람들에 비해 매우 저렴합니다.

| WSR | 쇼핑 센터 동료* | 선벨트 헤비 리츠* | |

| P/FFO | 9x | 15x | 25x |

| P/NAV | 0.55x | 0.95x | 1.2배 |

따라서 WSR이 주요 매수 대상이 될 수 있다고 생각합니다.

- 대부분의 동료들은 WSR 시장에 대한 노출을 기꺼이 증가시킬 것입니다.

- 크기가 너무 크거나 너무 작지 않습니다. 그것은 구매자의 많은 단지 이상적입니다.

- 큰 프리미엄에서도 거래는 즉시 증가할 것입니다.

- CEO는 늙어가고, 경영진은 지분의 7 %를 소유하고 있으며, 그들은 황금 낙하산에 거절하지 않을 것이라고 확신합니다.

- 마지막으로, 더 합리적인 평가를 받을 수 없다면 상장 회사를 남을 때 는 거의 의미가 없습니다.

최근에는 WSR의 두 동료인 미국의 소매속성(RPAI)과카이트부동산(KRG)이합쳐지는 것을 보았습니다. WSR은 주주에게 최대 40 %의 거꾸로 잠금을 해제, 유사한 거래의 주요 대상입니다.

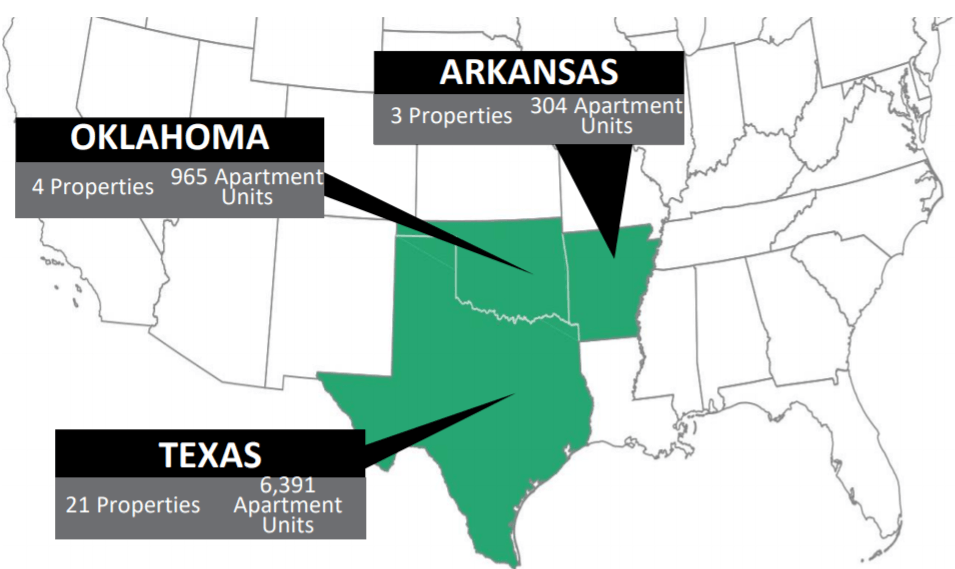

BSR REIT(OTCPK:BSRTF)

BSR REIT는 다음과 같은 의미에서 WSR과 유사합니다.

- 그것은 거의 독점적으로 강력한 선벨트 시장에 투자됩니다.

- 크기가 작습니다.

- 그 관리는 많은 지분을 소유하고 있습니다.

- 그것은 여전히 할인.

- 그리고 동료의 대부분은 기꺼이 속성을 살 것입니다.

여기서 가장 큰 차이점은 쇼핑 센터를 구입하는 대신 BSR이 아파트 커뮤니티에 투자한다는 것입니다.

또한 WSR은 애리조나에 막대한 투자를 하고 있지만, BSR은 주로 텍사스에 부동산을 소유하고 있습니다. 임대료의 약 90%는 오스틴, 댈러스, 휴스턴에서 나옵니다.

아래에서 몇 가지 속성을 강조 표시합니다.

애들리 앳 글리앤로흐 아파트먼트, 스프링, 텍사스:

베일 프리스코 아파트먼트, 프리스코, 텍사스:

시일로, 오스틴, 텍사스:

오늘날 이러한 속성은 가치가 폭발하고 있습니다.

지난 10 년 동안,이 도시의 인구는 크게 성장하고이 모든 사람들은 주택이 필요합니다. 새로운 건설이 많이 일어나고 있지만 수요를 따라잡기에는 충분하지 않으며 결과적으로 임대료가 상승하고 재산 가치도 증가하고 있습니다.

2분기에 경영진은 주당 순자산 가치가 작년 같은 기간에 비해 22% 증가했다고 지적했습니다. 다음은 CEO가 실적 통화에서 말한 내용입니다.

우리의 세 가지 핵심 텍사스 시장. 댈러스, 휴스턴, 오스틴은 미국 최고 중 하나입니다. 그리고 우리는 그곳에서 동시에 성장하고 있으며, 월평균 임대료와 점유율 모두 증가하고 있습니다. 이는 NAV의 분기 성장률과 전년 동기 대비 중요한 동인이며, 이러한 강력한 NAV 성장이 계속될 것으로 예상됩니다.

그는 다음과 같은 점을 덧붙였다.

우리는 새로운 임대에 대한 동일한 지역 사회 임대료가 16.3 % 증가하는 것을 보고 흥분했습니다. 따라서 AFFO 와 NAV 성장에 대한 우리의 자신감을 이해하게 될 것입니다.

한편, 해안 시장에 많이 투자되는 다른 아파트 리츠도 거의 성과를 얻지 못하고 있으며 BSR 시장에 대한 노출을 기꺼이 증가시킬 것입니다.

AvalonBay(AVB)와같은 회사는 쉽게 선벨트 시장으로의 전환을 가속화하기 위해 BSR을 구입할 수 있습니다.

대부분의 고품질 아파트 REITs는 오늘 NAV에 ~ 20 % 프리미엄으로 가격이 책정되지만 BSR은 작은 할인가격으로 가격이 책정됩니다.

우리는 매수가 20-30 % 상승을 해제 할 수 있다고 생각하고 기다리는 동안, 당신은 3.3 %의 배당 수익률을 얻고, 기본 자산은 계속 감사합니다.

결론

앞으로 몇 달 동안 우리는 M&A 활동의 급증으로 이익을 얻을 수 있는 기회를 위해 시장을 면밀히 모니터링할 것입니다.

'경제' 카테고리의 다른 글

| 엔터프라이즈 제품 파트너: 느리지만 꾸준한 레이스 손실 (0) | 2021.08.17 |

|---|---|

| 마이크로소프트는 훌륭한 배당 성장 플레이 (0) | 2021.08.16 |

| 인텔: 윈도우에 내기 11 그리고 3nm 프로세서/GPU (0) | 2021.08.15 |

| 비트 코인 : 물에 피가있다 (0) | 2021.08.14 |

| 시장을 깨고 있는 팔란티르 (0) | 2021.08.14 |