인텔: 윈도우에 내기 11 그리고 3nm 프로세서/GPU

인텔: 윈도우에 내기 11 그리고 3nm 프로세서/GPU

이외에도 신흥 윈도우 에서 11 꼬리 바람,인텔(INTC)또 다른 미래 성장 드라이버가있다. 인텔은 TSMC(TSM)의나머지 3nm 노드 용량을 모두 구입했습니다. 인텔은 200억 달러 규모의 애리조나 팹 건설을 마칠 때까지 기다릴 수 없습니다. TSMC를 주조 조수로 영입했습니다.

앞으로 인텔은 부유한 대차대조표를 사용하여 TSMC의 3nm 노드 프로세스 용량의 대부분을 수용할 수 있습니다. 인텔의 총 현금은 248억 6천만 달러이며 순 영업 현금 흐름은 323억 6천만 달러입니다. TSMC의 3nm 노드 생산 용량의 인수는 인텔의 수익성이 높은 데이터 센터 비즈니스를 보호하고 있습니다.

(출처: 인텔)

인텔은 이제 고급 마이크로 장치(AMD),엔비디아(NVDA),애플(AAPL)이차세대 프로세서 / GPU를 제조하는 것을 매우 어렵게 만들었습니다. TSMC는 2022년 2분기에 3nm 노드 생산을 시작할 예정입니다. INTC는 아마 내년 5 월까지 3nm 제온 프로세서를 판매 할 예정이다. 지난 6월이전 2개의 프로세서 주문 외에도 인텔은 3nm GPU(그래픽 처리 장치) 1대와 서버 프로세서 3개를 주문했습니다.

인텔의 곧 3nm 프로세서와 GPU는 AMD에 잃고있는 시장 점유율을 되찾을 수 있도록 도울 수 있습니다. 차세대 3nm 제온 프로세서는 DCG의 영업 마진을 40%로 높일 수 있습니다. TSMC는 윈도우에 대한 3nm 인텔 프로세서와 GPU를 구축 할 것입니다 11, 윈도우 365,그리고 $910 억 서버 시장 산업.

왜 당신이 걱정해야합니까

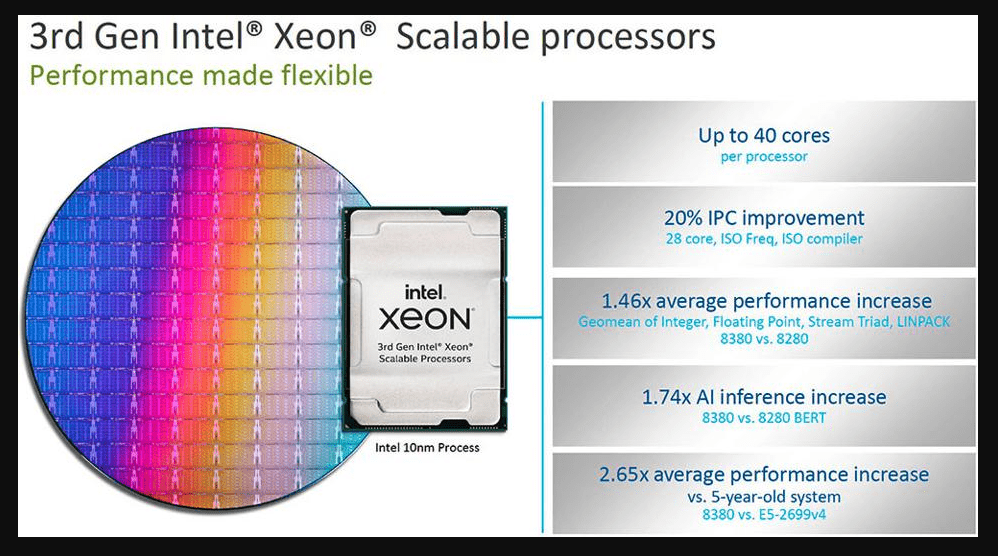

인텔은 3nm 생산에 AMD를 압도하는 것이 필요했습니다. EPYC 프로세서를 통해 AMD는 서버 프로세서 시장의 10% 이상을 차지할 수 있었습니다. TSMC의 7nm, 5nm 및 3nm 프로세스 노드를 따라잡지 못하면 TSMC의 고객 AMD가 인텔에서 PC 및 서버 고객을 훔칠 수 있었습니다. 인텔은 내년에 3nm 제온 프로세서를 출하 할 예정이다. 이는 AMD의 7nm EPYC 7002 시리즈 서버 프로세서에 대응할 수 있습니다. 인텔은 최근 발표 3rd

- 세대 확장 가능한 제온 프로세서. 10nm 노드 프로세스를 사용하여 만들어집니다.아래 이미지는 알파의 퀀트 등급 알고리즘을 찾는 것이 INTC에 대한 회의적인 중립 등급을 가지고 있는 이유를 부분적으로 설명합니다. AI 알고리즘은 인텔의 지연 프로세스 노드 기능을 싫어하는 것으로 보입니다. 노드 프로세스 로드맵을 업데이트할 수 없는 인텔은 애플이 자체 macOS ARM 기반 프로세서를 구축한 이유입니다. 3nm를 만들기 위해 TSMC를 계약하면 인텔은 최고 서버 공급업체의 충성도를유지하는 데 도움이 됩니다. 209억 달러/분기 글로벌 서버 시장 산업은 인텔이 TSMC의 모든 3nm 공정 용량을 구매할 수 있는 강력한 인센티브입니다.

(출처: 인텔)

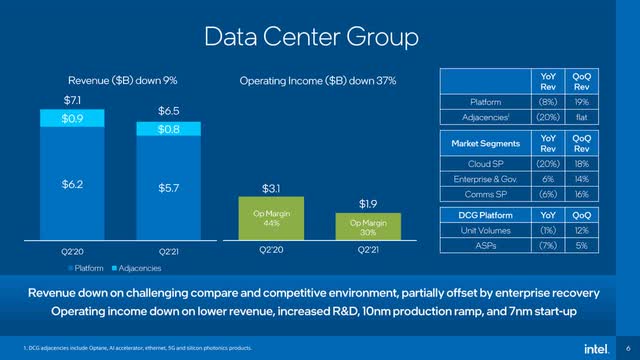

AMD로 인한 수익성 감소

3nm 서버 프로세서와 아이리스 제 GPU를 판매하면 인텔의 미래 번영을 보호할 수 있습니다. DCG의 영업이익률이 다시 40%를 넘으면 내년 INTC의 주가는 이점을 누릴 수 있습니다. 나는 인텔이 지금 낮은 마진에서 10nm 제온 서버 프로세서를 판매하고 있다고 의심한다. 낮은 가격 책정을 통해 인텔은 서버에서 시장 점유율 20%를 향한 7nm EPYC의 행진을 늦추는 데 도움이 됩니다. AMD가 데스크톱 및 서버 프로세서에서 최근 승리한 이유는 이제 인텔보다 순이익률이 높은 이유입니다. AMD가 우승한 시장 점유율을 되찾기 위해 공황 상태에 빠진 인텔은 프로세서의 평균 판매 가격을 분명히 낮추고 있습니다.

아래 마진 차트는 AMD의 Ryzen과 EPYC가 인텔의 수익성이 낮아지고 있다는 프리마 페이시 증거입니다.

(출처: 매크로 트렌드)

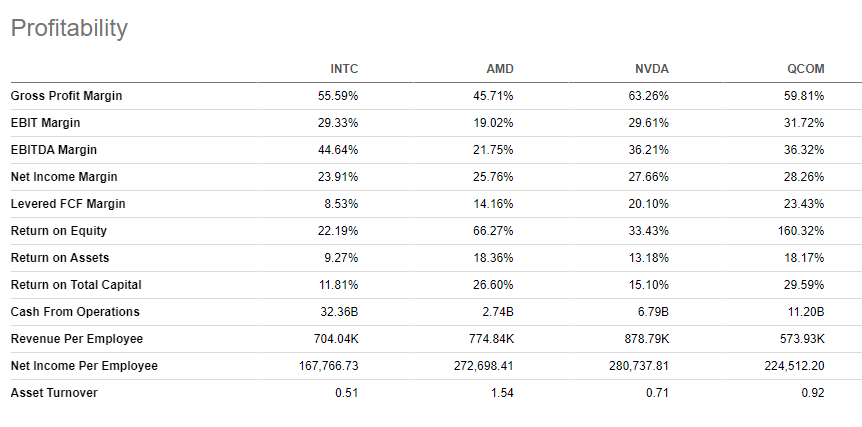

인텔의 당기순이익률은 23.91%로 현재 AMD의 25.76%보다 낮습니다. 알파 퀀트 AI 알고리즘을 찾는 것은 알파를 찾는 중립적 인 전망만 있는 이유일 것입니다. 인텔은 AMD에 시장 점유율을 잃을뿐만 아니라, 인텔은 수익성감소에 의해 장애가있다.

(출처: 알파 프리미엄 추구)

저렴한 3nm 아이리스 제 GPU는 엔비디아의 큰 GPU 리드를 방해 할 수 있습니다

AMD의 라데온 GPU 제품은 여전히 엔비디아의 81% 추가 그래픽 가속기 카드에서 시장 점유율을 방해할 수 없습니다. 아마도 내년 인텔은 AMD가 엔비디아의 시장 점유율을 65 % 미만으로 줄이는 데 도움이 될 수 있습니다. 데이터 센터를 위한 3nm 인텔 아이리스 제 맥스 GPU도 값비싼 게이밍 PC/워크스테이션에도 사용할 수 있습니다. 2021년 1분기 현재 인텔은 개별 GPU에서 0%의 시장 점유율을 차지하고 있습니다. 인텔은 지난 1월 데스크톱 컴퓨터를 위한 최초의 아이리스 Xe 그래픽 카드를 출시했습니다.

(출처: 존 페디 리서치)

데스크탑용 아이리스 Xe의 초기 버전은 하위 파 게임 성능을 가지고 있습니다. 아마도 아이리스 Xe 그래픽 카드의 3nm 버전은 AMD와 엔비디아의 게임 GPU에 대한 더 경쟁력이 될 것입니다. 현재 데이터 센터/소비자 인텔 아이리스 Xe 그래픽 카드는 10nm 노드 프로세스를사용하여 제조됩니다. TSMC의 사전 제조 프로세스 덕분에 인텔은 여전히 성장하고 있는 360억 달러 규모의 게이밍 PC 하드웨어 산업의 더 큰 비중을 차지할 수 있습니다.

게임 하드웨어 매출은 엔비디아의 최상위권에 50%, 분기당 25억 달러에 달합니다. INTC의 주가는 게임 GPU 수익에서 5억 달러/분기를 할 수 있다면 65달러 이상으로 거래될 것입니다. 델타 변종 COVID-19 감염의 글로벌 급증은 PC 게임 (비 하드웨어) 산업이 뉴주 (Newzoo)의 359 억 달러보다더 큰 가치가있을 것이라고 확신했다. 미국은 이미 높은 예방 접종을하고 있지만 여전히 델타 변종에 대처하기 위해 고군분투하고 있습니다. 슬프지만 사실, 매우 전염성이 높고 더 위험한 델타 변종은 더 많은 사람들이 집에서 PC 게임을하도록 강요할 것입니다.

PC 사업은 엔비디아의 수익성 있는 놀이터입니다.

(출처: 뉴주)

(출처: 뉴주)

인텔 브랜드 3nm 데이터 센터 가속기 GPU는 매우 유망합니다. 엔비디아의 데이터 센터 부문은 이제 분기당 19억 3천만 달러를 창출하고 있습니다. 데이터 센터 가속기 GPU를 판매하는 것은 엔비디아의 연간 매출에 거의 80억 달러에 달합니다. 이것은 인텔이 이의를 제기해야 할 것입니다. TSMC의 3nm 노드 프로세스 덕분에 인텔은 빠르게 성장하는 137억 달러 규모의 데이터 센터 가속기 시장의 주요 플레이어가 될 수 있습니다. 이 틈새 산업은 36.7 %의 예상 CAGR을 가지고있다. 2026년까지 653억 달러의 가치가 있을 것입니다. 나는 라자 코두리가 엔비디아의 HGX AI A100 GPU 중심의 데이터 센터 컴퓨터의 디자인을 복제 할 수 있다고 확신합니다.

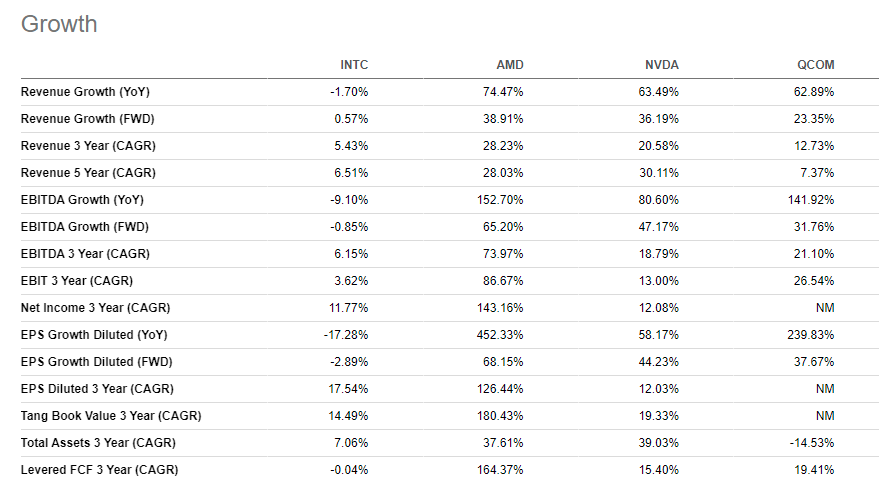

소비자 및 데이터 센터 GPU는 필요한 확장 제품입니다. INTC는 반도체 동종에 비해 상대적으로 저평가되어 있습니다. 인텔은 인상적이지 않은 6.51 % 5 년 매출 CAGR때문에이무지를받을 자격이 있습니다. 인텔은 AMD와 NVDA의 성장 속도에 부합할 만큼 민첩하지 않았기 때문에 싸게 평가받을 자격이 있습니다. 엔비디아의 5년 매출CAGR은 30.11%입니다.

(출처: 알파 프리미엄 추구)

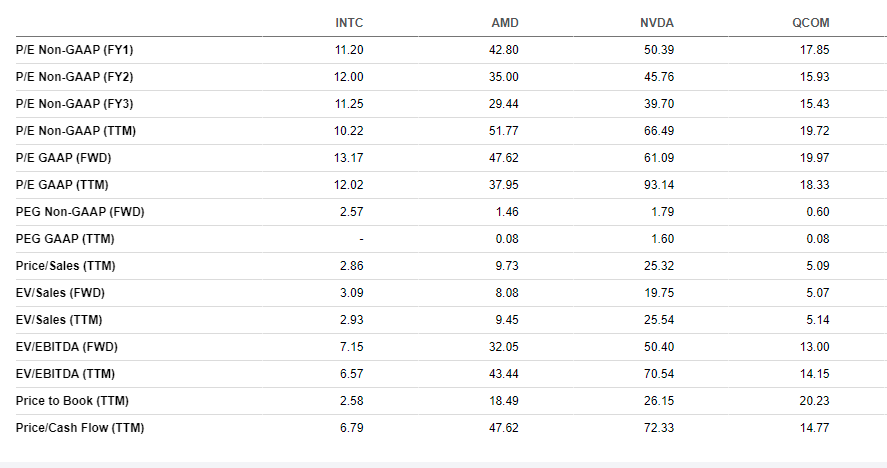

INTC가 AMD및 NVDA보다 밸류에이션 비율이 현저히 낮다는 것은 매우 위안이 됩니다. 우리는 바닥 낚시를 할 수 있으며 INTC가 아직 가치 트랩이 아니라고 확신 할 수 있습니다. INTC의 포워드 P/E 밸류에이션13.17은 AMD의 47.62와 엔비디아의 61.09에 비해 거래입니다.

(출처: 알파 프리미엄 추구)

인텔은 매우 수익성이있다고 생각할 때 아직 가치 트랩이 아닙니다. x86 서버에서 인텔의 90%의 시장 점유율은 매우 건강한 TTM 가격/현금 흐름이 6.79에 불과한 이유입니다. TSMC의 3nm 노드 프로세스 용량을 독점하는 새로운 전술은 인텔이 x86 서버 프로세서의 거의 독점을 보호 할 수 있다고 확신했습니다.

결론

Windows 11의 엄격한 TPM 2.0 하드웨어 요구 사항은 인텔의 단기 적인 역풍입니다. 마이크로소프트(MSFT)또한 가능성이 그것의 구독 전용 윈도우 에 전원 인텔 제온 프로세서의 많은 구입 365 클라우드 PC 사업. 장기적인 역풍은 내년 인텔 서버 프로세서와 GPU의 3nm입니다. 다가오는 Q4 연말 연시 쇼핑 시즌은 PC 공급 업체가 8 ~10 세대 14nm 및 10nm 인텔 프로세서를 구매할 수 있습니다. 윈도우 판매에서 할 수있는 이익이있다 11 노트북과 데스크톱 컴퓨터.

칩 부족까지 지속 될 수 있는 인텔의 최근 경고 2023 Dell(DELL),레 노 버, HP Inc.(HPQ), 그리고 에이서(OTC:ASUUY)사용 가능한 모든 윈도우11 호환 인텔 프로세서에 대 한 최고 달러를 지불 합니다.

윈도우에서 판매 부스트 11 혼자 인텔 랩 도움이 될 수 있습니다 2021 의 EPS와 함께 $4.50. 우리가 친절하고 INTC에게 15의 앞으로 P / E 평가를 제공 합시다. 따라서 INTC에 대한 $ 67.5 1 년 가격 목표를 가지고 있습니다. 이것은 가능, 칩 배고픈 PC 공급 업체를 제외하 고, 스마트폰 공급 업체 샤오 미 (OTCPK:XIACF)또한 그것의 에 대 한 내가ntel의 RealSense D40 비전 프로세서필요 $1,540 CyberDog 로봇.

Xiaomi CyberDog의 더 크고 강력한 버전은 결국 3nm 인텔 코어 i-시리즈 프로세서를 사용할 수 있습니다. Xiaomi는 노트북및 데스크 옵컴퓨터 제품에 인텔 프로세서를 사용합니다. 1,000억 달러 규모의 로봇 산업의 26%CAGR은 수백만 개의 3nm 인텔 컴퓨팅/비주얼 프로세서와 GPU를 수용할 수 있습니다.

'경제' 카테고리의 다른 글

| 마이크로소프트는 훌륭한 배당 성장 플레이 (0) | 2021.08.16 |

|---|---|

| 인수 대상이 될 수 있는 2개의 리츠 (0) | 2021.08.16 |

| 비트 코인 : 물에 피가있다 (0) | 2021.08.14 |

| 시장을 깨고 있는 팔란티르 (0) | 2021.08.14 |

| 알파벳 주식회사 그리고 버핏: 왜 후회하고 왜 그가 결코 사지 않느냐 (0) | 2021.08.13 |