엔터프라이즈 제품 파트너: 느리지만 꾸준한 레이스 손실

엔터프라이즈 제품 파트너: 느리지만 꾸준한 레이스 손실

엔터프라이즈 제품 파트너(NYSE:EPD)는 보수적인 관리와 꾸준한 배당금 증가의 오랜 역사를 가지고 있습니다. 그것은 다른 사람들이 감당할 수있는 것보다 더 많은 자본을 투자 할 때 적어도 부분적으로, 징계 자본 투자 접근 방식에 의해 이 것을 달성했다.

지난 7년 동안의 결과는 매년 증가하는 견고한 배당금입니다. 그러나 이는 주가가 꾸준히 하락하면서 장기 투자자들에게 최소한의 이익을 가져다 주었으며, 이는 장기적인 투자자들의 이익을 최소화하는 것이었습니다.

그러나 분포, FCF(무료 현금 흐름) 및 EBITDA를 비교할 때 가격 개발에 반영되지 않는 같은 기간 동안 꾸준한 이익을 볼 수 있습니다.

이 문서에서는 EPD의 재무 지표에 대해 좋은 투자처럼 보이게 하는 것에 대해 설명합니다. 그러나 나는 이 품질의 회사가 모든 긍정적 인 소식에도 불구하고 주주에 대한 자본 이익을 창출 할 수없는 이유를 결정하려고합니다.

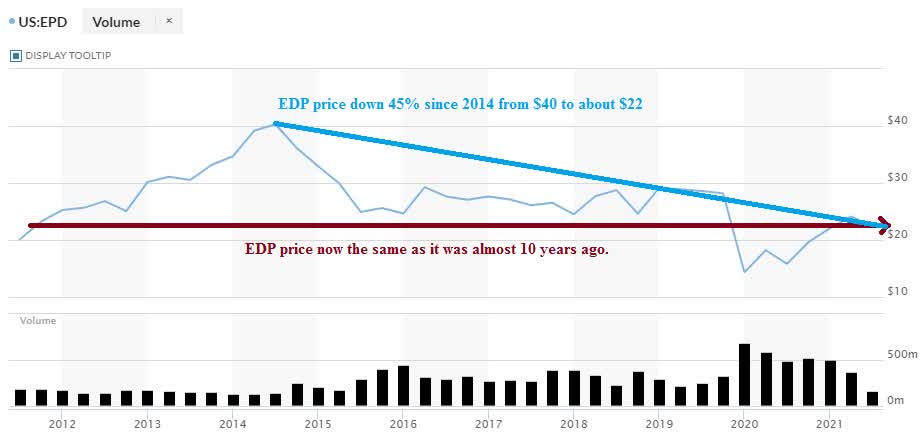

1. 2014년 이후 EPD의 가격 성과는 비참합니다.

가격 차트를 보면 가격 인식의 몇 가지 매우 흥미로운 기간을 볼 수 있습니다., 그들 중 누구도 투자 관점에서 아주 좋은.

가격이 2011년부터 2014년까지 상대적으로 낮은 볼륨으로 상승했지만 2014년부터는 더 높은 볼륨에서 $40에서 꾸준히 하락했습니다. 2015 년 이후 그것은 초과하지 않은 $30.

2014 년 이후 주가는 떨어졌다 $18 또는 45% 그래서 매수 및 보유 투자자는 손실 16% 배당금의 7 년 총으로도 $11.56.

출처: 마켓워치

2. 10년간의 꾸준한 배당금 증가는 자본 손실 문제를 해결하지 는 못합니다.

EPD는 지난 10년 동안 매년 배당금을 총 .57 또는 46%로 증가시켰으며 이는 분명히 매우 양호합니다.

출처: 작성자

그러나 매년 백분율 증가를 보면 꾸준히 하락했습니다. 따라서 배당금 인상이 점점 작아지는 동안 주가는 감소하고 있으며, 두 경우 모두 투자자에게 는 부정적입니다.

출처: 작성자

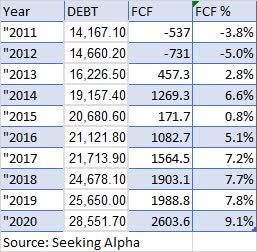

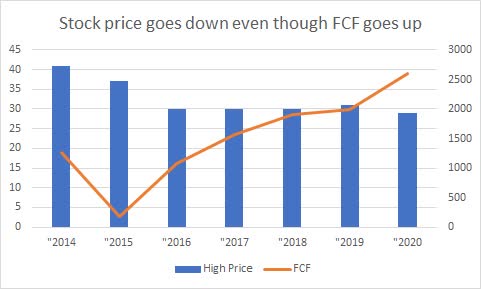

3. 장기 부채가 꾸준히 증가했지만 EBITDA와 FCF가 있습니다.

흥미롭게도 EPD가 성장함에 따라 장기 부채도 증가하고 있습니다. 그러나 EBITDA는 10년 전과 거의 동일한 부채/EBITDA 비율로 2020년을 마감했습니다.

이는 매우 보수적인 관리 스타일을 나타내며, 투자 달러는 새로운 투자가 창출할 EBITDA와 밀접한 관련이 있습니다.

부채와 FCF의 관계를 살펴보면 마찬가지입니다. FCF만이 장기 부채를 갚을 수 있기 때문에 이것은 중요합니다.

FCF가 지난 5년 동안 꾸준히 성장했으며 부채/EBITDA 비율이 변하지 않은 만큼 주가는 지속적으로 하락했습니다.

출처: 작성자

4. ESG와 정치적 불확실성은 파이프라인 주가를 오랫동안 둔화시킬 수 있습니다.

ESG(환경, 사회 및 거버넌스)가 뉴스에 없는 드문 날입니다. 그리고 화석 연료와 어떤 식으로든 관여하는 경우 나쁜 소식이 될 가능성이 높습니다.

ESG의 영향을 가장 많이 받는 것은 석유 생산업체이지만, 어떤 면에서는 파이프라인에 더 나쁩합니다. 2021년 6월 9일에 두 번째로 키스톤 파이프라인을 취소한다고 생각해 보십시오. 10년 동안 정치적 기복, 대규모 legal 수수료, 다양한 및 잡화 환경 단체의 여러 시위 이후입니다.

그런 다음 DAPL (다코타 액세스 파이프 라인) 문제는 다시 다양한 정부 기관과 연방 법원을 통해 그것의 방법을 구불 구불 하고있다. DAPL이 어떤 식으로든 해결되기까지 는 알려지지 않았지만, 가장 빠른 시기는 내년 4월이 될 것입니다. 그 당시의 결과에 따라 최종 결의안이 도출되기 전에 대법원에 전달해야 할 수도 있습니다.

나는 여기 여기 DAPL imbroglio에 대해 썼다 .

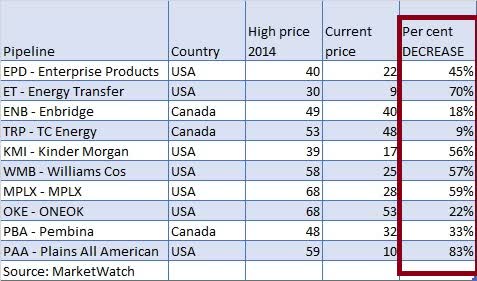

5. 파이프라인은 2014년 이후 시장에서 최악의 차트를 보유하고 있습니다.

뉴욕증권거래소(NYSE)에서 가장 큰 파이프라인 10개 목록과 2014년 말 이후 파이프라인이 얼마나 악화되었는지를 보여주기 위해 여기에 EPD가 아닌 파이프라인에 대해 얼마나 나쁜 지 보여줍니다.

그것은 금융 테이블이 얻을 수있는 만큼 못생긴에 관한 것입니다. 상위 10개 파이프라인(시장 가치 기준)은 모두 2014년 이후 9%에서 83%로 하락했습니다.

차트로도 더 못생긴 것처럼 보입니다.

출처: 작성자

와우, 그건 진짜 섹터 구타.

결론:

EPD를 그 자체로 살펴보면, 동급 최고의 일류 회사가 6년 동안 그러한 비참한 결과를 가질 수 있는 이유를 결정하는 것은 헤드 스크래커가 될 수 있습니다. 그들은 무엇을 잘못하고 있는가?

나는 그들이 잘못하고있는 것을 말할 것이다 : 그들은 잘못된 사업, 파이프 라인에, 그것은 그만큼 간단합니다.

배당금이 계속 증가하고, FCF가 증가하고, 꾸준한 부채/EBITDA 수치, 최고 수준의 관리 팀에도 불구하고 지난 7년 동안 충성도 높은 장기 주주의 돈을 실수로 잃었습니다.

그리고 워싱턴 DC, 유엔 및 기타 지역에서 일정하고 끝없는 ESG 간청과 많은 정치적 악의로 훨씬 더 나아지는 것을 볼 수 없습니다.

그리고 재생 가능 에너지에서 나오는 전기의 계속 증가 부분과 모든 차량 판매의 50 %가 2030 년까지 EV의해야 할 것입니다 대통령 바이든의 최근 주문과 함께 앞으로 올 것이다 증가 볼륨은 어디 물어봐야?

턴어라운드 후보로 에너지 전송을 제외하고, 나는 이 시점에서 파이프 라인 부문에 투자 할 강력한 이유를 찾을 수 없습니다.

'경제' 카테고리의 다른 글

| 테슬라 2년 뒤 주식은 어디로 갈까? 계속 중력에 저항하는 중... (0) | 2021.08.18 |

|---|---|

| 수정은 기한이며 깊을 수 있습니다. (0) | 2021.08.18 |

| 마이크로소프트는 훌륭한 배당 성장 플레이 (0) | 2021.08.16 |

| 인수 대상이 될 수 있는 2개의 리츠 (0) | 2021.08.16 |

| 인텔: 윈도우에 내기 11 그리고 3nm 프로세서/GPU (0) | 2021.08.15 |