테슬라 2년 뒤 주식은 어디로 갈까? 계속 중력에 저항하는 중...

테슬라 2년 뒤 주식은 어디로 갈까? 계속 중력에 저항하는 중...

요약

- 테슬라의 저조한 실적은 2020년 중력방어(중력방어) 상승세가 갈수록 어려워지는 역경을 극복하지 못하면 정체될 것으로 보여 앞으로 2년 동안에도 테슬라의 저조한 실적은 계속될 것으로 보인다.

- 우리는 테슬라의 높은 가치 평가를 고려할 때 테슬라의 황소가 면밀히 감시해야 하는 과제를 강조한다.

- 우리는 지금 신규 투자자들에게 테슬라에 대한 투자를 권유하지는 않지만, 잠재적인 거래 설정은 여전히 가능할 것이라고 생각한다.

게티 이미지를 통한 AdrianHancu/iStock 편집

인베스트먼트

테슬라(TSLA)는 2020년 720%의 상승률을 보인 뒤 2021년 투자자들의 실적이 크게 저조했다. 1.63% YTD 성능은 인베스코 QQQQ ETF(QQQQ)와 S&P 500 ETF(SPY)도 크게 못 미쳤으며 YTD 상승률은 각각 17.84%, 20.05%에 그쳤다.

테슬라의 황소들은 매우 논쟁적인 FSD를 계속 가리키고 있고 테슬라의 군중들은 끊임없이 투자자들에게 회사의 거짓 약속을 상기시키지만, 우리는 테슬라가 중력을 방어하기 위한 노력을 계속하거나 아마도 가장 가혹한 현실에 직면하기 위해 테슬라가 극복해야 할 몇 가지 핵심 과제들을 강조하려고 노력한다. 이미 유럽에서 배터리 전기차(BEV) 시장 주도권을 폴크스바겐(OTCPK:VWAGY).

…자율주행으로 효과를 거둘 수 있다면

테슬라가 8월 19일 AI의 날을 앞두고 있는 것처럼 미국도로교통안전청은 "최초응답 차량이 포함된 충돌 장면에서 거의 십여 차례 충돌한 후 테슬라 오토파일럿 시스템에 대한 정식 조사를 시작했다"고 공식 발표했다.

테슬라의 황소들은 오랫동안 이 회사의 FSD 약속을 사들였고, TSLA는 최근 이 회사가 FSD를 달성하는 데 거의 근접해 보이지 않는 것임에도 불구하고 보다 접근 가능하고 고객들에게 어필할 수 있도록 구독 서비스를 조정했다.

따라서, 새로운 조사는 이제 약한 테슬라 황소들이 "거짓" 약속을 어길 수 있는 더 많은 이유를 제공했다. 일론 머스크 CEO조차 FSD의 부착률에 대한 질문에 대답하면서 회사의 오토파일럿 프로그램의 발전을 호도하는 데 있어서 이전의 모조를 잃은 것 같다고 말했다. "...지금은 논평할 가치가 없다. 의미가 없어. 우리는 적어도 베타인 완전 자율주행이 널리 이용 가능해야 하기 때문에 원하는 사람은 누구나 그것을 얻을 수 있다. 그렇지 않다면 지금 상황이 어디에 있는지 어떤 것을 읽어보는 것은 무의미할 겁니다."

테슬라의 FSD 문제는 확실히 새로운 것이 아니며, 자동차 경쟁사들이 자율 주행 특허를 계속 주도하고 있지만 테슬라는 어디에도 보이지 않는다.

기업의 자율주행 특허 경쟁력. 출처: KrAsia, 닛케이 아시아

Just as Tesla's bulls have been incessantly proclaiming the company's "leadership" in autonomous driving with their the company's "unique" approach, however, it's the legacy automakers who are now leading the race in autonomous-driving patents, with Ford (F), Toyota (TM) as well as General Motors (GM) leading the pack, and Waymo (GOOGL) (GOOG) slot3분의 1의 팅 레거시 선수들이 시대에 뒤떨어졌다는 모든 이야기에서 테슬라의 황소들은 다시 한번 "구식" 제조 전문 지식과 기술 역량이 갑자기 관련성을 잃지는 않는다는 것을 상기시킨다.

테슬라가 중국 시장을 가장 중요한 시장으로 목표로 삼고 있는 중국에서는 중국 경쟁사들보다 앞서 FSD 현실 달성을 더욱 멀리 내다보고 있다.

중국 AI 리더 바이두(BIDU)는 로빈 리 최고경영자(CEO)가 바이두의 AI 우위성과 자율주행 기술력을 선보이기 위해 2022년 4월까지 시제품을 공개할 예정이어서 첫 EV 출시를 앞두고 있는 것으로 보인다.레즈)는 준비되는 대로 시장에 출시될 수 있다...바이두의 AI 기술 접근 방식은 항상 기술의 접근성을 높이고 모두에게 자유와 가능성을 제공함으로써 공평한 결과를 전달하는 데 초점이 맞춰져 왔다.

바이두가 최근 광저우에서 아폴로 고 로보탁시(Apolo Go Robotaxi)를 출시한 데 이어 "향후 3년 안에 중국 30개 도시로 서비스를 확대하겠다"는 목표에 한 걸음 더 다가섰다.

바이두가 자신의 행동을 그대로 내버려두고 곧 중국 전기차계에 도장을 찍을 준비를 하고 있는 가운데 테슬라는 또 다른 조사에 빠져 있어 지금까지의 FSD 약속의 실패에서 벗어날 수 있는 방법을 필사적으로 찾아야 할 필요가 있다.

일론 머스크가 강조한 것처럼 테슬라가 자율주행에 미래를 걸고 있다면 "정말 완전자율주행이 주효하다. 상황은 분명히 완전히 자율적인 전기 자동차 미래를 향해 가고 있다. 그리고 나는 테슬라가 유리한 위치에 있고 솔직히 말해서 그 두 분야, 전기화와 자율성 모두에서 객관적으로 리더라고 생각한다." 우리는 테슬라의 처형에 대한 믿음을 지키는 것이 점점 더 어려워지고 있으며, 특히 테슬라가 지배하기를 원하는 중국에서는 더욱 더더욱 그렇다. 투자자들이 중국의 자율주행 개발, 특히 바이두의 약진에 눈을 떼지 않도록 적극 독려한다.

…테슬라가 중국의 EV 리더들의 성장세를 막을 수 있다면

테슬라가 H1'21에서 세계적인 전기차 선도업체 자리를 이어가고 있는 가운데, 니오(NIO)와 리오오(LI)와 엑스펑(XPEV)이 최근 엄청난 성과를 내면서 테슬라의 경정맥 발굴에 대한 준비가 점차 늘고 있다.

테슬라는 지난 7월 10K 이하 판매로 실망스러운 한 달을 보냈지만, 니오, 리오, 엑펑 등은 모두 호조를 보였다. 중요한 것은, 니오가 "유럽의 관문으로 여겨지는 나라에서 영토를 개척하려는 움직임"으로 노르웨이에 ES8 SUV를 선적하기 시작하면서, 유럽으로의 수출도 시작했다는 점이다.

중요한 것은, 이 회사는 전세계적으로 급속도로 확대되고 있는 EV 채택을 활용하여 프리미엄 EV 부문에서 테슬라의 EV 리더십에 도전하려는 얇게 베일에 싸인 시도를 의미한다고 생각하는 "프리미엄 스마트 EV 제품"을 제공할 준비가 되어 있다는 점을 강조했다.

테슬라의 황소들에게 니오의 도전을 상기시키기에 부족했다면 윌리엄 리 CEO는 한발 더 나아가 SGMW의 리더십에 도전하는 것을 목표로 하는 '대형 시장' 브랜드를 출시할 것이라고 발표하면서 동시에 "테슬라보다 더 저렴한 가격에 더 좋은 제품과 훨씬 좋은 서비스를 제공하겠다"는 목표를 세웠다.

테슬라는 최근 중국 전기차 시장 확대에 맞서 연간 최대 10만대의 차량을 생산할 수 있는 새로운 생산설비 구축에 나선 '테슬라워너비'와도 맞서야 한다.

앞으로 테슬라는 테슬라의 중국 지도부를 축출하기 위해 심각한 도전을 하고 있는 중국 경쟁국들과 훨씬 더 치열한 경쟁에 직면하게 될 것이다. 테슬라의 FSD 약속 불이행과 함께 우리는 테슬라의 중국 지도력에 대한 믿음을 유지하는 것이 점점 더 어려워지고 있다.

... 만약 테슬라 불스가 여전히 "놀라운 가치"를 정당화한다면

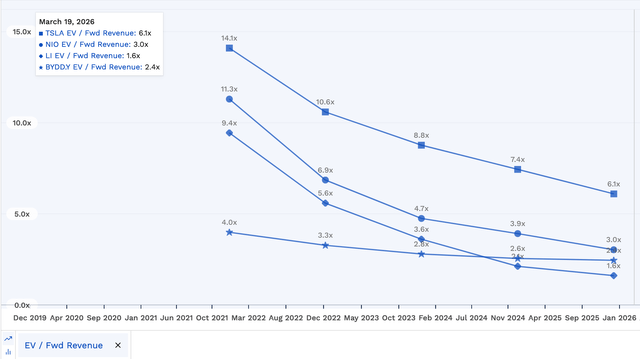

중국 동료 EV / Fwd Rev. 데이터 소스: S&P 자본 IQ

TSLA 대 BYD EV/Fwd EBIT. 데이터 출처: S&P Capital IQ

TSLA 황소들은 종종 회사를 레거시 자동차 회사들과 비교하는 것이 공정하지 않다고 한탄했기 때문에, 우리는 중국 동료들의 가치를 살펴봤고 그 결론은 그대로라는 것을 발견했다.

테슬라의 가치는 NIO, LI, XPEV와 비교했을 때 훨씬 과대평가된 것으로 보인다. 가장 가까운 경쟁사인 NIO에 맞서 테슬라는 현재 25%의 프리미엄으로 거래되고 있다. 또한, BYD(OTCPK): 13.5%의 YTD 상승에도 불구하고BYDDF)는 테슬라의 14.1배수 대비 4배수 EV 배수로 거래되고 있다. 투자자들에게 이것은 2020년 BYDDF의 운석 543% 상승 이후라는 것을 상기시키는 것이 중요하다.

심지어 우리가 그들의 Fwd EB를 고려했을 때도IT의 배수로, 우리는 Tesla가 BYD에 비해 얼마나 비싼가를 명확하게 관찰할 수 있었다. Fwd EB를 기반으로 함IT 배수로 테슬라는 BYD 대비 87% 프리미엄에 거래되고 있다.

예상 매출 증가. 데이터 출처: S&P Capital IQ

우리는 테슬라 불스가 신중하게 고려하지 않은 것은 니오, 엑스펑, 리오에 대한 스트리트측 추정치가 현저하게 낮은 평가 추정치에도 불구하고 모두 테슬라의 향후 수익증가 추정치를 초과할 것으로 예상된다는 것이다. 그 결과, 우리가 어떻게 보더라도 테슬라의 현재 가치평가에 구워진 것으로 보이는 엄청난 낙관론이 있다.

테슬라의 거리는 목표가격이다. 출처: 티크르

우리가 거리의 합의점을 훑어봤을 때, 우리는 그들조차 테슬라 황소들이 너무 낙관적이라고 생각한다는 것을 발견했다. 왜냐하면 거리의 평균 목표가격인 680달러는 TSLA에 13.4배의 암시적인 EV/Fwd Rev 배수를 주는데, 이것은 이미 시가 스스로 테슬라에게 기꺼이 할당하려는 프리미엄 가치평가처럼 보인다.

테슬라의 유일한 실버 라이닝: 그것의 가격 액션

테슬라 가격 액션과 트렌드 분석. 출처: 트레이딩뷰

테슬라의 주주로서, 우리는 솔직히 우리를 계속 당황하게 하는 그것의 "부당한" 가치 평가를 정당화하는 것이 매우 어렵다는 것을 인정해야 한다.

우리가 평균가격이 투기 파도를 탈 수 있는 매우 편안한 안전마진을 제공한다고 생각하기 때문에 현 시점에서 매각할 것 같지는 않지만, 우리는 정말로 테슬라에 대한 회사의 전망에 대한 극히 높은 확신이 없다면 테슬라에 대한 노출을 추가하지 않은 투자자들이 지금 시류에 편승하도록 부추기지 않는다.위에 강조된 확률.

그럼에도 불구하고, 테슬라 불스는 상승세로 주요 하락장에서 주가를 지지할 용의가 있다는 것을 보여주었기 때문에, 우리는 포지션 트레이더들이 테슬라의 감정 주도의 가격 행동을 활용하고 잠재적으로 수익성이 있는 거래 셋업을 창출할 기회를 찾을 수 있다고 생각한다.

우리가 분석한 결과, 그 주식은 우리가 강하게 강세라고 여기는 더블 바텀 가격 행동에서 확증되는 540달러 수준에서 강한 지지를 발견했다. 주식은 우리가 선호하는 무역 진입 지역을 넘어섰을 수도 있지만, 우리는 트레이더들이 주식의 50주 이동 평균을 재검사할 수 있을 때까지 기다렸다가 잠재적인 설정치를 위해 가격 행동의 해결을 기다리기를 권장한다. 우리가 선호하는 테이크존은 첫 번째 1/2은 800달러, 두 번째 절반은 900달러 선에 미치지 못할 것이다.

'경제' 카테고리의 다른 글

| 드디어 비트코인의 봄, 3가지 꼭 봐야 할 비트코인 차트 (0) | 2021.08.23 |

|---|---|

| 로빈후드: 위험 부담에 대한 기대치가 너무 낮아서 잠재 고객들은 도게코인에 의존한다. (0) | 2021.08.19 |

| 수정은 기한이며 깊을 수 있습니다. (0) | 2021.08.18 |

| 엔터프라이즈 제품 파트너: 느리지만 꾸준한 레이스 손실 (0) | 2021.08.17 |

| 마이크로소프트는 훌륭한 배당 성장 플레이 (0) | 2021.08.16 |