전체 글

-

블리자드 관련주 대장주 9종목2022.01.19

-

친환경 관련주 대장주 TOP202022.01.19

-

LG에너지솔루션 관련주 대장주 TOP 122022.01.18

블리자드 관련주 대장주 9종목

블리자드 관련주 대장주 9종목

세계적인 IT(정보기술)기업 마이크로소프트가 스타크래프트와 디아블로 등으로 유명한 미국의 게임업체 ‘액티비전 블리자드’를 인수한다고 18일(현지시간) 발표했습니다.

마이크로소프트는 액티비전 블리자드를 마이크로소프트 게이밍 사업부의 자회사로 인수하며 인수비용은 1주당 95달러, 총 687억달러(약 82조원)로 알려졌습니다. 이번 인수로 마이크로소프트는 중국 텐센트, 일본 소니에 이어 매출 기준 전 세계 3위 비디오·모바일 게임 업체로 올라서게 됩니다.

마이크로소프트는 홈페이지를 통해 “게임은 이제 가장 크고 빠르게 성장하는 엔터테인먼트 형태”라며 “이번 인수는 모바일, PC, 콘솔, 클라우드 전반에 걸친 마이크로소프트 게임 사업의 성장을 가속화하고 메타버스를 위한 기본 요소를 제공할 것”이라고 설명했습니다.

18일 로이터 등 외신에 따르면 마이크로소프트(이하 MS)가 액티비전 블리자드를 687억 달러(한화 약 82조 원)에 인수합니다. MS는 주당 45%의 프리미엄 붙은 95달러를 제시한 것으로 알려졌습니다.

MS의 이번 인수는 기존 게임 업계 최대 규모 M&A인 테이크투의 징가 인수를 가뿐하게 뛰어넘는 어마어마한 규모입니다. 징가는 우리 돈 약 15조 원에 인수된 바 있습니다.

액티비전의 블리자드의 대표작은 굳이 설명이 필요 없는 ‘스타크래프트’, ‘워크래프트’, ‘디아블로’ 등은 물론 전 세계 FPS 게임 시장의 대표작인 ‘콜오브듀티’ 시리즈와 모바일 퍼즐 게임 ‘캔디 크러쉬’까지 다양합니다. PC와 콘솔 그리고 모바일까지 전 분야에서 맹활약 중입니다.

인수 소식이 전해진 이후 MS의 게임 사업을 담당하는 필 스펜서 대표는 “액티비전 블리자드의 MS 합류를 환영하며, 이번 인수를 마무리하면 엑스박스 게임패스와 PC 게임 패스를 통해 가능한 많은 액티비전 블리자드의 게임을 제공할 예정”이라고 밝혔습니다.

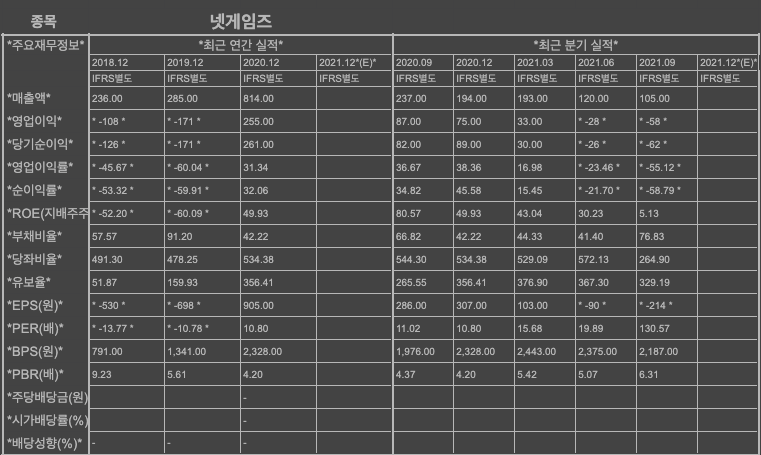

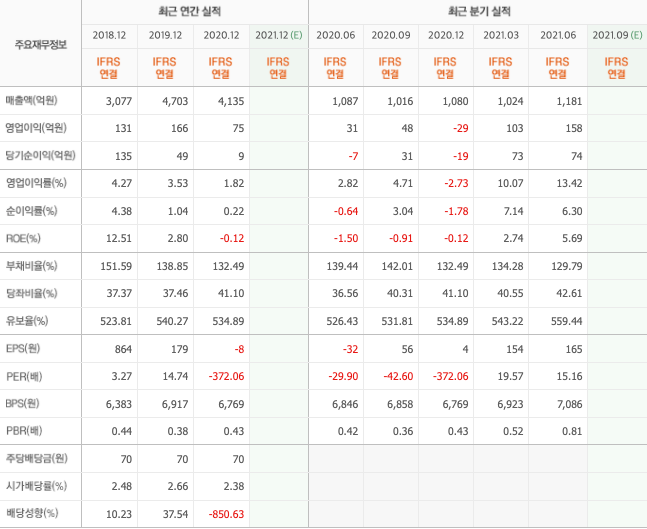

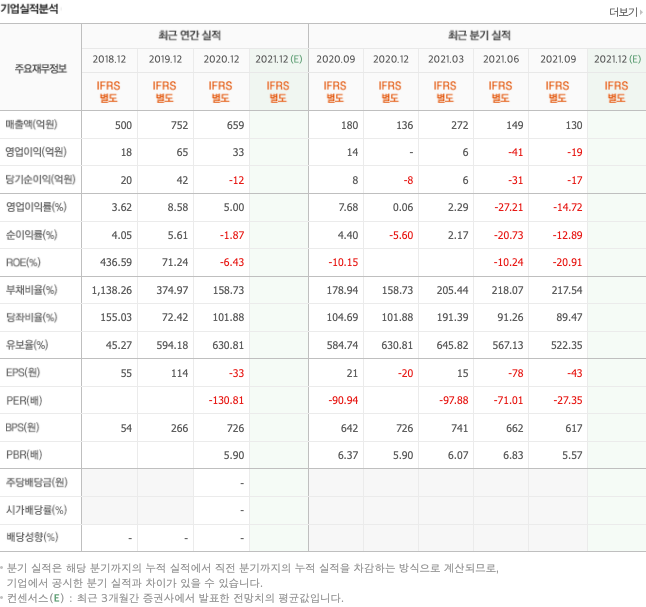

넷게임즈(225570) :: 블리자드 관련주

기업개요

- 모바일게임 개발업체로 2015년 11월 액션RPG 모바일게임 `HIT`를 국내 출시하고, 2016년 7월 글로벌 시장에 진출하였음.

- 모바일게임 `HIT`는 모바일게임 최로 언리얼엔진4 기반으로 제작되었으며, MMORPG PC온라인게임 히트작을 만든 전문인력이 다수 배치되어있음.

- 2021년 2월 일본을 주력시장으로 모바일게임 블루아카이브를 출시한 가운데 3종의 신작 게임을 개발 중에 있으며, 신규 사업으로 캐릭터 사업에 진출할 계획임.

실적 및 분석

- 모바일게임 V4의 대규모 업데이트 및 신작 모바일게임 블루 아카이브 퍼블리싱 등에도 오버히트의 서비스 종료로 전년동기대비 매출 감소.

- 매출 감소 및 인건비 증가 등에 따른 영업비용 부담 가중으로 전년동기대비 영업이익률 및 큰 폭 하락, 영업수지 저하로 순이익률 역시 큰 폭 하락.

- 신작 PC/콘솔 슈팅게임 프로젝트 매그넘 출시 및 모바일게임 V4의 대규모 업데이트, 블루 아카이브의 일본 흥행 등으로 매출 회복 가능할 전망.

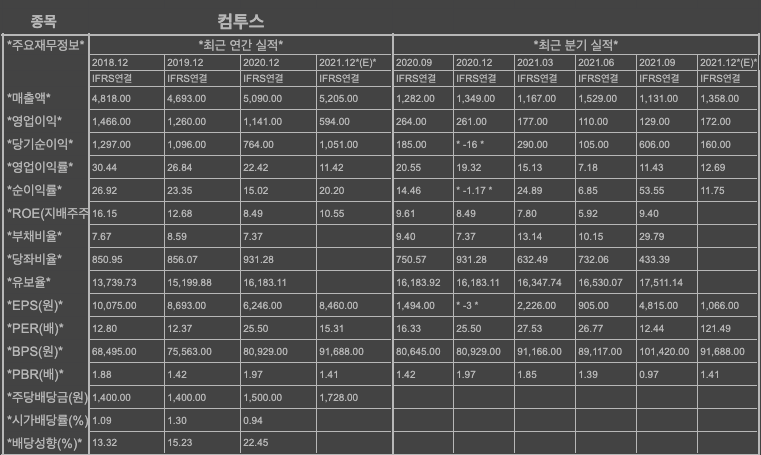

컴투스(078340) :: 블리자드 관련주

기업개요

- 모바일게임 개발 및 공급을 주요 영업으로 영위, 1998년 7월 설립되었으며 2007년 7월 코스닥시장에 상장됨.

- 모바일게임 개발 및 공급사업을 영위하는 Beijing Raymobile, Gamevil Com2uS JAPAN, 데이세븐, 노바코어 등을 연결대상 종속회사로 보유.

- 인기 게임 서머너즈워의 장기흥행과 함께 일본과 중국 등에서 마케팅 활동 지속하고 있으며, 스포츠 장르게임 부문에서 경쟁력 확보하고 있음.

실적 및 분석

- 주력게임인 서머너즈워: 천공의 아레나 흥행 및 야구게임 시리즈의 인기 지속, 신작 서머너즈워: 백년전쟁 출시 등에 힘입어 전년동기대비 매출 규모 확대.

- 원가구조 저하 및 광고선전비, 판매촉진비 증가 등에 따른 판관비 부담 확대로 전년동기대비 영업이익률 큰 폭 하락, 법인세비용 감소에도 순이익률 하락.

- 서머너즈워: 천공의 아레나의 페이스북 출시를 통한 글로벌 출시 확대와 위지윅스튜디오 인수를 통한 사업영역 다각화로 매출 성장세 이어갈 전망.

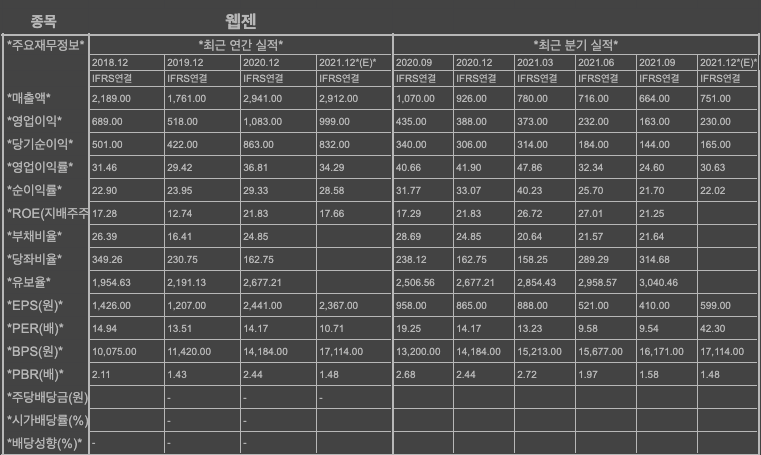

웹젠(069080) :: 블리자드 관련주

기업개요

- `뮤 온라인`, `R2`, `Metin2` 등 온라인 개발 및 서비스 및 `뮤 오리진` 모바일게임 서비스를 주요 사업으로 영위.

- 또한, 자체 플랫폼 웹젠닷컴을 통한 글로벌 퍼블리싱 사업 및 온라인게임IP를 활용한 게임IP제휴 사업을 진행하고 있음.

- 종속기업으로 게임 개발 및 서비스를 제공하는 (주)웹젠온네트, (주)웹젠블루락 등과 미국, 대만, 일본, 독일 등에 현지법인을 보유하고 있음.

실적 및 분석

- 메틴2의 노후화에도 주력게임인 뮤, R2의 흥행 지속과 전민기적2의 중국 출시, 뮤 아크엔젤의 동남아 출시 등으로 전년동기대비 매출 큰 폭 신장.

- 큰 폭의 매출 신장에 따른 영업비용 부담 완화로 전년동기대비 영업이익률 크게 상승, 금융수지 개선으로 법인세비용 증가에도 순이익률 역시 크게 상승, 우수한 수익성 견지.

- 신작 뮤 아크엔젤2 출시, 모바일게임 샷온라인: 골프배틀의 북미 출시, 뮤 IP 퍼블리싱 게임 출시와 R2M 글로벌 출시 등으로 매출 성장세 이어갈 전망.

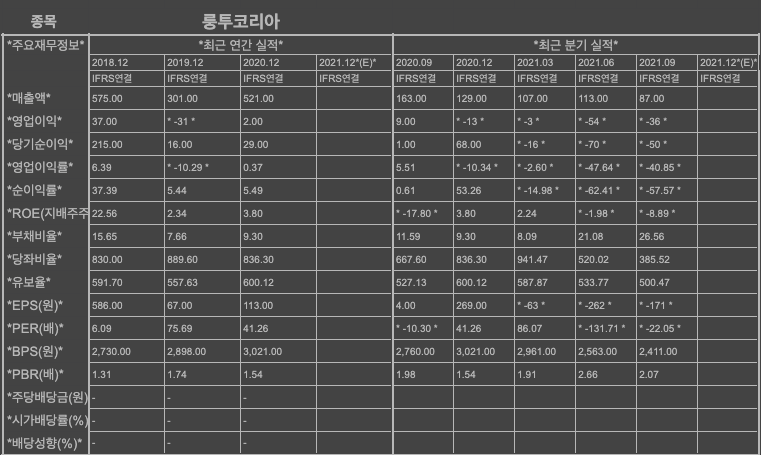

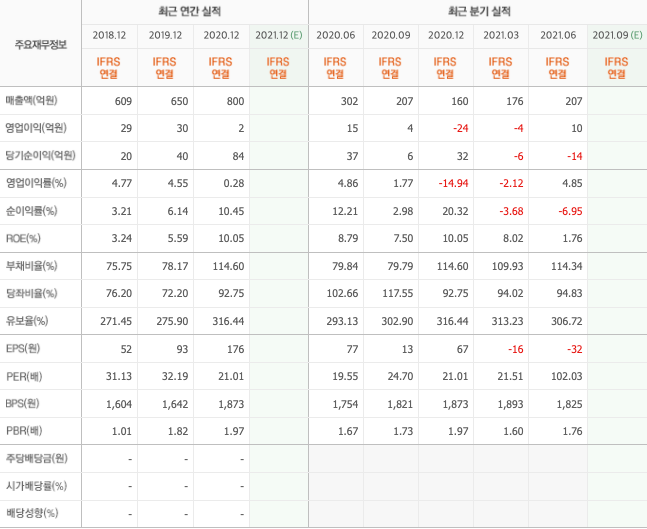

룽투코리아(060240) :: 블리자드 관련주

기업개요

- 2015년 3월 중국 모바일게임 업체인 룽투게임즈가 동사를 인수하였으며, 룽투게임즈의 게임을 국내와 동남아 시장에 퍼블리싱하고 있음.

- 동사는 열형강호의 IP를 확보하여 다양한 게임을 출시하고 있으며, 검과마법 for Kakao, 열혈강호 for Kakao, 보스레이브 등의 모바일게임을 서비스하고 있음.

- 2017년 8월 25일 적자사업부인 교육사업을 물적분할하여 아이넷스쿨로 신설, 주력모바일게임 사업 집중을 통한 성장 기대.

실적 및 분석

- 모바일게임 카이로스의 흥행 지속, 신작 모바일게임 마이티 아레나 출시 등에도 기존 일부 게임의 노후화로 전년동기대비 매출 규모 축소.

- 원가구조 개선에도 인건비, 광고선전비 증가 등에 따른 판관비 부담 확대로 전년동기대비 영업이익 적자전환, 금융자산평가손실 감소 등에도 순손실 규모 확대.

- 전년에 출시한 모바일게임 용의기원, 카이로스, 탄성의 흥행 지속 및 업데이트 실시, 신작 모바일게임 블라스트M 출시 등으로 매출 회복 가능할 전망.

엔씨소프트(036570) :: 블리자드 관련주

기업개요

- 온라인게임 사업을 포함한 디지털 엔터테인먼트 관련 인터넷 사업을 영위, 국내를 거점으로 북미 및 유럽 등에 우수한 게임 콘텐츠 공급.

- 종속기업으로 엔씨소프트서비스(콜센터 운영), 엔씨다이노스(프로야구단 운영) 등과 온라인게임 서비스를 공급하는 해외법인을 보유하고 있음.

- 리니지와 아이온 및 블레이드앤소울, 길드워2와 와일드스타, 리니지M 등 인기 게임 보유로 글로벌 유저 대상 높은 인지도 형성.

실적 및 분석

- 아이온의 국내 흥행 지속에도 경쟁게임 출시 등에 따른 리니지 및 리니지M 시리즈, 블레이드앤소울 등의 유저 이탈로 전년동기대비 매출 규모 축소.

- 매출 감소 및 인건비, 광고선전비 증가 등에 따른 영업비용 부담 확대로 전년동기대비 영업이익률 크게 하락, 법인세비용 감소 등에도 순이익률 하락.

- 신작 MMORPG게임 리니지W의 흥행이 지속될 것으로 예상되며, NFT 기반의 P2E 게임, 메타버스 분야 진출을 통한 중장기적 성장동력 확보도 기대됨.

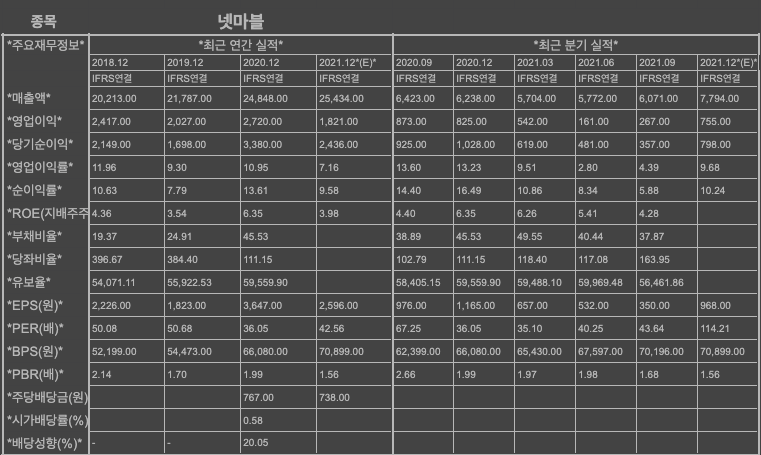

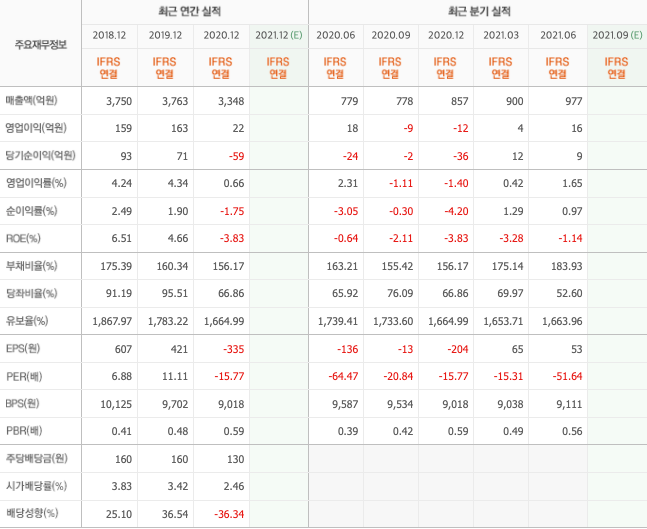

넷마블(251270) :: 블리자드 관련주

기업개요

- 2011년 11월 자회사 주식 보유 및 관리, 소프트웨어 개발 및 공급업을 영위하기 위하여 씨제이이앤엠(주)로부터 물적분할되어 설립되었음.

- 넷마블넥서스(주), 넷마블엔투(주), 넷마블네오(주) 등의 게임 개발 자회사가 개발한 게임 등을 퍼블리싱하는 사업을 전문적으로 영위하고 있음.

- 2013년부터 모바일게임에 집중, 다수의 흥행작과 안정적인 퍼블리싱 역량을 보유한 업체로, 2016년 12월 출시한 리니지2 레볼루션이 흥행에 성공하였음.

실적 및 분석

- 신작 제2의나라 출시에도 마블퓨처레볼루션의 흥행 부진, 리니지2 레볼루션, 일곱개의대죄 등 기존 모바일게임의 노후화 등으로 전년동기대비 매출 규모 축소.

- 매출 감소에 따른 영업비용 부담 확대로 전년동기대비 영업이익률 하락, 영업수지 저하, 법인세비용 증가로 지분법이익 증가에도 순이익률도 하락.

- 글로벌 모바일 카지노 게임사 스핀엑스 인수효과, 신작 세븐나이츠레볼루션 출시, 세븐나이츠2, 제2의나라 등의 글로벌 출시 등으로 매출 성장 전망.

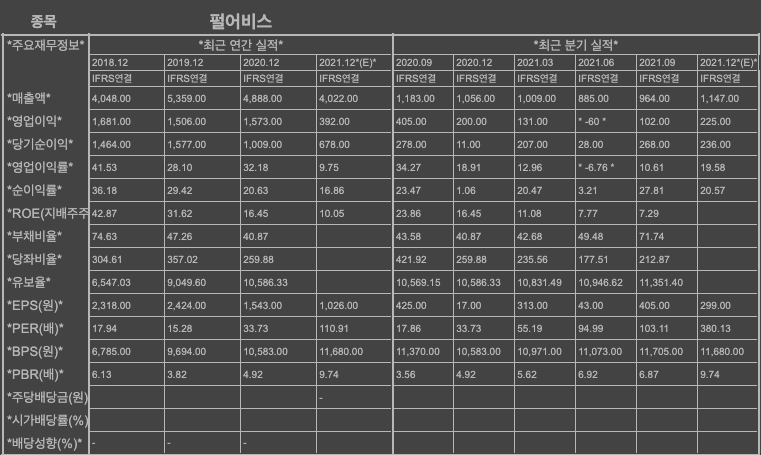

펄어비스(263750) :: 블리자드 관련주

기업개요

- 온라인게임 개발 및 퍼블리싱 사업을 영위하고 있으며, 2014년 12월 주력 게임 MMORPG 검은사막을, 2018년 2월 검은사막 모바일을 출시하였음.

- 한국, 북미/유럽, 일본, 러시아, 대만, 남미, 터키, 태국 등의 지역에 검은사막 온라인을 서비스하고 있으며, 2020년 5월 온라인게임 섀도우 아레나를 출시함.

- 종속기업으로 홍콩, 대만지역의 퍼블리싱 업체와 영국, 중국, 미국, 일본 등에 다수의 해외법인을 보유하고 있음.

실적 및 분석

- 검은사막의 온라인 매출 증가에도 북미, 유럽 등에서의 부진과 모바일, 콘솔게임의 역성장 등으로 전년동기대비 매출 규모 축소.

- 인건비, 광고선전비 증가에 따른 영업비용 부담 확대로 전년동기대비 영업이익률 크게 하락, 영업수지 저하로 금융자산평가이익 발생, 법인세비용 감소에도 순이익률도 하락.

- 검은사막 모바일의 중국 론칭, 기대작 붉은사막 출시 등으로 매출 성장 전망, 메타버스 및 NFT 시장 진출로 중장기 성장동력 확보 기대.

* 주의 - 본 자료는 투자를 유도할 목적으로 작성된 것이 아니라 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고자료 입니다. 본 자료는 신뢰할 만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 그 정확성이나 완전성을 보장할 수는 없습니다. 감사합니다.

친환경 관련주 대장주 TOP20

친환경 관련주 대장주 TOP20

유럽에서 전기차 판매량이 사상 처음으로 디젤 차량을 뛰어넘었다고 영국 파이낸셜타임스(FT)가 16일(현지 시각) 보도했습니다. 디젤 차량을 찾는 소비자가 계속 줄어드는 반면, 전기차에 대한 시장 수요와 공급이 꾸준히 늘어난 덕분입니다.

FT는 전기차 시장 전문 분석가인 마티아스 슈미트의 최신 분석을 인용해 “지난해 12월 영국을 포함한 18개 유럽 국가에서 판매된 신차의 5분의 1(20%) 이상이 순수 전기차”라고 전했습니다. 같은 기간 디젤 차량의 시장 점유율은 19%에 그쳤습니다. 이 기간 서유럽 시장에서 총 17만6000대의 전기차가 팔렸지만, 디젤 차량 판매량은 16만대에 불과했습니다. 전체 판매량은 약 85만대로 추정되었습니다.

전기차 판매량이 늘어난 것에 대해 FT는 “여러 이유가 있지만, 유럽 국가들이 2020년부터 전기차 구입에 각종 장려책을 제공한 것이 크다”고 분석했습니다. 전기차 구매 보조금이 대표적입니다. 또 유럽 내 자동차 업체들이 연말 전기차 판매에 적극적으로 나선 것도 상당한 영향을 미쳤습니다. FT는 “지난해 수익성은 높지만 탄소 배출량이 많은 스포츠 유틸리티 차량(SUV) 위주로 차량을 판매하던 자동차 업체들이 연말에 (회사별 탄소 배출량을 줄이기 위해) 대거 전기차 판매 행사를 했다”고 전했습니다.

반면 디젤 차량 선호도는 지난 2015년 이후 꾸준히 감소해 왔습니다. 독일 폴크스바겐이 자사 디젤 엔진의 배기 가스(질소산화물) 배출량을 낮게 조작한 ‘디젤 게이트’가 결정적 계기가 되었습니다. 2015년 EU 전체 자동차 판매량 중 52%를 차지했던 디젤 차량 비율은 2019년 32%까지 하락했습니다.

EU가 회원국 정부에 전기차 장려 정책을 펼치면서, 각국 정부가 정부 공용 차량이나 대민 서비스 차량 상당수를 전기차로 바꾼 것도 영향을 미쳤습니다. FT는 “반도체 공급 부족으로 다른 자동차 제조사들의 생산량이 줄어든 사이, 그 영향을 적게 받은 테슬라가 지난 4분기에만 30만9000대를 공급하며 시장 점유율을 높인 것도 전기차 판매량 증가에 한몫했다”고 분석했습니다.

동국S&C(100130) :: 친환경 관련주

기업개요

- 2001년 7월 동국산업(주)의 건설, 철구사업부를 물적분할하여 설립되어 풍력 금속 구조재 제조 및 건설업을 주력사업으로 영위하고 있는 코스닥시장 상장업체임.

- 주력제품은 풍력발전기용 윈드타워로 동 제품을 SIEMENS, MITSUBISHI, GE ENERGY 및 삼성중공업, 현대중공업, 대우조선해양, 두산중공업 등에 공급하고 있음.

- 신재생에너지 업체인 신안풍력발전과 칼라강판의 제조 및 판매업체인 디케이동신을 종속기업으로 보유하고 있음.

실적 및 분석

- 풍력발전기용 윈드타워 수주 감소하였으나, 종속기업의 컬러강판 판매 증가와 건설부문의 기성실적 증가로 전년동기대비 매출 규모 확대되었음.

- 매출 증가에 따른 원가율 하락에도 수출비용 등 판관비 부담 확대되며 영업이익률 전년동기대비 하락, 외화환산관련 비용 감소 등 금융수지 개선되며 순이익률은 소폭 상승.

- 글로벌 경기 개선, 국내 건설투자의 확대로 건설 부문 수주 증가, 에너지 플랜트 시장 확대에 따른 풍력 기자재 발주 증가 등으로 매출 성장 전망.

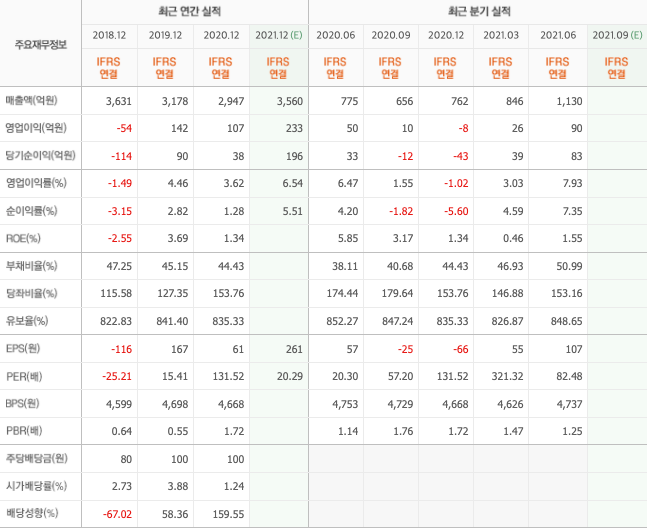

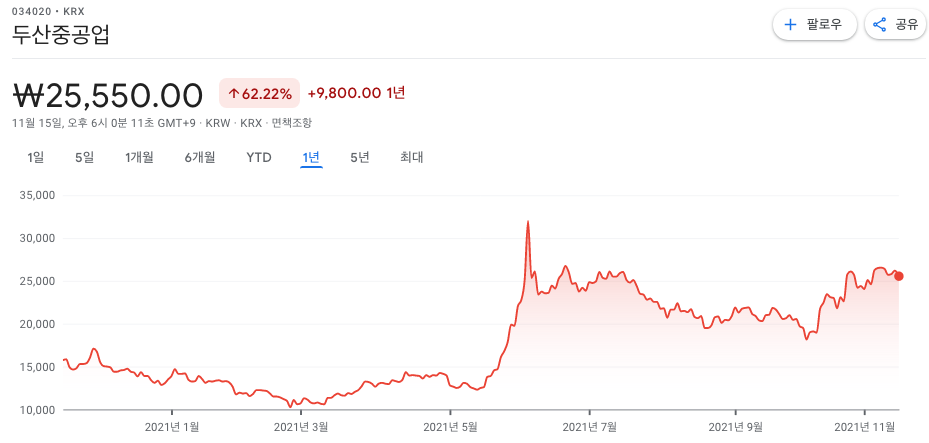

두산중공업(034020) :: 친환경 관련주

기업개요

- 1962년 9월 설립되어 발전설비, 산업설비, 주단조품, 제철, 제강품의 제조 및 판매업과 종합건설업 등을 주요 사업으로 영위하고 있음.

- 발전설비 및 담수설비, 주단조품, 건설(두산중공업), 토목과 건축공사(두산건설), 레저(두산큐벡스), 연료전지 주기기(두산퓨얼셀) 등의 사업부문으로 구성됨.

- 2018년 3월 두산엔진 및 2021년 7월 두산인프라코어 사업부문의 매각을 완료하였으며, 두산건설(주) 등 국내외 다수의 종속기업을 보유하고 있음.

실적 및 분석

- 신규 자회사 두산퓨얼셀의 매출 기여에도 원전 및 석탄발전 관련 수주 부진과 두산인프라코어의 사업부문 실적 제외 등으로 매출 규모는 전년동기대비 축소.

- 국내외 대형 EPC 공정 확대 및 구조조정 효과 등으로 영업이익률 전년동기대비 상승하였으며, 두산밥캣 PRS 평가이익 반영 및 외환차손 감소 등으로 순이익 흑자전환.

- 두산인프라코어 사업부문의 매각에도 글로벌 소형원전 시장의 확대 및 베트남 붕앙2 PJ 등 신규수주 증가, 두산밥캣의 자회사 편입효과로 외형 성장 및 수익성 향상 전망.

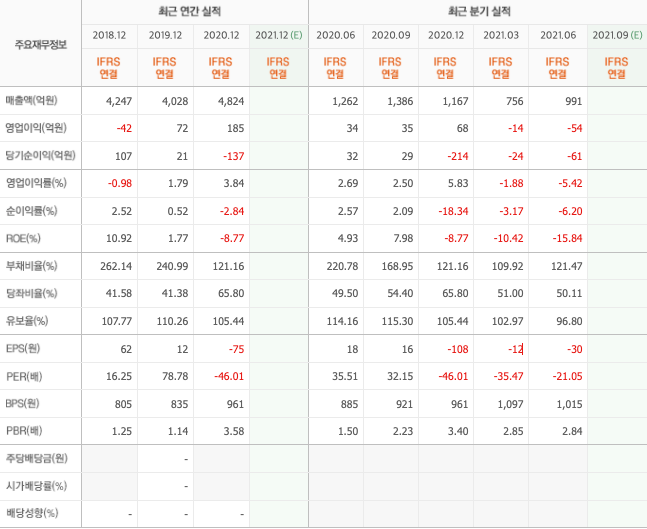

신성이엔지(011930) :: 친환경 관련주

기업개요

- 2016년 계열회사였던 (주)신성이엔지 및 (주)신성에프에이를 흡수합병하여, 존속법인이 영위해오던 태양광 사업부문 이외에 클린룸 사업부문과 자동화설비 사업부문을 영위함.

- 그러나 재무건전성을 높이기 위해 2018년 6월 자동화설비 사업부문(신성에프에이)을 중국 시아선인베스트매니지먼트에 양도하였음.

- 우리기술투자(주), (주)신성씨에스, (주)지셀이엔씨 등의 국내 계열회사와 신성이엔지베트남(유) 등의 해외 계열회사를 두고 있음.

실적 및 분석

- 주력인 클린룸 및 공조시스템, 설치공사의 국내외 수주가 위축된 가운데 재생에너지 부문도 부진한바 매출 규모는 전년동기대비 축소.

- 외형 축소에 따른 원가구조 저하와 인건비, 감가상각비 증가 등 판관비 부담 가중으로 영업이익 전년동기대비 적자전환, 금융원가 감소 등에도 순이익 적자전환.

- 삼성전자 및 SK하이닉스향 반도체 클린룸 관련 수주 증가, 신규 2차전지 장비의 매출 가시화, 호반건설, 한화시스템 등과의 태양광 모듈 수주 확보 등으로 외형 회복 전망.

한화솔루션(009830) :: 친환경 관련주

기업개요

- PE에서 PVC, CA 등 일관된 생산체계를 구축한 종합화학기업으로 플라스틱 제품 제조업과 유통업 및 부동산업, 태양광 사업 등을 영위하는 종속기업들을 보유하고 있음.

- 국내 LDPE 시장의 약 34%와 PVC 시장의 약 49%를 점유, 가성소다도 52%를 상회하는 점유율을 확보한 것으로 추정되며 태양광 부문은 셀 생산규모 기준 세계 1위임.

- PVC의 기능을 향상한 CPVC의 국산화에 성공하여 울산2공장에 연산 3만t 규모 제조 설비를 구축, 수소첨가수지 사업 진출을 위해 2019년 완공하여 생산 중에 있음.

실적 및 분석

- 전방산업의 회복세로 PVC 및 가성소다 등 원료 부문의 성장, 자동차 등 부품관련 가공부문 및 태양광 부문의 실적 개선, 유통부문의 수요 증가 등으로 전년동기대비 매출 성장.

- 매출 성장에 따른 원가율 하락 및 판관비 부담 완화로 전년동기대비 영업이익률 상승하였으며, 기타수지 및 금융수지 개선, 중단영업손실 제거 등으로 순이익률 상승.

- PVC를 중심으로 원료부문의 안정적인 성장세, 자동차 생산 증가에 따른 가공 및 유통 부문의 수요 증가가 기대되나 제품 가격 하락으로 태양광 부문의 성장은 제한적일 듯.

현대에너지솔루션(322000) :: 친환경 관련주

기업개요

- 2016년 12월 신재생에너지 발전시스템 설계, 개발, 제조 등을 주 목적으로 현대중공업(주) 그린에너지사업부를 현물출자하여 설립되었음.

- 태양광 셀, 모듈 및 태양광발전 종합 솔루션을 제공하고 있으며, 태양광 모듈 판매 비중이 전체 매출액의 85% 이상을 차지하고 있음.

- 2018년 5월 계열회사인 현대힘스(주)로부터 제어시스템 사업부문을 인수하여 인버터 및 ESS 판매를 본격적으로 시작하였음.

실적 및 분석

- 국내 태양광 설치 수요가 감소하였으나 태양광모듈의 유럽향 수출 호조와 제어시스템 부문의 성장으로 매출 규모는 전년동기대비 확대.

- 운반비 등 판관비 감소에도 음성 셀공장 가동 재개 지연 등에 따른 원가구조 저하로 영업이익률 전년동기대비 하락하였으며, 외환차익 감소 등으로 순이익률 하락.

- 글로벌 경기 회복세 확대와 각국의 친환경 인프라 투자에 따른 태양광발전의 전환 가속화, 모듈공장 증설 효과 등으로 외형 성장 가능할 듯.

이건홀딩스(039020) :: 친환경 관련주

기업개요

- 1988년 4월 고급창호 및 부속설비의 제조 및 판매, 시공업을 목적으로 설립되었으며, 2017년 4월 창호 사업부문을 분할하여 이건창호를 설립 후 지주사업을 영위하고 있음.

- 종속기업인 이건창호는 알루미늄 시스템 창호 부문 시장점유율 1위 업체로, 주택용창호, 빌딩용 및 태양광창호를 대리점으로 납품하거나 건설회사로 공급하고 있음.

- 파레트 제조 및 판매업체인 이건그린텍과 주택용 합판 제조와 마루 제조 및 시공업을 영위하는 이건산업 역시 종속기업으로 두고 있음.

실적 및 분석

- 조림 및 집단에너지 부문의 역성장에도 창호 및 목재 부문의 양호한 성장, 지주사업 부문의 성장 등으로 전년동기대비 매출 규모 확대.

- 원가구조 개선 및 인건비 감소 등에 따른 판관비 부담 완화로 전년동기대비 영업이익률 상승, 법인세비용 증가 등에도 순이익 흑자전환.

- 국내 건설투자 회복 및 신규 분양 확대, 미국의 주택시장 성장 등으로 창호 및 목재 부문의 양호한 성장이 기대되는 바, 매출 성장세 이어갈 전망.

SDN(099220) :: 친환경 관련주

기업개요

- 1994년 3월에 설립되어 태양광발전소 건설, 태양광모듈 생산 및 선박용엔진의 판매 등을 주 사업목적으로 하고 있음.

- 국내 선외기 부문에서 점유율 1위를 차지하며 시장을 선도 중인 엔진조선사업부와 국내외 태양광발전소 건설 및 태양광모듈을 생산, 판매하는 태양광사업부로 구분됨.

- 연결대상 종속회사로는 에너지농장(주), 에스디엔엔지니어링(주), Solar Group System EAD 등을 보유하고 있음.

실적 및 분석

- 엔진/조선사업 부문의 성장과 전력판매 호조에도 발전시스템 및 태양광 전지판의 수주 부진 등으로 매출 규모는 전년동기대비 축소.

- 매출 부진 및 인건비, 판매수수료 증가 등에 따른 판관비 부담 가중으로 영업이익률 전년동기대비 하락하였으며, 파생상품평가손실 기록 등으로 순이익 적자전환.

- 전방 조선산업의 수주 회복세와 함께 정부의 그린뉴딜 사업 확대에 따른 관련 발전설비의 수주 증가 등으로 외형 성장 가능할 듯.

윌링스(313760) :: 친환경 관련주

기업개요

- 2003년 8월에 설립되어 태양광 인버터와 유도가열 인버터 등의 제조 및 판매를 주요 사업으로 영위하고 있음.

- 전력변환기술을 기반으로 태양광 인버터, ESS용 PCS 등의 사업을 운영하고 있으며, 태양광발전 EPC 사업을 별도로 진행하는 등 다변화된 사업 포트폴리오를 보유 중.

- 1MW급 이상의 대용량 태양광 인버터 시장에서 40~50% 수준의 높은 점유율을 자치하고 있는바, 시장 내 경쟁력 확보하고 있음.

실적 및 분석

일본향 통신용 배터리팩의 공급 종료 영향과 태양광 전력변환장치의 판매 부진 등으로 외형은 전년동기대비 크게 축소되었음.

- 큰 폭의 외형 축소에 따른 원가 및 판관비 부담 가중으로 영업이익 전년동기대비 적자전환하였으며, 법인세환급 등에도 순이익 적자전환.

- 각국의 친환경 인프라 투자에 따른 태양광발전의 전환 가속화와 새만큼 육상 태양광 2구역 사업향 인버터 공급계약 체결, 전기차 충전기 상용화 등으로 매출 회복 가능할 듯.

케이피에프(024880) :: 친환경 관련주

기업개요

- 산업용 볼트 및 너트, 자동차용 단조부품(베어링 및 기어류)의 제조 및 유통업을 주력사업으로 영위하고 있음.

- 산업용 볼트 및 너트는 산업기계, 플랜트, 중장비 업체들이 최종 수요처이며, 베어링 및 기어류는 자동차 부품업체들에 납품함.

- 경기도 성남시에 본사를, 충북 충주시에 공장을 두고 있으며, 베트남, 중국, 미국에 종속기업 형태의 현지법인을 운영하고 있음.

실적 및 분석

- 국내외 경기 회복세와 전방 자동차 및 기계산업의 생산 증가 등으로 산업용 볼트 및 너트, 자동차용 베어링 수주 증가하며 전년동기대비 매출 규모 확대.

- 매출 증가에 따른 판관비 부담 완화에도 원가율 상승으로 영업이익률 전년동기대비 하락하였으나, 외환관련 비용의 감소, 법인세 수익 발생으로 순이익은 흑자전환.

- 글로벌 경기 개선과 자동차 및 기계산업의 생산 증가세 지속, 국내 기업들의 설비투자 확대 등으로 주력제품들의 수요 증가하며 매출 성장 전망.

한국전력(015760) :: 친환경 관련주

기업개요

- 한국전력공사법에 의해 전기판매, 전력자원개발, 투자 및 출연 등을 목적으로 설립되었으며, 한국수력원자력(주), 한국남동발전(주) 등을 주요 연결 종속회사로 두고 있음.

- 동사와 주요 연결 종속회사의 사업 구성은 전력판매, 원자력발전, 화력발전, 전력지원(발전정비, 유지관리), 기타(해외사업) 부문으로 구분됨.

- 전력판매 부문에서 독점적 지위를 점유하고 있는 가운데 전력 수요 변동은 경기동향, 소비심리, 경제 성장률, 기온 변화 등에 영향을 받으며, 전기요금은 정부의 규제를 받고 있음.

실적 및 분석

- 국내외 경기 회복세로 인한 기업들의 가동률 상승으로 전기 및 화력 발전 판매 증가하였으나, 원자력 발전 및 전력지원사업 부문 부진하며 매출 규모 전년수준에 정체되었음.

- 국제유가 강세로 인한 연료 및 전력구입비 증가 등으로 원가구조 저하되며 영업이익 전년동기대비 적자전환, 법인세수익 발생, 지분법이익 증가에도 순이익 역시 적자전환.

- 국내외 경기 개선에 따른 기업들의 가동률 상승과 전기 사용량 증가가 예상되지만 연료비 연동제 시행의 유보와 원료 가격 상승세로 인하여 매출 성장 및 수익성 개선은 제한적일 듯.

OCI(010060) :: 친환경 관련주

기업개요

- 소다회 및 관련 제품의 제조, 판매를 주사업 목적으로 설립되어 2001년 5월 (주)제철화학과 합병하여 동양제철화학(주)으로 상호 변경, 2009년 4월 현재의 상호로 변경함.

- 고부가가치 화학제품 생산 업체로 베이직케미컬(폴리실리콘과 TDI 등), 카본케미컬(핏치와 카본블랙 등), 에너지솔루션(열병합 발전소 등)과 도시개발사업, 기타 사업으로 구분됨.

- 종속회사인 OCIM Sdn. Bhd.는 연간 3만톤의 폴리실리콘 생산능력을 확보하고 있으며 2022년까지 3만 5천톤으로 확대하기 위해 생산공정 개선을 진행 중에 있음.

실적 및 분석

- 에너지솔루션부문의 부진에도 중국향 폴리실리콘 수요 증가 및 판가 상승, 타이어시장 성장에 따른 카본블랙 등의 수요 증가, 도시개발사업의 매출 반영 등으로 전년동기대비 매출 성장.

- 매출 성장에 따른 원가 및 판관비 부담 완화로 전년동기대비 영업이익 흑자전환 하였으며 금융수지 저하 및 법인세비용 발생에도 순이익 역시 흑자전환.

- 태양광 수요 증가세로 폴리실리콘의 지속적인 수요가 기대되는 가운데 생산확대를 위한 Wafer 증설, 카본블랙 및 벤젠의 성장세, 도시개발사업의 가속화 등으로 외형 성장 전망.

* 주의 - 본 자료는 투자를 유도할 목적으로 작성된 것이 아니라 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고자료 입니다. 본 자료는 신뢰할 만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 그 정확성이나 완전성을 보장할 수는 없습니다. 감사합니다.

LG에너지솔루션 관련주 대장주 TOP 12

LG에너지솔루션 관련주 대장주 TOP 12

국내 증시 사상 최대 규모의 IPO(기업공개)로 꼽히는 LG에너지솔루션이 일반 투자자 대상 공모주 청약을 시작합니다.

역대급 수요예측 흥행에 이어 청약 증거금도 새 기록을 쓸지 주목됩니다.

18일 금융투자업계에 따르면 LG에너지솔루션은 이날부터 19일까지 전체 공모 물량 4천250만주 중 25%에 해당하는 1천62만5천주에 대해 일반 청약을 받습니다.

개인 투자자는 KB증권, 신한금융투자, 대신증권[003540], 미래에셋증권[006800], 하나금융투자, 신영증권[001720], 하이투자증권에서 청약할 수 있습니다.

대표 주관사인 KB증권의 물량이 486만9천792주(45.8%)로 가장 많고, 신한금융투자·대신증권이 243만4천896주(22.9%)로 그다음입니다.

미래에셋증권·하나금융투자·신영증권·하이투자증권 물량은 22만1천354주로 2.1%씩을 확보했습니다.

업계에서는 LG에너지솔루션이 앞서 기관 투자자 수요예측에서 역대급 흥행을 기록한 만큼 청약 증거금도 기존 1위인 SKIET(81조원)를 넘어 100조원에 달할 것으로 관측하고 있습니다.

LG에너지솔루션은 수요예측에서 사상 처음으로 '경' 단위 기관 주문액(1경5천203조원)을 모았고, 경쟁률은 2천23대 1로, 유가증권시장 IPO 역사상 최고치를 기록했습니다. 일정 기간 주식을 팔지 않기로 하는 의무보유확약 신청 비율도 77.4%이었습니다.

대표 주관사인 KB증권(195.48%), 공동 주관사인 신한금융투자(91.04%), 대신증권(332.75%)에서 최근 한 달간 신규 계좌 개설이 크게 늘어나는 등 투자자의 관심도 뜨겁다.

LG에너지솔루션은 이달 27일 유가증권시장에 상장합니다.

증권가에서는 LG에너지솔루션의 적정 가치가 100조∼120조원이라고 보고 있습니다. 공모가 기준 시가총액(70조원)을 훌쩍 넘어선 수치입니다.

LG에너지솔루션의 코스피200, 모건스탠리캐피털인터내셔널(MSCI) 등 주요 지수 조기 편입이 확실시되면서 패시브 자금(지수를 추종하는 자금)이 1조원 넘게 유입될 것이라는 관측도 나옵니다.

주요 주주 보유분, 우리사주조합 배정분, 기관 확약분 등을 제외한 상장일 유통 가능한 LG에너지솔루션 주식은 전체 10% 미만일 것으로 추정됩니다.

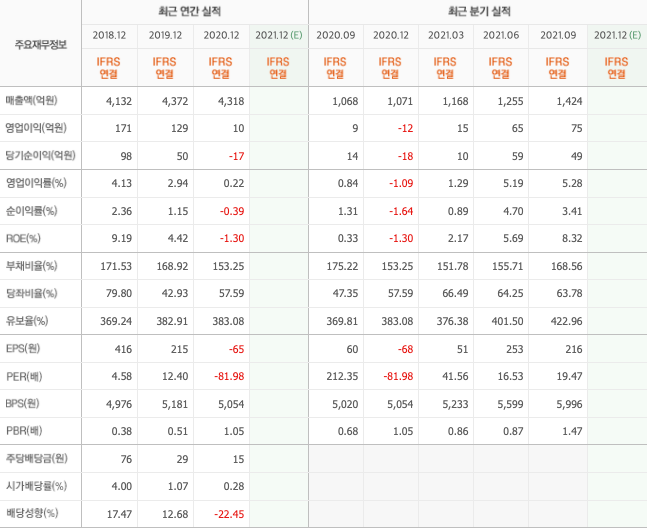

나인테크(267320) :: LG에너지솔루션 관련주

기업개요

- 동사는 디스플레이 및 2차전지 장비 제조업을 주력사업으로 영위하며, 2020년 4월 SPAC과의 합병을 통해 코스닥 시장에 상장하였음.

- 2018년 2차전지 스태킹 및 라미네이팅 장비의 납품을 시작하며 사업영역을 다각화, 2차전지 장비의 주요 고객사는 LG화학임.

- 디스플레이 장비로는 Wet Station 장비와 진공/N2 장비, 이송장비를 생산하며, 주요 고객사는 LG디스플레이와 중화권 디스플레이 업체들임.

실적 및 분석

- 2차전지 관련 스태킹 및 라미네이팅 장비의 수주가 크게 증가한 가운데 디스플레이 장비 수주 역시 증가하며 전년동기대비 매출 규모 확대.

- 인건비, 감가상각비 등 판관비 부담 확대로 매출 증가에도 영업이익 전년동기대비 적자전환, 법인세비용 감소하였으나 지분법손실 발생으로 순손실 규모 확대.

- 글로벌경기 개선으로 전방 디스플레이 산업의 OLED 투자 확대와 친환경 시장 확대에 따른 전기차 등에 필요한 2차전지의 수요 증가로 매출 성장 및 수익성 개선 전망.

삼아알미늄(006110) :: LG에너지솔루션 관련주

기업개요

- 알루미늄 가공제품의 제조 및 유통업을 주력사업으로 영위하며, 경기도 평택시 포승읍에 본사 및 공장을 두고 있음.

- 주요 생산 품목은 연포장재로 사용되는 알루미늄 박 제품이며, 식품 및 제과업체, 전기/전자업체, 자동차 업체들로 판매함.

- 국내 알루미늄 박 업계는 삼아알미늄, 롯데알미늄, 동원시스템즈, 동일알루미늄, 한국알미늄의 5개 사가 시장을 과점하고 있음.

실적 및 분석

- USB저장장치 등 종속기업의 전자부품 판매는 감소하였으나 주력제품인 알루미늄 포일 및 포장재 수요 증가하며 전년동기대비 매출 규모 확대.

- 인건비, 수출제비 등 판관비 증가에도 매출 증가에 따른 원가율 하락으로 영업이익률 전년동기대비 상승, 법인세비용 증가하였으나 외환관련 수지 개선으로 순이익률도 상승.

- 내수경기 개선에 따른 식품, 담배 등의 연포장재 수요 증가와 전방 전기/전자 산업의 회복세 등으로 인한 종속기업의 전자부품 판매의 증가로 매출 성장 전망.

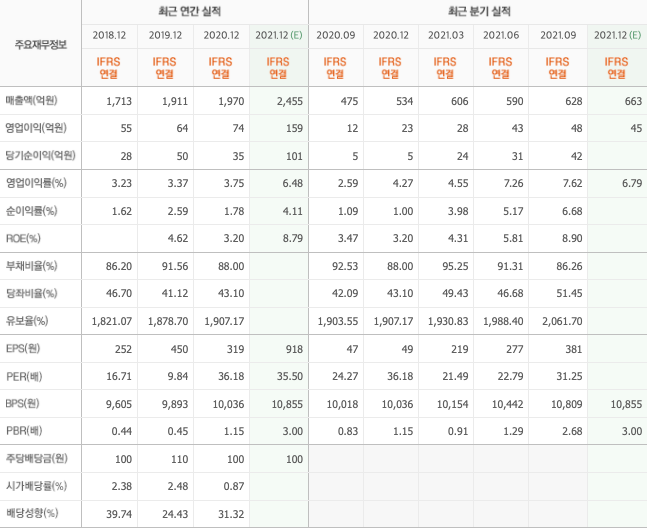

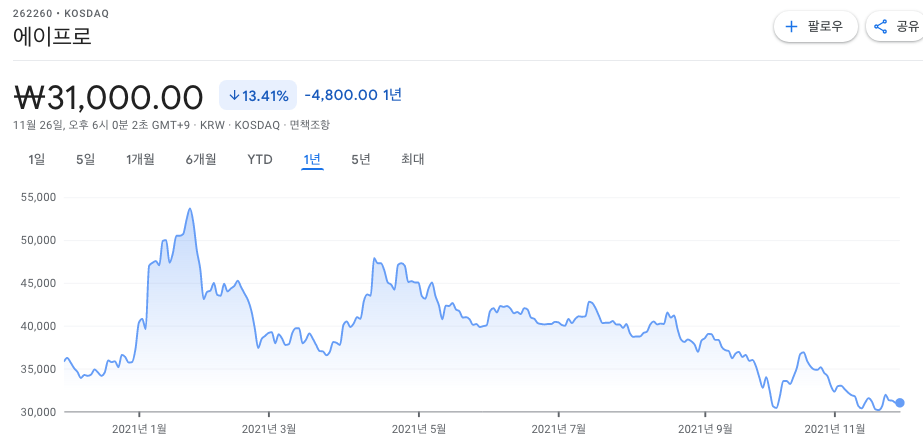

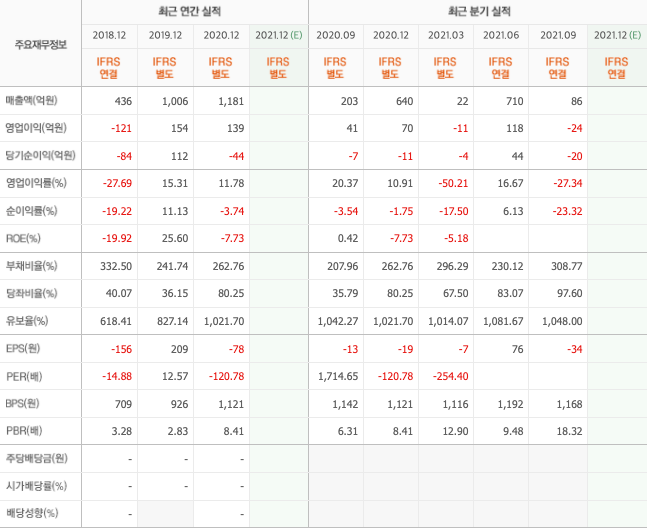

에이프로(262260) :: LG에너지솔루션 관련주

기업개요

- 동사는 2000년 설립되어 2차전지 생산장비 및 S.M.P.S 등의 산업용 Power 제품의 제조 및 판매업을 주력사업으로 영위하고 있음.

- 주요 제품은 2차전지 활성화 공정 설비인 일반충방전기, 고온가압중방전기, 테스트 장비이며, 주요 고객사는 LG에너지솔루션임.

- 국내에서 유일하게 2차전지 활성화 공정 전체를 턴키 방식으로 제작하여 공급할 수 있는 기술력을 확보하고 있음.

실적 및 분석

- 글로벌 경기 회복세와 2차전지 시장의 성장에도 주요 고객사 해외법인향 활성화 장비의 수주 위축으로 매출 규모는 전년동기대비 축소.

- 매출 부진에 따른 원가부담 가중과 급여 등 판관비용 증가로 영업이익 전년동기대비 적자전환하였으며, 법인세환급 효과에도 순이익 적자전환.

- 주요 고객사인 LG에너지솔루션 폴란드 및 미국향 2차전지 장비의 공급 본격화, 양호한 수주잔고 확보, 자회사를 통한 GaN 기반 전력반도체 개발 등으로 외형 회복 전망.

씨아이에스(222080) :: LG에너지솔루션 관련주

기업개요

- 2차전지 제조설비 및 자동화 설비 설계 제작을 주 목적으로 설립되어 2017년 1월 SPAC과의 합병을 통해 코스닥 시장에 상장.

- 동사는 리튬 2차전지 생산을 위한 전극 제조관련 장비를 전문적으로 제작하는 업체이며, 주요 고객사로는 삼성SDI, LG화학, 파나소닉, 소니 등이 있음.

- 주요 제품은 2차전지 극판 제조장비인 코터(Coater), 캘린더(Calender), 슬리터(Slitter), 테이프 라미네이터(Tape Laminator) 등임.

실적 및 분석

- 전방 산업의 투자 증가, 전기차 시장의 확대로 내수 판매는 부진하였으나, 중국과 일본, 북미 및 유럽향으로의 큰 폭 판매 증가로 전년동기대비 급격한 매출 성장.

- 급격한 매출 성장에 따른 원가 및 판관비 부담 완화로 영업이익률 전년동기대비 상승, 법인세비용 증가에도 금융수지 개선으로 순이익 흑자전환.

- 글로벌 경기 개선, 자동차 시장의 생산 증가 및 전기차 시장의 확대에 따른 이차전지 전극공정 장비 수요 증가, 충분한 수주잔고 확보 등으로 매출 성장세 지속.

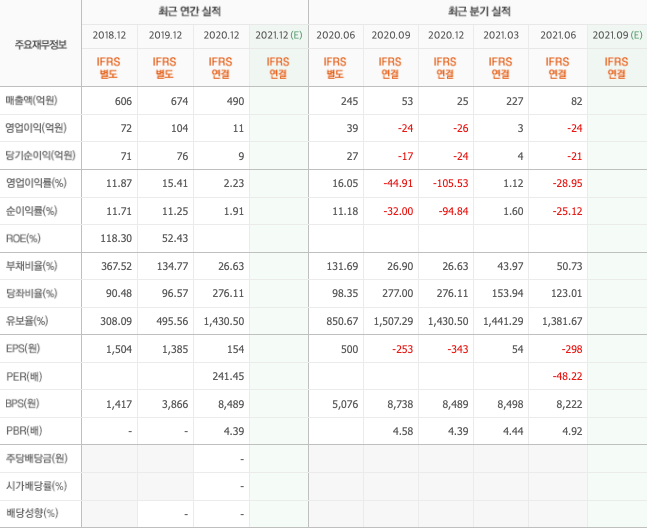

새로닉스(042600) :: LG에너지솔루션 관련주

기업개요

- LCD TV 입력장치인 디바이스와 전선인 FFC 제조업을 주력으로 영위하며, 태양전지 부품의 제조업을 병행하고 있음.

- 주력 전자사업 부문을 통해 전체 매출의 약 80% 정도의 매출이 발생하며, 그 밖에 Photovoltaic Ribbon을 생산하는 태양광 부문에서 나머지 매출이 발생.

- 태양전지 부품인 Photovoltaic Ribbon을 생산하는 (주)산코코리아와 플라스틱 사출물을 생산하는 미국 광성전자를 종속기업으로 보유하고 있음.

실적 및 분석

- TV용 디바이스, 플라스틱 사출물, FFC 등 전자부품 수주가 증가한 가운데 태양전지 부품의 수주도 증가하며 전년동기대비 양호한 매출 성장.

- 원가율 상승에도 판관비 부담 완화로 영업손실 규모 전년동기대비 축소, 법인세 수익 발생에도 관계기업 지분법손실로 순손실 규모는 전년동기대비 증가.

- 전방 가전산업의 둔화가 예상되나, 주력 전자부품의 견조한 수주 증가세와 선진국을 중심으로 한 신재생에너지 시장의 성장, 신제품 공기살균기 출시 등으로 매출 성장 전망.

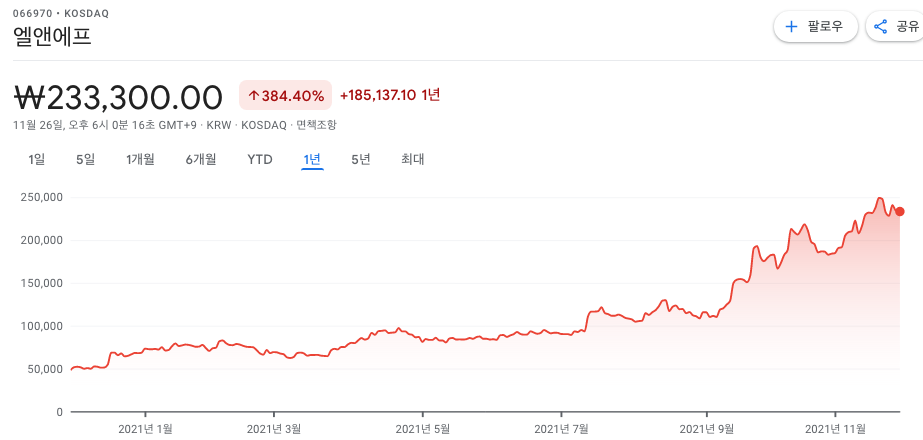

엘앤에프(066970) :: LG에너지솔루션 관련주

기업개요

- 동사는 2000년 7월에 설립되어, 2차전지 양극활물질과 방열테이프 및 전극용 Paste를 생산, 판매하고 있음.

- 2016년 2월 세계 2차전지 시장의 성장에 효율적으로 대처하고 글로벌 사업경쟁력을 강화하기 위해 자회사 엘앤에프신소재와 흡수합병하였음.

- 종속회사로는 2차전지용 양극활물질 생산하는 무석광미래신재료유한공사와 정보, 전자, 화학관련 소재 제조, 판매하는 제이에이치화학공업(주)이 있음.

실적 및 분석

- 전기차 배터리향 양극재의 수주 호조와 국내 고객사 내 시장 점유율 상승, 자회사 제이에이치화학공업의 성장으로 외형은 전년동기대비 크게 확대.

- 판관비 부담 완화되었으나 원가구조 저하되며 영업이익률 전년동기대비 하락, 파생상품평가손실 기록 등으로 순이익 전년동기대비 적자전환.

- 전방 전기차 시장의 성장에 따른 양극재 수요 확대가 기대되며, 테슬라향 NCMA 물량 증가와 충분한 수주잔고 확보 등으로 매출 성장세 지속할 듯.

알루코(001780) :: LG에너지솔루션 관련주

기업개요

- 1956년 6월 알루미늄 제품의 제조 및 판매업을 영위할 목적으로 설립되었으며, 2007년 6월에 유가증권시장에 재상장하여 현재까지 사업 영위 중임.

- 현대알루미늄(주)과 알루아시아(주), ALUKO Japan, ALK VINA, Hyundai India 등 해외 기업을 종속기업으로 보유하고 있음.

- 알루미늄 및 PVC 건축용 자재를 건설사 및 시공업체로 납품하거나 전국 영업소를 통해 판매하고 있으며, LCD/LED TV 프레임을 삼성전자 등에 납품함.

실적 및 분석

- 종속기업의 AL-Form 시공 및 임대 부문 판매가 증가하였으나, 주력 알루미늄 압출제품의 부진, 해외 판매 감소 등으로 전년동기대비 매출 규모 축소.

- 운반비 증가 등 판관비 부담 확대에도 원가구조 개선으로 영업이익률 전년동기대비 상승, 법인세 증가에도 이자비용 감소 등 기타 및 금융수지 개선되며 순이익률도 상승.

- 글로벌 경기 개선과 국내 건설투자의 확대, 전기차 시장의 성장 등으로 주력 알루미늄 압출제품 수요 증가하는 가운데 전기차 배터리부품 부문의 수요 역시 증가하며 매출 성장 전망.

TCC스틸(002710) :: LG에너지솔루션 관련주

기업개요

- 1959년 7월 전기주석도금강판 등 표면처리강판의 제조와 판매업 등을 주요 사업목적으로 설립되었으며, 1984년 12월 유가증권시장에 상장되었음.

- (주)TCC개발, (주)TCC강판, TCC America, (주)제주메이리조트, (주)TCC한진 등 7개의 종속기업을 보유하고 있음.

- 국내시장의 주석도금강판은 동사와 케이지동부제철이 대부분 공급하고 있으나, 최근 저가 수입재의 유입이 증가하는 추세임.

실적 및 분석

- 북미, 아시아로의 수출 판매는 감소하였으나, 일반관 및 스틸캔 등의 수요 증가로 국내 석도강판의 판매는 증가한바 전년동기대비 매출 규모 확대되었음.

- 감가상각비 등 판관비 증가에도 매출 증가에 따른 원가율 하락으로 영업이익률 전년동기대비 상승, 법인세비용 증가하였으나 금융수지 개선, 지분법이익 증가로 순이익 흑자전환.

- 글로벌 경기 개선과 국내 건설투자의 확대, 알루미늄캔 공장 화재로 인한 스틸캔 수요의 증가로 석도강판 수요 증가하며 매출 성장 전망.

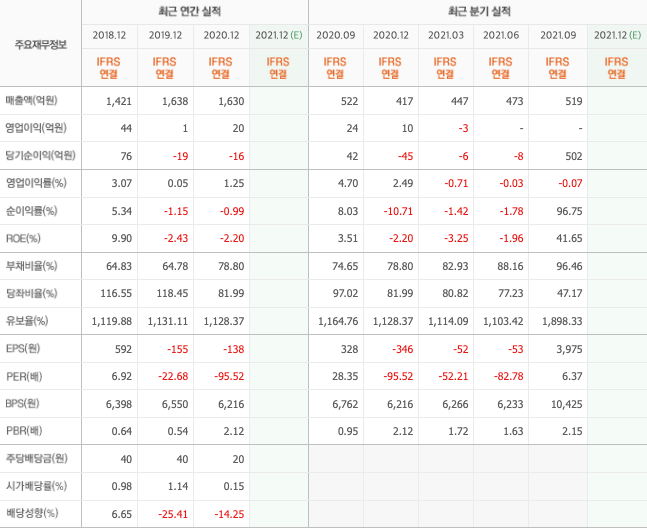

신성델타테크(065350) :: LG에너지솔루션 관련주

기업개요

- 동사는 1987년 11월 설립되어 가정용 전자부품, PLASTIC성형품 및 Notebook용 TFT-LCD부품 제조 등을 주 사업목적으로 하고 있음.

- 주요 사업별로는 HA(생활가전), BA(2차전지 및 자동차 부품), SVC/B2C(물류 및 유아용전동차) 사업부문 등으로 구성되어 있음.

- 신흥글로벌(주) 인수를 통한 물류사업 확대와 유아용자동차인 (주)헤네스 합병에 따른 B2C사업 진출, 2차전지사업 진출 등 성장동력 강화 중.

실적 및 분석

- 생활가전 및 물류 부문의 견조한 성장과 함께 2차전지 부문 신규 자회사 신성에스티의 연결대상 편입 등에 힘입어 매출 규모는 전년동기대비 크게 확대.

- 큰 폭의 매출 신장에 따른 원가 및 판관비 부담 완화로 영업이익률 전년동기대비 상승하였으며, 금융수지 개선 등으로 순이익률도 상승.

- LG전자의 프리미엄 가전시장의 성장세 및 물류부문의 북미지역 내 사업영역 확대, 신성에스티와의 그룹간 시너지 효과 본격화 등으로 매출 성장세 지속할 듯.

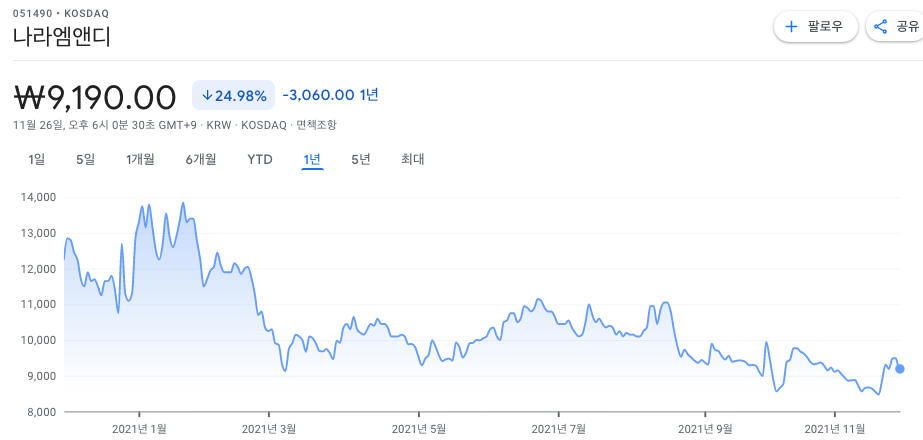

나라엠앤디(051490) :: LG에너지솔루션 관련주

기업개요

- 경남 창원시 성산구에 본사를 두고, 자동차 부품 및 가전부품의 프레스 및 몰드 금형업과 자동차 부품 제조업을 주력사업으로 영위하고 있음.

- 프레스 금형 및 몰드 사출 금형은 발레오, 경창산업, 현대모비스 등과 거래하며 자동차 부품은 다스, 한국보그워너, 셰플러코리아 등과 거래함.

- 전기차 Battery Pack & ESS 사출 금형업체인 나라엠텍(주), 자동차용 및 냉장고용 몰드 사출업체인 나라플라테크(주)와 그 외 해외법인을 종속기업으로 두고 있음.

실적 및 분석

- 금형 부문의 수주가 감소하였으나, 전기자동차 배터리팩, ESS사출 부품의 판매 증가, 자동차 및 가전부품의 견조한 수요로 전년동기대비 매출 규모 확대.

- 인건비, 수수료 등 판관비 증가에도 매출 증가에 따른 원가율 하락으로 영업이익률 전년동기대비 상승, 이자비용, 외환관련비용 감소로 순이익률도 상승.

- 글로벌 경기 개선, 자동차 산업의 생산 증가로 자동차 부품 수요 증가하는 가운데 전기차 시장 확대로 관련 배터리 수요 역시 증가하며 매출 성장 전망.

* 주의 - 본 자료는 투자를 유도할 목적으로 작성된 것이 아니라 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고자료 입니다. 본 자료는 신뢰할 만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 그 정확성이나 완전성을 보장할 수는 없습니다. 감사합니다.