무한 한 애플 환매 펌프는 거품의 증거

무한 한 애플 환매 펌프는 거품의 증거

시장은 기록적인 부의 불평등,COVID-19 델타 변종에 대한 우려, 기록적인 부채가 있는 저금리등 역대 가장 비싸다. 특히 시장이 사상 최고치에 근접한 가운데, 애플(NASDAQ: AAPL)이투자자들에게 낮은 한 자릿수 의 현금 흐름 수익률(즉, < 인플레이션)을 제공하면서 시장이 수정될 것으로 예상합니다.

우리의 관점에서, 거품의 증거는 애플의 무한 한 구매 펌프에최근 추구 알파 기사를 통해 분명 하다, 잘 과대 평가 된 회사에 대 한. 우리는 무한 한 바이백 펌프로 애플을 볼 수 없습니다 하지만 오히려 그것의 높은 여러 되면 평균 낮은 수익을 생성 거 야 회사.

애플 밸류에이션

이 기사가 가정하는 Apple의 평가의 첫 번째 측면은 다중 및 가정된 13%의 연간 수익률을 기반으로 합니다.

우리의 관점에서, 주의 할 가치가이 가정에 대한 두 가지 중요한 결함이 있습니다. 첫 번째는 30x FCF 비율이 유지된다는 것입니다. 이는 FCF 수익률이 3% 이상이라는 것을 의미합니다. 이는 애플의 역사적인 FCF 수익률보다 훨씬 낮으며,회사가 평균에 상당한 역전을 할 수 있음을 나타냅니다.

회사가 2030년까지 3%에서 6%의 FCF 수익률로, 여전히 상당히 낮은 FCF 수익률을 기록한다면, 회사의 10년 공정 가격은 현재 $150 주가대비 10년 동안 훨씬 더 작은 수익률인 $511에서 $255로 증가할 것입니다. 즉, S&P 500(NYSE: SPY)이역사적으로 돌아온 것보다 낮은 10년 동안의 수익률을 의미합니다.

주의를 기울일 가치가 있는 이 가정의 두 번째 부분은 연간 7.5개의 FCF입니다. 회사의 FCF는 최근 몇 년 동안 엄청나게 강세를 보였지만 꾸준한 성장세를 보이고 있지만, 이는 회사의 FCF가 2031년으로 두 배가 될 것이라는 가정하에 있습니다. 그 두 배로 일관된 성장과 최소한의 위험이 필요합니다, 이는주의를 기울일 가치가있다.

애플 비즈니스

Apple의 비즈니스는 여러 부문에서 운영되어 미래의 꾸준한 성장에 대한 위협에 직면해 있습니다.

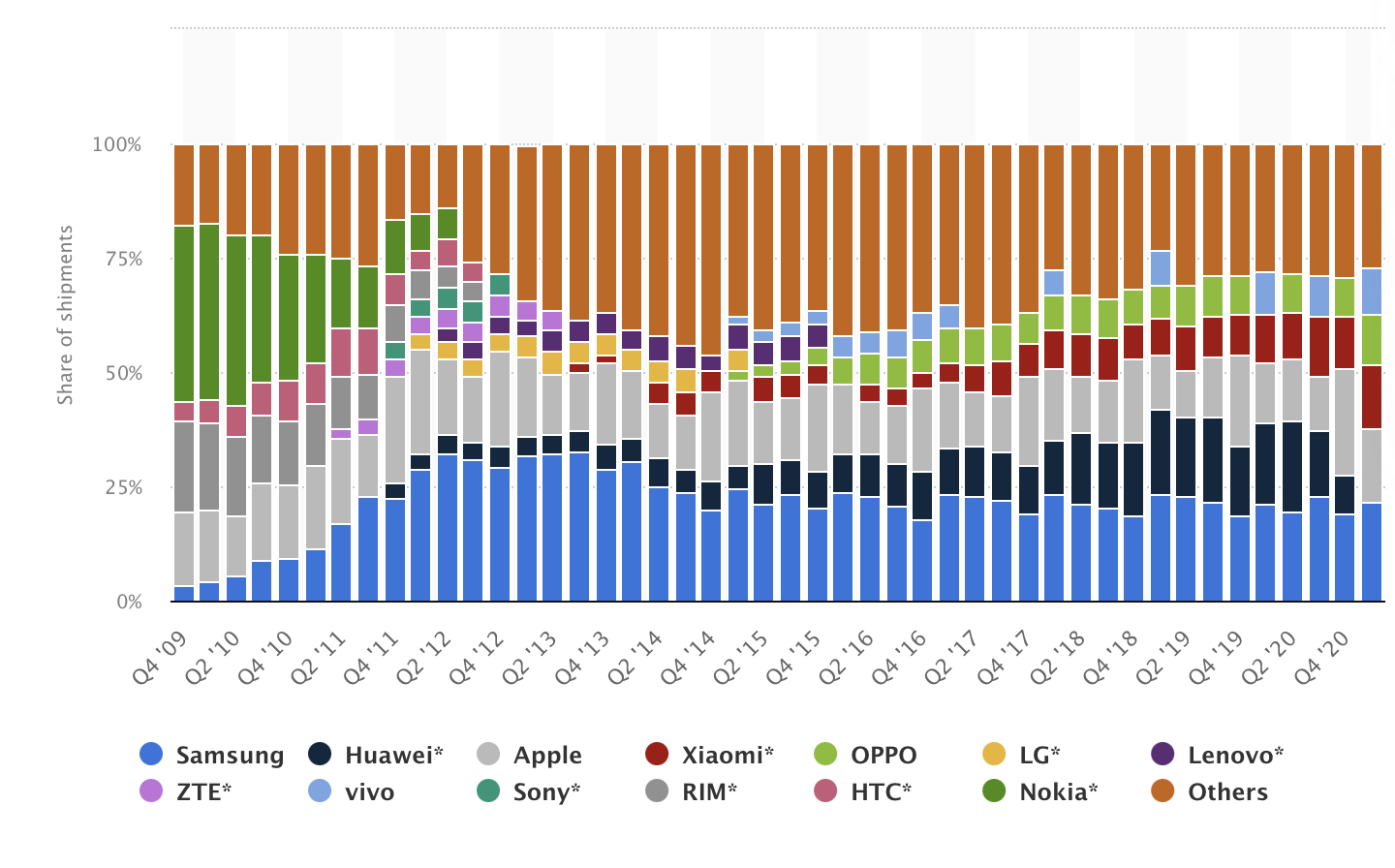

위의 그래프는 2009년에서 2020년 시장 기간 동안 Apple과 함께 밝은 회색으로 전화 제조업체의 시장 점유율을 보여줍니다. 볼 수 있듯이, 애플의 시장 점유율은 크게 변화했다, 그러나, 대부분의 경우, 매우 꾸준한 남아. 이 회사는 수익 시장을 증가시키는 데 성공했으며 이 기간 동안 전체 산업이 성장했습니다.

그러나 회사가 업계에서 지속적으로 직면한 위험에 주의를 기울일 가치가 있습니다. 화웨이와 샤오미 와 같은 성장하는 회사에서 회사가 항상 새로운 위협에 지속적으로 직면 할 수 있다는 점도 주목할 가치가 있습니다.

이 회사는 이것에서 벗어난 다른 사업을 가지고 있습니다. 이 회사는 현재 앱 스토어에서 소요되는 30 %의 수수료를 통해 EPIC와 대규모 소송에서 자수하고 있습니다. 이 소송은 회사의 생태계와 비즈니스의 핵심 부분을 위협할 수 있으며 세심한 주의를 기울일 가치가 있습니다.

이 회사의 사업은 계속 성장할 것으로 보이며, 이는 시장 점유율을 정당화하는 데 필요한 수준으로 계속 성장할 것이라는 보장은 없습니다.

애플 투자 전략

Apple에 투자하는 데 관심이 있는 분들을 위해 주식을 구입하는 것을 피하고 현금 담보 PUT를 사용하여 회사에 투자하는 것이 좋습니다.

특히, 투자자는 현재 주가에 $150 /주라고 투자하는 대신 2023 년 9 월 파업 가격으로 현금 담보 PUT를 약 $ 6.8 / 주당 중간 가격으로 판매 할 수 있습니다. 이는 연간 수익률이 2% 낮습니다. 그러나, 당신은 그 2 % 수익률을 무료로 유지하거나 현재 가격보다 거의 35 %의 손익분기선에 애플에 투자할 수 있습니다.

이러한 투자 전략은 단순히 주식에 투자하는 것이 아니라 Apple에 관심이 있는 사람들에게 강력한 대안입니다.

애플 리스크

우리의 관점에서 애플의 가장 큰 위험은 경쟁 증가입니다. 이 회사는 성장률이 느린 여러 기존 산업에서 지배적인 시장 지위를 가지고 있습니다. 회사가 진입하고자하는 다른 사업이 있지만 여전히 휴대 전화 및 맥 산업에 대한 가격 압박의 위험이 있습니다.

결론

Apple은 인상적인 회사이지만 2조 달러 이상의 가치 평가를 받고 있으며, 다른 알파 문서에서 논의된 것과 같은 미래 성장의 가정은 두 가지 근본적인 가정을 합니다. 특히, 그들은 회사가 역사적으로 믿을 수 없을만큼 낮은 배수인 3 % FCF 다중 수익률을 계속 유지할 것이라고 가정합니다.

둘째, 그들은 지속적인 가정 7.5% FCF 성장률. 이 회사는 수많은 성장 레버를 가지고 있지만, 또한 성숙한 산업의 숫자에서 잘 설립되어 있습니다. 그 속도로 FCF를 계속 성장시키는 능력은 세심한 주의를 기울일 가치가 있습니다. 미래 성장에 대한 이 두 가지 가정은 세심한 주의를 기울일 가치가 있습니다.

'주식' 카테고리의 다른 글

| AMD: 당신이 정말로 믿는다면 판매 (0) | 2021.08.03 |

|---|---|

| 6% 페비나 파이프 라인을 양보하는 것은 최고의 월별 배당금 블루 칩 은퇴자 살 수 (0) | 2021.08.03 |

| 치즈를 자를 수 있는 6개의 리츠 (0) | 2021.08.02 |

| 테슬라는 구독 회사가 될 수 있습니다 (0) | 2021.08.01 |

| 오토 데스크는 좋은 가격에 우수한 회사입니다 (0) | 2021.08.01 |