전체 글

-

버진 은하 : 계산은 근본적으로 변경2021.08.11

-

마이크로소프트는 여전히 있다 30% 거꾸로2021.08.10

-

8 월에 금을 재생하는 방법2021.08.09

버진 은하 : 계산은 근본적으로 변경

버진 은하 : 계산은 근본적으로 변경

우주관광회사 버진은하(SPCE)의주식은 상용화가 단기적으로 증가할 것으로 예상되면서 매수되고 있으며, 주가는 50% 가까이 하락한 후 매력적으로 보입니다. 티켓 판매를 재개하고 강력한 수요는 버진 은하의 주식을 더 높은 드라이브한다.

매수-더 드롭 상황

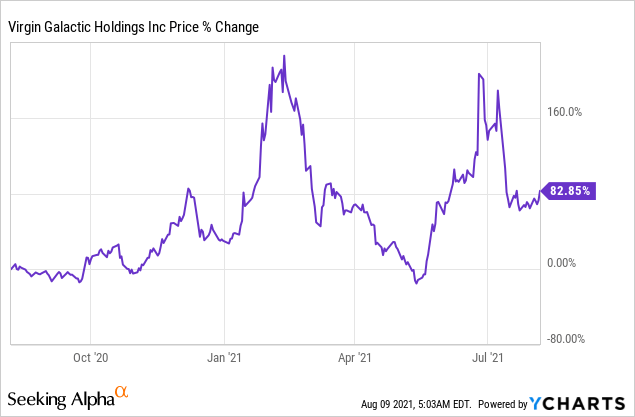

버진 은하계는 한 달 전에 첫 번째 풀 크루 비행을 성공적으로 완료하여 개념 증명을 제공하고 유료 고객을 하위 궤도 공간으로 비행하는 것이 잠재적으로 실행 가능한 비즈니스 모델이 될 수 있음을 전 세계에 보여 주었습니다. 버진 은하 주위에 흥분 출시 날짜를 중심으로 구축 하는 동안, 주식 거의 보았다 50% 이후 하락, 잠재적으로 매력적인 구매-더-드롭 상황을 만듭니다.

YCharts의

YCharts의

공급 제한 시장과 강력한 수요 드라이브 티켓 가격

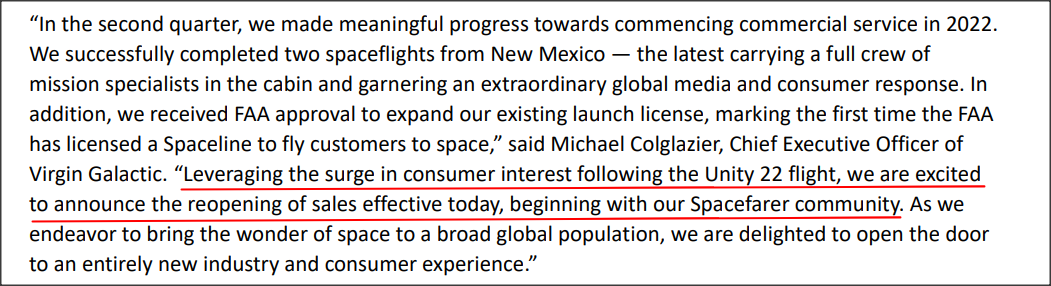

버진 은하계는 첫 번째 전체 승무원 비행을 하위 궤도 공간으로 완료하는 것 외에도 지난 달 무료 광고의 부하를 얻었으며, 이로 인해 향후 우주 비행에 대한 수요가 급증했습니다. 버진 은하계의 2분기 실적 카드를 기반으로 한 항공우주 회사는 티켓 예약을 재개함으로써 제품에 대한 수요가 급증하고 있습니다.

(출처: 버진 은하)

버진 은하계는 첫 번째 서브 궤도 비행 전에 대차대조표에 기록 된 고객 예금에 약 $ 83M을 가지고 있으며 약 600 고객 예약. 민간 우주 비행사는 우주로 비행할 수 있는 특권을 위해 $250,000의 요금이 부과되었으며 회사는 상당한 가격 책정 능력을 유지했습니다. 승객 좌석의 공급이 매우 제한되어 있고 우주 비행에 대한 과대 광고 때문에 최종 티켓 가격이 훨씬 더 높아지고 잠재적으로 $ 500,000에 도달 할것으로 예상했습니다. 버진 은하는 지난 주 의 가격 포인트에서 티켓 판매를 재개한다고 발표 $450,000, 보여주는 80% 가격 증가 ... 회사의 일반적인 고객이 지불에 아무런 문제가 없어야합니다.

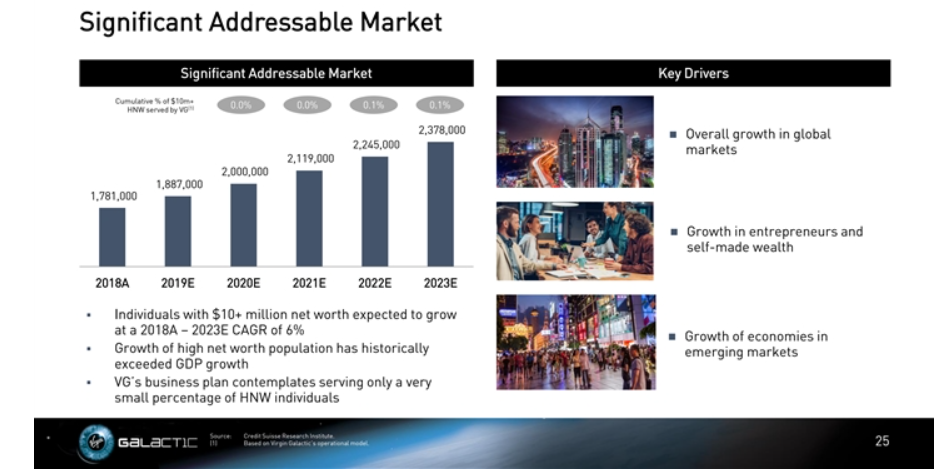

버진 은하는 주로 적어도 $ 10M의 순 자산을 가진 사람들입니다 높은 순자산 개인에 대한 시장을 대상으로합니다. 여객 티켓은 거의 반 백만 달러의 비용이 들기 때문에, 높은 순자산의 개인은 분명히 인간의 우주 비행을 감당할 수있는 사람들의 유일한 그룹입니다. 고순자산의 개인 시장은 2023년까지 연6%의 성장률로 확대되고 있습니다. 하위 궤도 우주 비행 시장은 2028 년까지 약 $ 3B의 가치가있을것으로 예상되지만 버진 은하의 운영의 빠른 램프 업은 예상보다 훨씬 빨리이 주소 지정 시장을 확장 할 수 있습니다.

(출처: 버진 은하)

항공 우주 회사는 지금까지 판매 된 티켓의 수를 공개하지 않은 동안 $450,000 가격 포인트, 티켓 가격의 급격한 증가는 버진의 은하 비행 단위 경제를 실질적으로 변경. 지금까지 이 회사는 1.25M의 수익을 예상했으며, 5명의 승객을 태우고 있었으며, 이들은 각각 $250,000의 기존 티켓 가격을 지불했습니다. 항공권 가격이 $450,000까지 올라가면 비행당 수익은 최대 $2.25M까지 올라가며 연료 및 비행 운영 비용과 같은 매개 변수는 변경되지 않아야 합니다. 이 때문에 버진 은하계는 각 비행에 대한 기여 마진이 크게 개선된 것을 볼 것입니다. 항공권 가격이 변경되는 유일한 요인(항공편 비용과 승객 운송 용량이 변경되지 않은 경우) Virgin 은하계는 이제 1.8M의 비행 당 기여 마진을 보고 있습니다... 또는 81 %의 기여 마진. 티켓 가격이 변경되기 전에 기여도는 66 %에 불과할 것으로 예상되었습니다.

(출처: 버진 은하계

(출처: 버진 은하계

)

비행 단위 경제 개선 및 상용화의 램프 업, 이는 하위 궤도 비행이 시작될 것입니다있는 추가 우주 포트의 건설을 포함, 버진 은하의 시장 평가에 반영되지 않을 수 있습니다 상당한 장기 수익과 이익 성장을 약속. 버진 은하의 상용화는 지연되었습니다, 그러나, 상업 운영은 이제 중반에 시작 될 것으로 예상과 함께 2022. 항공 우주 회사는 사용할 수있는 현금의 $ 551M을 가지고 있기 때문에, 유동성 부족은 버진 은하에 대한 위험이 아니다.

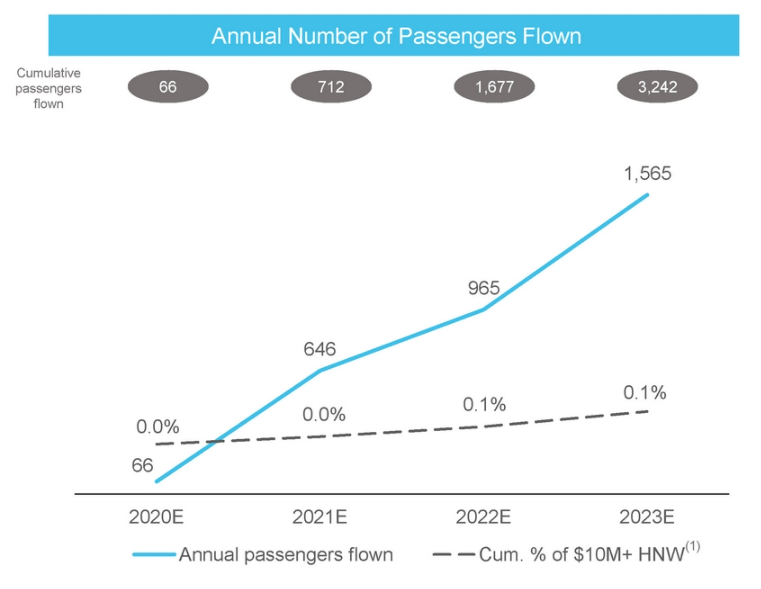

버진 은하의 출시 계획과 예측은 약 2 년 지연되지만 항공 우주 회사는 이제 향후 몇 년 동안 많은 양의 수익을 인식할 수있는 훨씬 더 명확한 경로를 가지고 있습니다. 버진 은하계는 2019년에 1,565명의 유료 고객을 2023년까지 하위 궤도 공간으로 비행할 것으로 추정했으며, 이는 $590M의 매출 추정치를 뒷받침합니다. 그러나 이 판매 추정치에는 버진 은하계의 기여 마진을 이끄는 훨씬 더 높은 티켓 비용은 포함되지 않습니다. 티켓 가격의 80% 증가는 예상보다 1년 전 (2024년) 보다 1.0B 이상의 수익을 올릴 수 있으며 버진 은하계는 새로운 우주선을 얼마나 빨리 사용할 수 있는지에 따라 매년 2.0B 이상의 수익을 올릴 수 있습니다.

(Source: Virgin Galactic)

I believe that $2.0B to $3.0B in revenues by 2025 are a realistic outcome for Virgin Galactic, despite a later start date of operations, assuming that there are no further delays and that operations will commence in mid-2022. After a near-50% drop in price, the market-capitalization-to-sales ratio, the only ratio that is useful since Virgin Galactic has no profits yet, is between 2.5 and 3.8 (using “high case” and “low case” revenue estimate numbers)

Risks and rewards

버진 은하계는 여전히 개발 단계에 있으며 인간의 우주 비행은 새롭고 미개척 산업입니다. 버진 은하는 지난 달 개념 증명을 제공하는 동안, 많은 것들이 여전히 잘못 될 수 있으며 운영의 시작이 여러 번 지연되어 수익과 이익을 미래에 더 밀어 넣습니다. 버진 은하계의 가장 큰 위험은 상용화가 지연되지 않지만 회사의 제품 수요와 명성을 해칠 수있는 일종의 항공 재해입니다. 인간 우주 비행 작업의 안전이 어떤 식 으로든 문제로 호출되면, 이것은 업계와 버진 은하에 대한 심각한 좌절을 만들 것입니다.

버진 은하에 대한 투자는 큰 위험을 가지고 있지만, 일이 바로 갈 경우 높은 수익을 얻을 수있는 잠재력을 만듭니다. 버진 은하가 수익성있는 우주 비행 사업을 구축하고 추가 우주 정거장으로 운영을 확장하면 버진 은하계에 기회를 잡은 초기 투자자는 풍부한 보상을받을 수 있습니다.

최종 생각

버진 은하계는 이제 2022 년 중반까지 운영을 시작할 것으로 예상되며, 이 시점에서 우리는 월간 비행 속도의 꾸준한 가속화뿐만 아니라 새로운 우주선의 증가를 보아야합니다. 버진 은하계는 수십억 달러의 연간 수익 기회로 수익을 창출할 위기에 처해 있으며, 80%의 티켓 가격 인상은 비행 경제를 크게 변화시켜 7월 이후 약 50% 가격 하락으로 버진 은하계를 구매하게 됩니다!

'주식' 카테고리의 다른 글

| 2 당신의 은퇴를위한 배당금 슈퍼 히어로 (0) | 2021.08.13 |

|---|---|

| 아마존: 근본적으로 저평가 (0) | 2021.08.12 |

| AT&T: 린, 평균, 저평가 된 현금 인출기 (0) | 2021.08.08 |

| 록히드 마틴: 지금이 시간입니다. (0) | 2021.08.05 |

| 비트 코인: 에 대 한 핵심 요소 $100,000 대 잡음 (0) | 2021.08.05 |

마이크로소프트는 여전히 있다 30% 거꾸로

마이크로소프트는 여전히 있다 30% 거꾸로

리더가 이끌고 있으며, 마이크로소프트 코퍼레이션(MSFT)은 확실히 리더입니다. 시가총액으로 시장에서 두 번째로 가치 있는 기업은 여전히 저평가되고 있습니다. 이 문서에서는 회사의본질적인 가치를 계산하기 위해 할인된 현금 흐름 분석을 형성합니다.

평가

DCF 분석을 시작하기 전에 예측 지점이 정확하지 않고 합리적이라는 점을 기억하는 것이 중요합니다. 우리의 예측은 순전히 회사 펀더멘털에 기반을 두고 있기 때문에, 우리는 그것이 상당히 합리적이라고 믿습니다. 평가를 시작하려면 성장 재투자로 고려해야 할 사항의 결정이 필요합니다. Microsoft의 경우 다음을 재투자로 간주합니다.

- 연구 개발

- 마케팅 및 영업

- 자본 지출

- 순작업 자본의 변화

- 감가상각 및 상각 (성장에 기여하지 않는 유지 보수 자본 지출로 간주되기 때문에 재투자에서 차감됩니다)

우리는 이러한 비용의 합계를 가지고 수익의 비율로 총을 계산합니다. 다음으로, 우리는 자본 비율에 대한 수익과 자본 비율에 대한 증분 수익을 모두 계산합니다. 전자는 회사가 투자 한 각 달러에 대해 생성 할 수있는 수익을 측정합니다. 후자는 새로운 투자에 의해 생성 된 새로운 수익에 초점을 제외하고 같은 일을 측정합니다.

흥미롭게도, 마이크로소프트의 자본 에 대한 수익은 상승세를 보이고 있습니다. 이는 자본에 대한 점진적 수익이 더 높다는 사실때문에 새로운 투자가 이전 투자보다 훨씬 더 나은 결과를 얻을 수 있다는 사실에서 기인합니다. 이는 마이크로소프트의 매출 성장에 영향을 미쳤다.

출처: 작성자

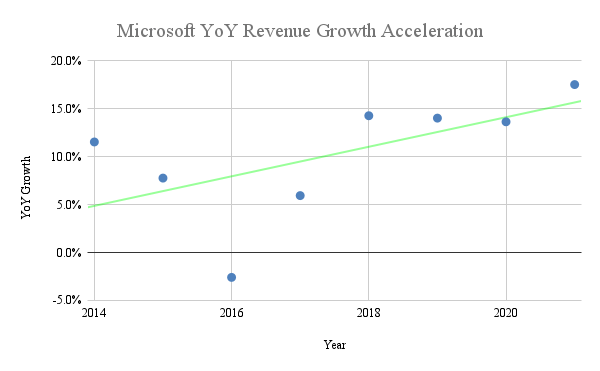

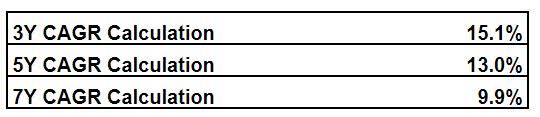

회사의 역사적 성장률이 몇 가지 하락했음에도 불구하고 전반적인 추세가 상승하고 있음을 알 수 있습니다. 그 결과 Microsoft의 매출 성장은 실제로 가속화되고 있습니다. 다른 기간 동안 의 수익 CAGR을 보면 또한 같은 것을 보여줍니다.

출처: 핀박스

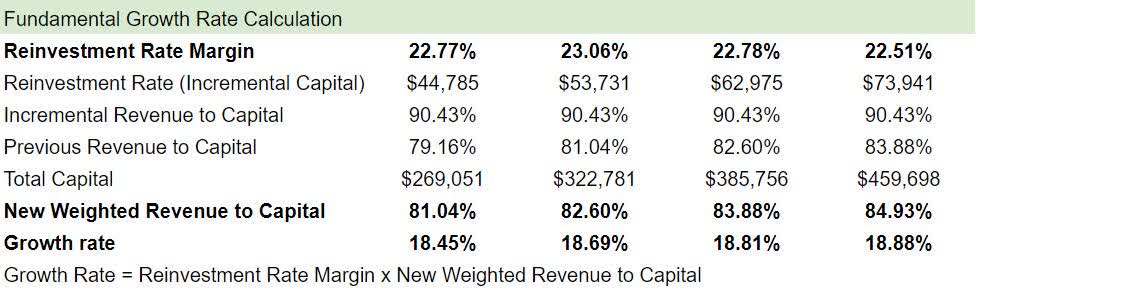

우리는 자본에 79.16 %의 수익을 우리의 출발점으로 사용하고 자본에 대한 증분 수익 (큰 558.25 제외)에 대한 5 년 평균을 사용합니다. 우리의 예측에 대한 90.43 %의.

수익 재투자율을 매출의 백분율로 곱할 때(28.12%) 2021회계연도(79.16%)에 투자한 자본에 대한 수익으로 2022년에는 22.26%의 근본적인 매출 성장률을 기록했습니다. 그러나 Microsoft는 COVID-19로부터 부스트를 받았기 때문에 전년 대비 비교가 더 어려워질 것입니다. 따라서 2022회계연도에는 17%의 성장률을 기록할 것이며, 이는 애널리스트 추정치의 높은 편입니다. 그러나 2022년 이후 의 근본적인 매출 성장률을 사용할 것입니다.

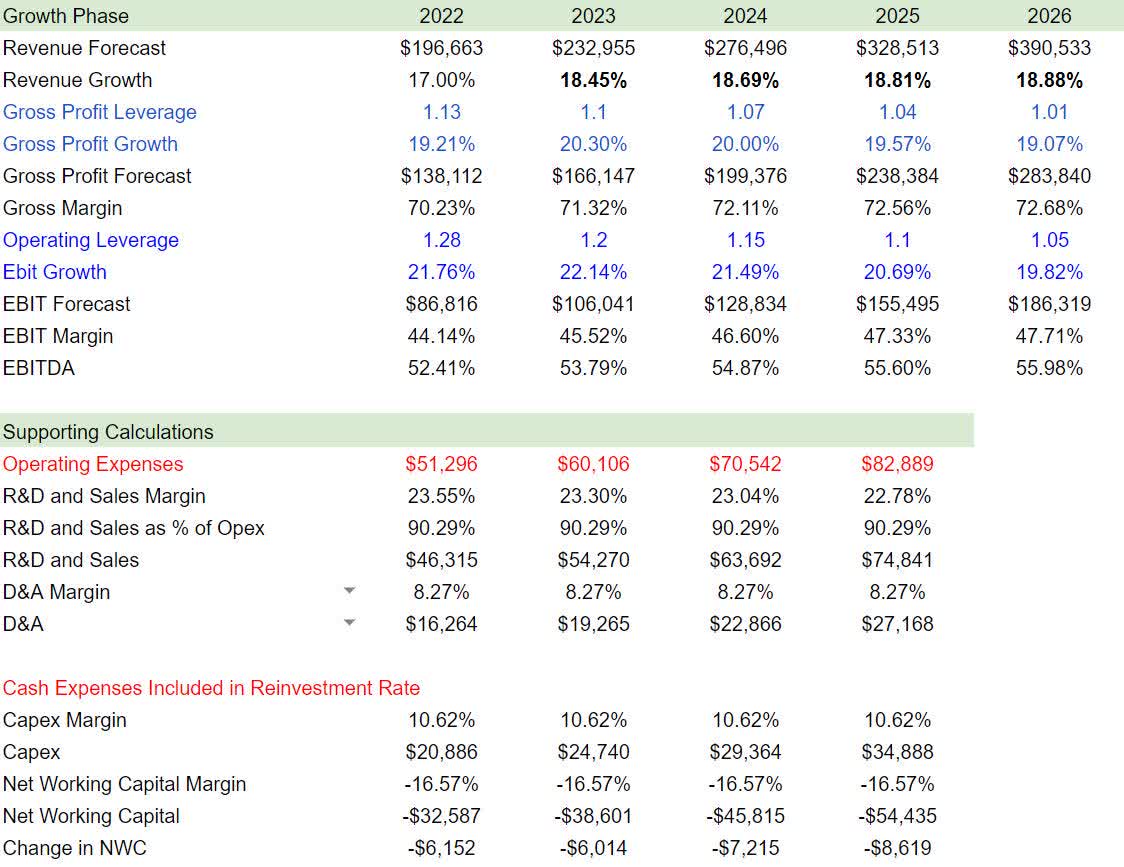

출처: 작성자

위의 그림에 대한 예측 가정

- 총 이익 레버리지는 지난 몇 년 동안 평균 1.13을 기록했습니다. 따라서 우리는 2022년에 1.13으로 시작하여 시간이 지남에 따라 감소했습니다.

- 운영 레버리지의 경우 지난 4년(1.28)에서 가장 낮은 수치를 기록한 후 2022년에도 사용했습니다. 우리는 또한 시간이 지남에 따라이 비율을 감소.

- "계산 지원"에 따라 모든 여백을 기록 평균으로 설정합니다.

이러한 숫자를 할인된 현금 흐름에 연결하면 다음과 같은 결과를 얻을 수 있습니다.

출처: 작성자

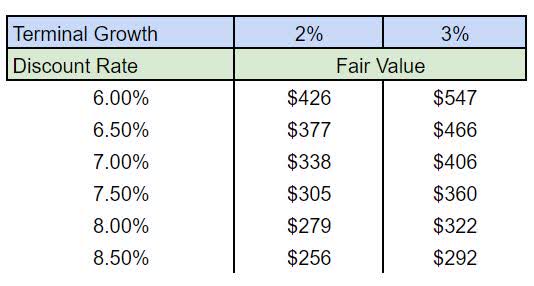

현재 시장 조건에서 Microsoft는 주당 $376로 평가되며, 이는 이 글을 쓰는 시점에 약 30%의 거꾸로 변환됩니다. 그러나 금리가 낮기 때문에 할인율이 낮아졌기 때문이라는 점을 아는 것이 매우 중요합니다. 그 결과, 우리는 평가가 다른 조건에서 어떻게 변경되는지 보여주기 위해 다음 차트를 만들었습니다.

출처: 작성자

당신이 볼 수 있듯이, 회사는 할인율이 8-8.5 %의 범위에 도달 할 때까지 저평가된다.

성장 촉매

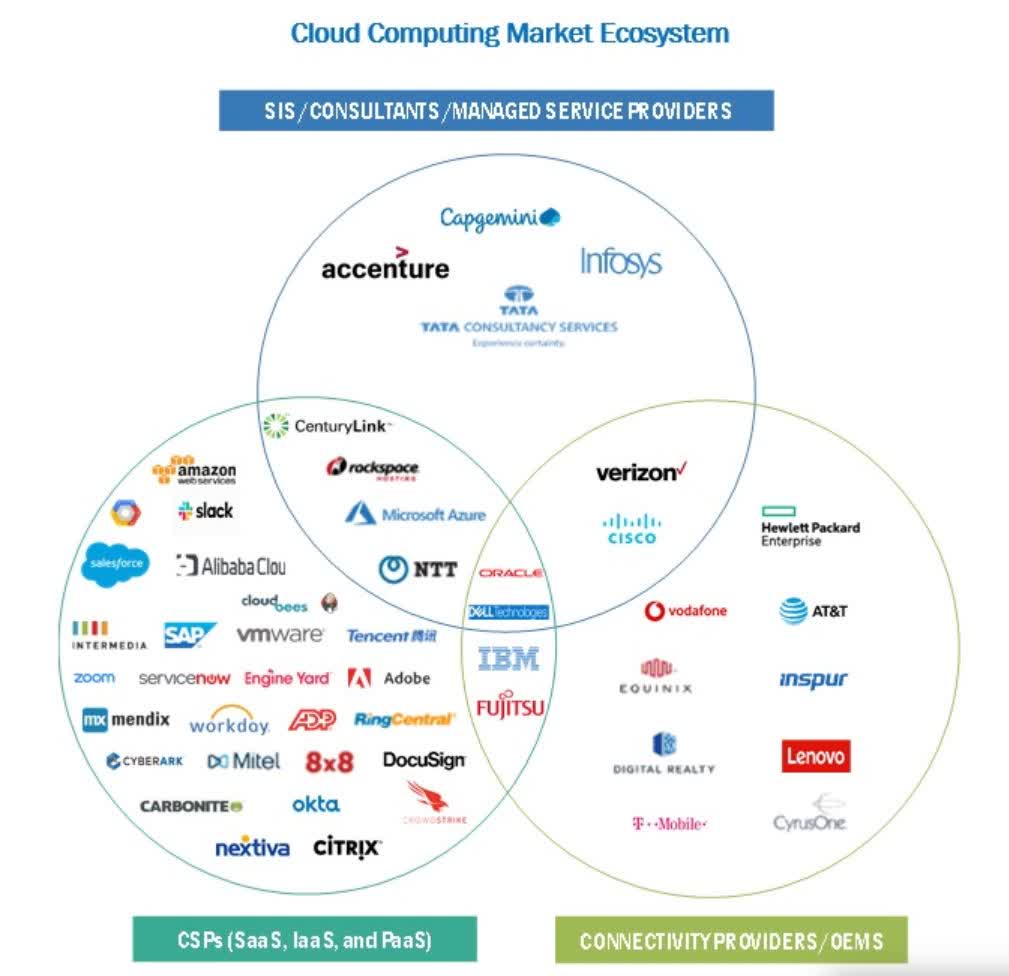

지금, 당신은 마이크로 소프트의 수익 가속화의 원인이 무엇인지 궁금해 할 수 있습니다? 주요 동인이 Microsoft Azure일 수 있다고 생각합니다. 성장률이 약 50%인 가장 높은 성장 구간입니다. Microsoft Azure는 2021년부터 2028년까지 17.9%의 CAGR로 성장할 것으로 예상되는 클라우드 컴퓨팅 업계에서 운영되며 791B의 가치가 있는 것으로 추정됩니다. 보다 구체적으로 Azure는 서비스로서의 인프라, plat양식- 서비스로서의 소프트웨어-서비스로서의 하위 산업에서 운영됩니다. 또한 아래 그림에 따라 SIS, 컨설턴트 및 관리되는 서비스 제공업체의 범주와 겹칩니다.

시장 점유율과 관련하여 AWS(AMZN)는 지난 몇 년 동안 꾸준한 선두 주자였습니다. 그러나, 마이크로소프트는 따라 잡기 되었습니다.

Azure는 Microsoft의 수익의 더 큰 조각이 됨에 따라 전반적인 성장에 더 많은 영향을 미칩니다.

위험

우리가 마이크로 소프트에 대해 가지고있는 주요 관심사는 마이크로 소프트 자체와 관련이 없습니다. 오히려 할인율이 8% 이상 상승할 가능성이 있습니다. 주식 위험 프리미엄또는 위험 자유 금리의 급격한 증가는 확실히 밸류에이션을 낮출 것입니다. 그럼에도 불구 하 고, 현재 할인 율이 상승 하는 안전의 괜찮은 마진이 있다.

최종 생각

마이크로소프트는 현재 시장에서 두 번째로 가장 가치있는 회사입니다. 그러나 매출 성장이 실제로 가속화되었습니다. 우리는 현재 강세를 보이고 있지만, 우리의 평가 방법과 올바르게 해석하는 방법을 이해하는 것이 매우 중요합니다.

우리는 낮은 금리 때문에 주식이 팽창한다는 데 동의하지 않습니다. 또한, 우리는 금리 인상으로 이어질 예상보다 더 높은 인플레이션의 가능성을 배제하지 않습니다. 그러나, 우리는 기술에 의해 구동 될 디플레이션의 가능성을 배제하지 않습니다. 금리가 시장을 움직이고 우리는 시장을 듣는 것이 더 낫다는 것을 알게되기 때문에 그 중 어느 것도 우리에게 중요하지 않습니다.

요금은 장기간 완고하게 낮게 유지될 수 있습니다. 따라서, 우리는 개인적으로 시도하고 그들을 예측하는 것보다 시장 상황에 신속하게 대응하는 것을 선호합니다. 우리는 시장에서 무슨 일이 일어나든 30 % 거꾸로 말하는 것이 아닙니다. 우리는 단순히 시장 전체가 할인율을 보고 말하는 것을 듣고 말하는 것입니다. 할인율이 너무 높게 상승하지 않는 한, 마이크로 소프트는 현재 가격으로 저평가된다.

'경제' 카테고리의 다른 글

| 시장을 깨고 있는 팔란티르 (0) | 2021.08.14 |

|---|---|

| 알파벳 주식회사 그리고 버핏: 왜 후회하고 왜 그가 결코 사지 않느냐 (0) | 2021.08.13 |

| 8 월에 금을 재생하는 방법 (0) | 2021.08.09 |

| 주간 지표: 여전히 부드러운 항해, 지금은 (0) | 2021.08.09 |

| 감정은 말합니다: 여러분 중 많은 사람들이 내가 시장에 대해 말하는 것을 좋아하지 않을 것입니다. (0) | 2021.08.09 |

8 월에 금을 재생하는 방법

8 월에 금을 재생하는 방법

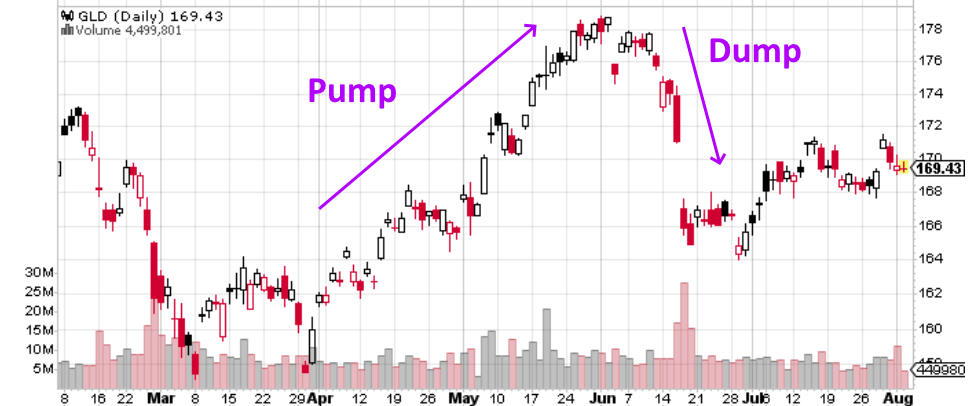

우리는 마지막으로 봄에 금의 계절성을 보았습니다. 나는 금이 4 월에 펌프하고 5 월에 덤프하는경향이 있음을 언급했다. 우리는 이것이 예상대로 일어났다는 것을 알 수 있지만, 올해 약간의 지연으로 6 월에 덤프가 발생했습니다.

(출처: 스톡차트)

GLD에 대한 참고 사항

나는 SPDR 골드 트러스트(GLD)를사용하는 것을 주목, 그것은 매우 액체로, 꽉 옵션 스프레드와 함께. 나는 주로 GLD를 거래한다. 또 다른 좋은 무역 선택은 iShares 골드 트러스트(IAU)이며,이는 약간 덜 액체입니다. ETF를 통해 실제 금에 투자하려면 스프로트 물리 골드트러스트(PHYS)를확인하십시오. 과거에 GLD와 PHYS의 차이점에 대해 썼는데, 금에 투자하기 위해 차량을 결정하지 않은 경우를 대비하여 글을 썼습니다.

GLD 갭

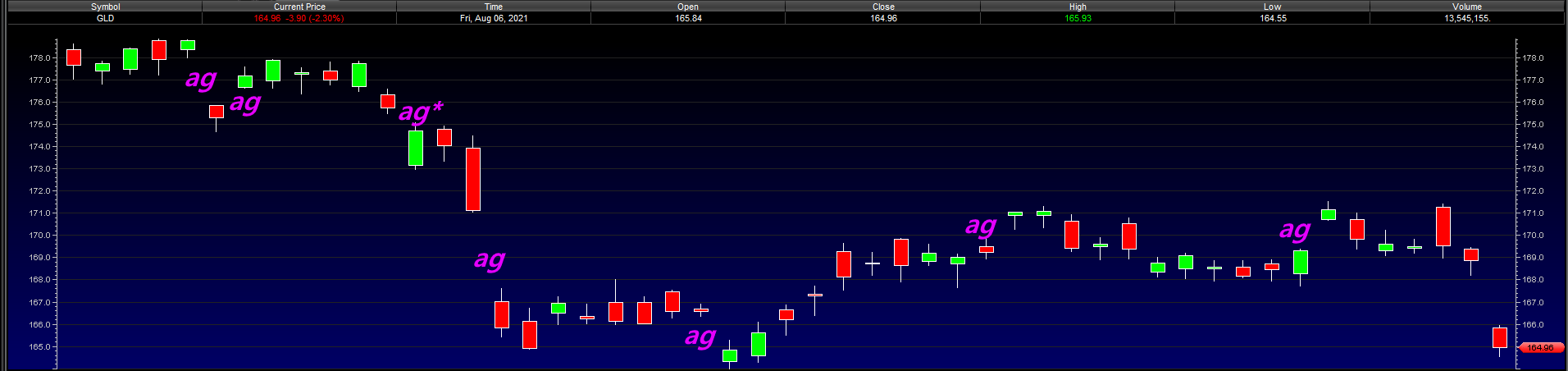

오늘 우리는 금의 여름 계절을보고 싶어요. 그러나 우리는 금의 8 월 계절에 도착하기 전에, 차트에서 중요한 이벤트를 살펴 보자 - 가장 최근의 지역 격차:

(출처: 전자 무역)

표시된 ag*와 오늘 방금 발생한 간격을 제외한 모든 영역 간격이 채워져 있습니다. 정의에 따라 모든 영역 간격이 채워지고 90%는 한 달 이내에 채워야 합니다. 중요한 것은, 개방 된 영역 격차는 우리에게 가격 목표를 제공하고, 따라서 Jul29 갭 업 후 풀백이 예상되었다. 내 백스터에 따라, 이러한 격차는 당신이 갭 후 보유하는 경우 이익보다 더 많은 손실로 이어질 하는 경향이 :

(출처: 데이먼 베리얼; 티인고의 데이터)

그러나 가장 최근의 격차는 다운 영역 격차로, 이는 가격이 그 격차를 채우기 위해 올라갈 것임을 의미합니다. 다운 지역 격차는 딥 구매 이자를 나타냅니다. GLD의 다운 영역 격차가 아직 채워지지 않았기 때문에, 우리는 몇 가지 추가 거꾸로 이익의 높은 확률로 여기에 긴 위치를 복용 평가 할 수 있습니다. 오픈 영역 격차는 $168.20 가격 목표를 가지고 있으며, 이는 즉각적인 1.4% 상승을 의미합니다.

데이터로 돌아가면 최근의 격차가 발생할 가능성이 있습니다. GLD는 이중 빨간색 촛대가 격차를 줄인 후 위쪽으로 이동하는 경향이 있으며 평균 6 일 만에 갭 가격 목표를 통과합니다. 더 자주, 이러한 격차는 이익의 3 ~ 4 주를 가리킵니다. 이 경우 데이터는 가격 목표와 합리적으로 잘 맞습니다: 이러한 3주 간의 간격 후 간격 간격 에 대한 평균 이동은 1.9%입니다. 내 데이터에 따라 최적의 갭 거래 전략은 18 일 동안 의 하락 간격 후 긴 위치를 취하는 것입니다, 이는 또한 우리가 아래에 논의 할 강세 8 월 계절과 함께 meshes:

(출처: 데이먼 베리얼; 티인고의 데이터)

여름 계절

앞서 암시했듯이, 이 긴 신호 타이밍은 금의 여름 계절성에 부합합니다. GLD는 7월을 그린에서 약 65%의 시간동안 종료하며 평균 이득은 $5.00입니다. 이 계절 패턴은 7 월에 밖으로 재생 된 것 같았다, 비록 이득은 예상 보다 작았다. 그럼에도 불구하고 GLD는 이 시점에서 계절적 기대 내에서 거의 거래되고 있으며, 이는 역사가 반복될 가능성이 있음을 보여준다.

(출처: 데이먼 베리얼; 티인고의 데이터)

8 월, 지금까지, 평면입니다. 그러나 8 월은 7 월보다 GLD에 대해 훨씬 더 신뢰할 수 있으며, 69 %의 시간이 있습니다 . 8 월의 평균 이득은 $5.61이며 평균 손실은 $ 3.30이며 거의 2:1의 위험 / 보상을 제공합니다. 8월까지 GLD 보유에 대한 우리의 예상 가치는 긍정적 이기 때문에 통계적 관점에서 의미가 있습니다.

GLD의 가장 큰 봉우리 (2011 년과 2020)는 8 월에 만들어졌습니다.

매크로 팩터

포워드 EPS의 추정치에 따르면 주식의 밸류에이션은 기본 펀더멘털, 즉 수익에서 멀어지게 되었습니다.

출처: 팩트셋

반면 금은 올해 11% 이상 하락하는 비교적 저렴해 보입니다. 지난 몇 년 동안 관찰한 것에서 금은 투자자의 보수적 기반을 유치하는 경향이 있으며 특히 자본을 보호하려는 사람들을 끌어 들입니다. 비싼 시장에서, 따라서 상대적으로 낮은 금 가격은 따라서 금에 빛을 비춥니다 (그리고 GLD, 확장) 그들의 주식 시장 이익을 마이그레이션에 대한 명백한 대상으로. 즉, 주식 시장 이익 증가에 상응하는 금 수요가 급증할 것으로 생각합니다.

실제로 금에 대한 많은 매크로 이들은 일반적으로 시장과 경제에 대한 근본적인 이들에 의존합니다. 내가 최근에 쓴 바와 같이,c19 변종 (델타 와, 더 최근에, 람다)는 잠재적 인 재잠금의 부정적인 경제적 결과로 인해 시장 보정 촉매입니다. 금은 시장 위험이 증가하는 시기에 안전한 피난처로 여겨지므로 c19 백신 회피뿐만 아니라 돌연변이는 금에 대한 강세로 볼 수 있습니다.

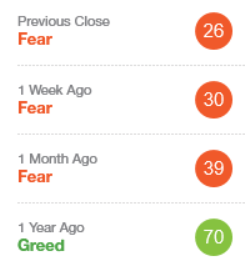

두려움과 탐욕 지수에 따라 두려움이 증가하고 있습니다.

(출처: CNN 비즈니스)

저는 수년간의 금 분석을 통해 감정과 계절성이 금에서 가격 작용의 가장 신뢰할 수 있는 동인이라는 것을 배웠습니다. 두려움도 증가하는 시기에 역사적으로 강력한 금달에 접어들면서 스마트 한 매수 시점처럼 보입니다. 나는 한 달 동안 의 지위를 취하고 다음 달에 내 분석을 업데이트 할 것입니다.

무역

격차와 계절 적 전략에 대한 가리키는으로 약 $9 8 월 말 / 9 월 초까지 여기에서 거꾸로, 나는 9 월 만료 날짜와 함께 확산 황소 넣어에 다리를 하고 싶습니다. 다음은 연극입니다.

- 판매 9월19 $175 넣어

- 구매 9월19 $165 넣어

제가 이 전략에 뛰어들고 싶은 이유는 차익거래 기회를 만드는 것입니다. 우리는 판매를 통해이 작업을 수행 $175 먼저 두고 구입 $165 간격이 채우면 보호 넣기. 그 후, 우리는 만료 될 때까지 개최됩니다. 옵션 가격 계산에 따라, $165 풋은 갭이 채우면 각각 약 90 센트의 비용이 들지만 현재 는 $ 2.70의 비용이 듭니다. 와 함께 $175 가치가되는 두고 $9.95, 전체 전략은 따라서 옵션의 집합 당 프리미엄에 약 $900을 제공하도록 설정되어 있습니다. 따라서 GLD가 $161 이하로 떨어지는 경우에만 손실을 경험할 수 있지만, $165가 길기 때문에 차익 거래 플레이인 $165 미만의 손실을 경험하지 못합니다.

이 전략의 이러한 위험은 간격이 채우지 않으면 실현됩니다. 우리는 격차가 채울 때까지 차익 거래 플레이를하지 않습니다. GLD가 공백 후에도 계속 하락할 경우, 이는 가능하지만 통계적으로 가능성은 낮지만, 짧은 풋 옵션은 GLD 주식을 보유하는 것과 동일한 손실 프로필에 노출됩니다. 따라서 위험 회피인 경우 이 플레이의 긴 부분이 우리의 단점 보호이므로 전체 스프레드를 바로 여는 것을 고려할 수 있습니다.

아래의 코멘트 섹션에서 어떻게 생각하는지 알려주세요.

'경제' 카테고리의 다른 글

| 알파벳 주식회사 그리고 버핏: 왜 후회하고 왜 그가 결코 사지 않느냐 (0) | 2021.08.13 |

|---|---|

| 마이크로소프트는 여전히 있다 30% 거꾸로 (0) | 2021.08.10 |

| 주간 지표: 여전히 부드러운 항해, 지금은 (0) | 2021.08.09 |

| 감정은 말합니다: 여러분 중 많은 사람들이 내가 시장에 대해 말하는 것을 좋아하지 않을 것입니다. (0) | 2021.08.09 |

| 미국 가격, 앞으로 한 주 만에 다시 중심 무대로 돌아 (0) | 2021.08.09 |