주식

-

애플카 관련주 대장주 정리 10 종목2021.09.15

-

건기식 관련주 대장주 정리 10 종목2021.09.15

-

로봇 관련주 대장주 정리 10 종목2021.09.14

-

수소충전소 관련주 대장주 정리 10 종목2021.09.14

-

2 당신의 은퇴를위한 배당금 슈퍼 히어로2021.08.13

-

아마존: 근본적으로 저평가2021.08.12

-

버진 은하 : 계산은 근본적으로 변경2021.08.11

-

AT&T: 린, 평균, 저평가 된 현금 인출기2021.08.08

-

록히드 마틴: 지금이 시간입니다.2021.08.05

-

비트 코인: 에 대 한 핵심 요소 $100,000 대 잡음2021.08.05

애플카 관련주 대장주 정리 10 종목

애플카 관련주 대장주 정리 10 종목

애플카 관련주에 대해 알아보겠습니다. 키워드는 라닉스 구영테크 피에이치에이 엠씨넥스 현대모비스 모트렉스 대유에이텍 기아 현대위아 SK이노베이션 입니다.

애플카 관련주의 종목별 차트와 실적 분석까지 자세히 알아보겠습니다.

모트렉스(118990) :: 애플카 관련주

기업개요

- 2001년 10월 차량용 인포테인먼트 제품의 개발 및 제조를 목적으로 설립된 업체로 차량용 오디오, 비디오, 내비게이션 시스템을 주력으로 생산.

- 매출의 95%가 수출 물량으로 미국, 호주, 브라질, 인도, 멕시코, 중국, 러시아에 현지 판매법인을 두고 해외 현지 딜러를 상대로 차량용 부품을 공급하고 있음.

- 차량용 오디오, 비디오, 내비게이션 시스템에서 대시캠, RSE, HUD 등 고부가가치 제품으로 제품 영역을 확대해 나가고 있음.

실적 및 분석

- COVID-19 영향으로 완성차 업체들의 셧다운에도 인도시장에서의 차세대 인포테인먼트 AVNT 판매 확대와 차량용 공기청정기 매출 반영으로 전년대비 외형 신장.

- 원가율 관리와 판관비 부담 완화로 영업이익은 전년대비 흑자전환된바 금융수지 저하에도 전년도 대규모 무형자산손상차손 감소와 관계기업투자손익 발생으로 순손실 축소.

- 글로벌 자동차 생산 물량 확대와 신규 차량용 공기청정기 매출 성장, 인포테인먼트의 수주 확대를 통해 차량용 반도체부품 공급 차질에도 일정 수준의 외형 성장을 유지할 듯.

라닉스(317120) :: 애플카 관련주

기업개요

- 2003년 설립된 시스템반도체 기반의 토털솔루션(하드웨어, 소프트웨어)제공 업체로, 자율주행자동차와 IoT 관련 통신 및 보안 부품 제조를 주력사업으로 영위함.

- 주력제품인 DSRC(근거리 전용 고속 통신시스템)를 통해 대부분의 매출이 발생하며, 자율주행 자동차의 핵심인 V2X솔루션의 4가지 구성요소를 내재화한 기술력을 보유.

- 국내 하이패스 통신 솔루션 비포마켓(자동차 출시 전 제품 부착) 시장에서 높은 점유율 확보, 자동차, 사물인터넷(IoT) 통신 및 보안 솔루션 분야의 기술 개발에 주력 중임.

실적 및 분석

- 주력제품인 DSRC 칩 및 스마트폰 칩의 수요 증가에도 RF 칩의 판매 위축과 ETRI 용역 수주 부진으로 매출 규모는 전년 수준에 정체.

- 급여, 경상연구개발비 증가 등 판관비 부담 가중되며 영업손실 규모 전년대비 확대, 파생상품평가손실 및 법인세비용 증가 등으로 순손실 규모도 확대.

- 자율주행차 시장 확대에 따른 V2X 시스템의 수요 확대가 기대되나 자동차 산업의 제한적 성장 등으로 외형 신장은 일정 수준에 머물 듯.

구영테크(053270) :: 애플카 관련주

기업개요

- 중국 및 미국 소재 자동차부품 제조업체를 주요 연결 종속회사로 두고 1,000여 종의 자동차부품 OEM 제조업을 주력사업으로 영위하고 있는 코스닥시장 상장업체임.

- 카니발, 산타페, 쏘렌토, K5 등 현대·기아차 모델 사양 다양한 자동차부품을 OEM 방식으로 생산하여, 현대·기아자동차에 직납하거나 화신 등 현대·기아자동차 협력업체에 판매.

- 1,000여 종의 제품을 생산하고 있는 가운데 자체개발한 Progressive 금형 및 Transfer 자동화 공정으로 품질 및 가격 경쟁력을 확보하고 있음.

실적 및 분석

- COVID-19 영향으로 글로벌 자동차 생산 감소에 따라 국내 및 미국, 중국향 매출이 축소된바 외형은 전년대비 역신장을 기록.

- 원가율의 상승과 판관비 부담 가중으로 영업이익률은 전년대비 하락하였으며 기타수지 저하로 순이익률 또한 하락.

- 글로벌 완성차 시장의 생산 확대로 국내 및 미국, 중국향 Door hinge 등의 수주가 증가하여 외형 성장이 기대되나 차량용 반도체부품 공급 차질로 성장 폭은 제한적일 듯.

피에이치에이(043370) :: 애플카 관련주

기업개요

- 1985년 설립된 자동차 도어잠금장치에 사용되는 Latch, Hinge 및 도어 모듈 등의 생산업체로, 중국, 인도, 슬로바키아, 체코, 미국에 현지법인 보유.

- 현대, 기아자동차를 비롯하여 한국GM, 쌍용자동차, 르노삼성자동차에 제품을 납품하고 있으며, 해외 직거래 업체로는 GM, PSA, OPEL 등을 확보하고 있음.

- Door Moving System 부품 부문 국내 시장점유율 1위, 특히 현대자동차 내 Latch, Hinge, Striker는 점유율 70% 이상으로 양호한 시장지배력 보유.

실적 및 분석

- COVID-19 영향으로 미주를 제외한 국내 및 아시아, 유럽향 수주가 DR MODULE 및 LATCH, HINGE 등을 중심으로 축소된바 전년대비 역신장을 기록.

- 원가율 상승에도 판관비 부담의 완화로 전년대비 영업이익률이 소폭 상승하였으나 금융수지 저하와 법인세 발생에 따라 순이익률은 하락.

- 글로벌 자동차 생산 물량 증가와 친환경차 성장, 차량 고급화에 따른 랫치 부품류의 수주 확대에 따라 외형 성장이 기대되나 차량용 반도체부품 공급 차질로 성장 폭은 제한적일 듯.

현대모비스(012330) :: 애플카 관련주

기업개요

- 자동차 부품 전문 업체로, 섀시 모듈, 칵핏 모듈, FEM 등을 생산하는 모듈 및 부품 제조업과 현대/기아차의 A/S용 부품 사업을 영위하고 있음.

- 주요 매출처는 현대/기아차 등 완성차 업체들임. 모듈 및 부품 부문과 A/S 부문의 매출 비중은 각각 80%, 20% 정도이나, 수익성은 A/S 부문이 우수함.

- 국내 1위의 자동차 부품 업체로, 울산, 경인 및 충청 지역에 모듈공장을 두고 있으며, 미국, 캐나다, 멕시코, 브라질 등 전 세계에 다수의 생산 및 판매법인 보유.

실적 및 분석

- COVID-19 영향으로 국내외 완성차 판매량이 감소한바 모듈 및 부품제조사업의 부진과 국내 및 미주, 유럽 지역에서의 A/S부품 매출 감소로 전년대비 외형 축소.

- 고마진 사업 부진에 따른 원가율 상승 및 판관비 부담으로 전년대비 영업이익률 하락하였으며 기타 및 금융수지 저하, 관계기업 및 공동기업투자관련 이익 축소로 순이익률 또한 하락.

- 글로벌 자동차 가동률 개선과 전동화 사업 확대 등으로 외형 성장 전망되며 A/S사업부 마진율 개선으로 수익성 상승이 기대되나 글로벌 반도체 자동차 공급 차질로 성장폭 제한.

SK이노베이션(096770) :: 애플카 관련주

기업개요

- 2007년 구 SK(주)가 투자사업부문 등을 영위할 SK(주)와 석유, 화학 및 윤활유 제품 등의 생산, 판매 부문 등을 영위할 동사로 인적분할하여 설립됨.

- 이후 2009년 10월 윤활유사업과 2011년 1월 석유 및 화학사업을 분할하여 각각 SK루브리컨츠, SK에너지, SK종합화학을 설립, 중간지주사의 역할을 담당하고 있음.

- 이에 석유개발사업과 배터리 및 소재사업, 사업지주사업을 주요 사업으로 영위하는 가운데 자회사를 통해 석유사업 및 화학사업, 윤활유사업을 영위 중임.

실적 및 분석

- 전기자동차 관련 배터리 사업의 성장세에도 COVID-19 확산에 따른 각국의 경기침체 및 유가하락 등으로 석유제품 수요 감소하여 전년대비 매출 감소.

- 매출액을 상회하는 매출원가 및 고정비 부담확대로 전년대비 영업이익은 적자전환하였으며, 관계기업투자손실 등으로 당기순이익 역시 적자전환.

- COVID-19 백신접종에 따른 각국의 경기회복으로 유가상승함에 따라 석유개발, 화학사업의 회복세 기대되며, 전기차 성장에 따른 배터리 사업의 호조로 성장세 예상됨.

엠씨넥스(097520) :: 애플카 관련주

기업개요

- 카메라 모듈과 관련한 응용제품의 개발 및 생산, 판매업을 주력사업으로 영위하며, 서울시 금천구 디지털로에 본사를 두고 있음.

- 주력제품은 휴대폰용 및 차량용 카메라모듈과 IP카메라, MVR, USB타입 카메라 부품, 무선충전기 등의 기타 모듈 등이며, 주요 매출처는 현대모비스, 삼성전자 등임.

- 중국과 베트남 소재 생산법인인 엠씨넥스상해전자유한공사와 엠씨넥스VINA 등을 종속기업으로 보유하고 있음.

실적 및 분석

- 주요 거래처인 삼성전자 및 현대모비스향 카메라모듈 공급 증가로 전년대비 매출 규모 확대, 그러나 원가구조 저하로 영업이익률 및 순이익률은 하락.

- 순이익 내부유보를 통하여 자기자본을 확충한 가운데 미지급금 감소 등으로 부채규모 축소되어 전년대비 제안정성 지표 개선, 양호한 재무구조 견지.

- 삼성전자의 보급형 핸드폰 판매 확대와 갤럭시A 시리즈의 사양 상향 등으로 카메라모듈 수주 증가가 기대되는 바, 매출 성장 가능 전망.

대유에이텍(002880) :: 애플카 관련주

기업개요

- 자동차 시트 제조업을 주력으로 영위하고 있으며, 기아자동차의 광주공장에서 생산되는 모든 차량에 대한 시트를 독점 공급하고 있음.

- 2015년 8월 경영성 제고 및 재무구조 개선을 위해 알루미늄 휠 사업부문을 물적분할하여 신설기업 대유합금을 설립, 종속기업에 편입하였음.

- 건설업체인 대유금형, 금융업 및 골프장 운영업체인 스마트홀딩스, 가전제품 제조업체인 위니아대유, 주형 및 금형 제조업체인 대유금형 등을 종속기업으로 보유하고 있음.

실적 및 분석

- COVID-19로 자동차 Seat 수주 부진과 태양광모듈 부문 등의 축소에도 소재 사업 성장과 김치냉장고 등 가전제품 호조, 골프장 매출 증가 등으로 전년대비 외형 신장.

- 원가율 하락과 판관비 부담 완화로 영업이익률은 전년대비 상승하였으며 관계기업투자이익 확대로 기타수지 및 금융수지 저하에도 순이익률 상승.

- 김치냉장고 등 가전제품 호조, 골프장 이용객 증가에도 글로벌 자동차 생산 및 신차 효과 등으로 Seat 수요 증가는 차량용 반도체부품 공급 차질로 제한적인 수준을 보일 듯.

기아(000270) :: 애플카 관련주

기업개요

- 1944년 설립된 완성차 생산 업체로, 경기도 화성시 화성공장, 광명시 소하리공장, 광주 내방동 광주공장에서 승용차, 승합차, 화물차 및 부분품을 생산하고 있음.

- 완성차 및 부품의 판매를 위해 Kia Motors Europe GmbH 등 독일의 지주회사를 비롯해 미국, 캐나다, 폴란드, 영국, 러시아 등 해외 다수의 종속기업을 보유.

- COVID-19 영향으로 해외 시장에서의 수요 위축 및 해외 공장 생산 감소에 따라 2020년 현대기아차는 635만 대를 판매하였으나 글로벌 5위권의 경쟁력 보유 기업.

실적 및 분석

- 매출 대수 감소에도 쏘렌토, 카니발 등 신차 출시에 따른 ASP상승과 텔루라이드, 셀토스 등 SUV 수요 확대에 따른 믹스 개선 효과로 외형은 전년대비 소폭 신장.

- 제품 믹스 효과로 원가율 하락에도 판관비 부담 확대로 영업이익률은 전년수준을 유지하였으나 공동기업 및 관계기업투자손익 축소와 기타수익 저하 등으로 순이익률 하락.

- 쏘렌토, 카니발 등 핵심 RV차량의 믹스개선, 미국 인센티브 급락에 따른 판매 체질 개선, 인도시장 판매 회복과 신차 출시 효과로 반도체 부품 공급 차질에도 성장 기대.

현대위아(011210) :: 애플카 관련주

기업개요

- 경상남도 창원시에 본사 및 공장, 경기도 안산시에 안산공장, 광주광역시에 광주공장을 두고, 차량부품, 공작기계 및 산업기계 등의 제조와 판매를 영위하고 있음.

- 모듈, 엔진, 변속기 등의 자동차 부품은 현대/기아차 등 완성차 업체들에 납품하며, 공작기계, 항공특수, 산업기계 등은 국방부, 방위 사업청에 주로 납품함.

- 주력사업인 자동차 부품 부문은 현대/기아차 외에 GM, 르노닛산 등 글로벌 완성차 업체로 수주처가 확대된바 2019년에는 37위를 기록.

실적 및 분석

- COVID-19 영향으로 완성차 업체들의 셧다운에 따라 차량부품 수주가 감소한 가운데 기계부문 또한 글로벌 경기위축 및 수요부진으로 전년대비 외형 축소.

- 원가관리에도 수출물량 감소 등 물량과 믹스 영향에 따른 판관비 부담으로 영업이익률 하락하였으나 외환관련 수익 및 통상입금 충당금환입, 기계부문 비경상비용 감소로 순이익률 상승.

- 싱가포르 자동차 공장/스마트 팩토리 수주분 발생과 전동화 부품 수주 확대, 장기적으로 냉각수 시스템 매출 발생 등에도 글로벌 자동차 반도체 부품 공급 차질로 외형 성장 제한적.

* 주의 - 본 자료는 투자를 유도할 목적으로 작성된 것이 아니라 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고자료 입니다. 본 자료는 신뢰할 만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 그 정확성이나 완전성을 보장할 수는 없습니다. 감사합니다.

'주식' 카테고리의 다른 글

| 나노젠 관련주 대장주 정리 10 종목 (0) | 2021.09.16 |

|---|---|

| 골프 관련주 대장주 TOP10 (0) | 2021.09.15 |

| 건기식 관련주 대장주 정리 10 종목 (0) | 2021.09.15 |

| 로봇 관련주 대장주 정리 10 종목 (0) | 2021.09.14 |

| 수소충전소 관련주 대장주 정리 10 종목 (0) | 2021.09.14 |

건기식 관련주 대장주 정리 10 종목

건기식 관련주 대장주 정리 10 종목

건기식 관련주에 대해 알아보겠습니다. 건기식 관련주와 관련된 키워드로는 대상홀딩스 LG생활건강 종근당홀딩스 KT&G 바이오니아 넥스트BT 휴온스 오리온 등이 있습니다.

건기식 관련주의 종목별 차트와 실적 분석까지 자세히 알아보겠습니다.

LG생활건강(051900) :: 건기식 관련주

기업개요

- 2001년 4월 (주)LGCI(현 (주)LGㆍ구 (주)LG화학)에서 분할 신설되어 생활용품, 화장품 등의 제조·판매를 주 사업으로 영위, 동월 유가증권시장에 상장됨.

- 2020년 5월 피지오겔 브랜드 자산인수 및 REACH 및 Euthymol 치약 상표권 및 사업권 취득, 색조화장품 경쟁력을 위해 (주)로아코리아의 지분을 인수함.

- 각 사업군별 대표브랜드 보유, 생활용품부는 페리오와 엘라스틴, 뷰티 사업부는 프레스티지와 매스티지 및 더페이스샵 등 중저가 브랜드까지 모두 구축.

실적 및 분석

- COVID-19 확산에 따른 재택근무 등으로 화장품 등의 소비는 위축되었으나, 치약, 세제, 샴푸 등의 생활용품의 판매가 호조를 보여 전년대비 매출액 증가하였음.

- 고부가제품의 판매는 위축되었으나 매출원가율 개선으로 전년대비 영업이익률 소폭 상승하였으며, 기부금 증가 등으로 당기순이익 또한 소폭 상승.

- COVID-19 백신접종에 따른 소매판매 회복 및 견조한 중국 매출성장에 따른 럭셔리 화장품 브랜드로서의 성장세 기대되며, 수익성 역시 두 자릿수 이어갈 듯.

오리온(271560) :: 건기식 관련주

기업개요

- 2017년 6월 오리온홀딩스(舊 오리온)의 과자류 제조 및 판매 부문을 인적분할하여 사업회사로 신규 설립, 7월 한국거래소에 재상장됨.

- 비스킷, 파이, 껌, 초콜릿, 스낵 등 과자류를 익산, 청주 공장에서 생산하여 국내외에 판매하고 있으며, 주요 제품은 초코파이, 고래밥, 초코칩쿠키 등이 있음.

- 해외사업은 수출과 해외법인을 통한 생산, 판매를 병행하고 있으며 중국, 러시아, 베트남 등에 집중하고 있음.

실적 및 분석

- COVID-19 여파로 간식용 스낵, 비스킷류 판매 증가한 가운데 중국 및 베트남, 러시아법인도 성장하며 전년대비 매출 규모 확대.

- 원가율 상승에도 운반비 감소 등에 따른 판관비 부담 완화로 전년대비 영업이익률 상승, 보험차익 발생 등 영업외수지 개선으로 법인세비용 증가에도 순이익률 상승.

- 제품 라인업 확대, 인도법인의 초코파이 생산 본격화 등으로 해외시장에서의 양호한 성장 기대되며, 국내 역시 신제품 출시로 매출 성장 가능할 전망.

종근당홀딩스(001630) :: 건기식 관련주

기업개요

- 2013년 11월 인적분할을 통해 지주회사체제로 전환한 업체로 분할에 따른 존속법인으로 투자사업 부문을 담당하고 의약품 사업부문을 신설하였음.

- 주요 자회사는 경보제약, 종근당바이오 및 종근당건강과 벨커뮤니케이션즈 등을 보유하고 있으며 주요 의약품 및 건기식을 통하여 전체 매출의 95% 이상 발생.

- 종근당 등을 중심으로 R&D비용을 확대하고 있는 가운데 현금성 자산을 바탕으로 신규사업 진출이나 바이오기업의 M&A 등을 통해 성장동력 확보.

실적 및 분석

- 국내 및 아시아, 중동지역을 중심으로 제품 및 상품 매출 확대에 따라 브랜드 및 수수료 매출 증가하여 수탁매출 및 광고용역 부진에도 전년대비 외형 신장.

- 원가율 하락에도 급여 및 광고선전비 확대로 판관비 부담이 확대된바 영업이익률은 전년대비 하락하였으나 금융수지 개선과 관계기업투자이익 확대로 순이익률은 상승.

- 국내 및 아시아 지역 등지에서의 의약품 호조와 유럽향 수출 회복이 기대되는 바 제품 및 상품 매출 확대와 브랜드, 수수료 및 수탁매출 확보로 외형 신장을 통해 영업수익 상승.

넥스트BT(065170) :: 건기식 관련주

기업개요

- 건기식의 OEM·ODM 전문 제조업체로서, 기존 네트워크와 식품대기업 및 홈쇼핑 등 계열사를 통한 OEM방식 주문으로 매출 기반 확보.

- 2015년 7월 생산라인 신설을 위하여 충북 증평산업단지에 공장부지 매입계약을 체결, 기능성화장품과 건기식, 의료기기, 의약외품 제조시설 등 구축.

- (주)바이오리더스가 최대주주이며 (주)네추럴에프앤피, (주)티씨엠생명과학 등과 몽골, 홍콩에 해외법인을 종속기업으로 보유.

실적 및 분석

- 화재로 가동이 중단되었던 종속기업 네추럴에프앤피의 오창공장 정상화, 진단서비스 신규 매출 발생, 건기식 부문 판매 증가로 전년대비 매출 성장.

- 원가구조 저하에도 판매수수료 감소에 따른 판관비 부담 완화로 전년대비 영업손실 규모 축소, 법인세비용 증가하였으나 화재손실 제거로 순손실 규모 역시 축소.

- 건기식 시장이 성장할 것으로 전망되는 가운데, 다양한 신제품 출시, 자회사 티씨엠생명과학의 진단키트 수출 증가 등으로 매출 성장 전망.

휴온스(243070) :: 건기식 관련주

기업개요

- 2016년 5월 (주)휴온스글로벌(지주회사)에서 인적분할되어 의약품 제조 및 판매사업 등을 목적으로 신규 설립되었음.

- 전문의약품, 웰빙의약품, 국소마취제, 의료기기 생산에 주력하는 사업자회사로 건기식 회사인 휴온스네추럴 지분을 인수, 건기식 생산이 가능한 설비를 확보하였음.

- 중국 노스랜드와 합작법인으로 설립한 휴온랜드의 공장이 GMP 인증을 획득함에 따라 중국 점안제 시장에서 점유율 확대를 위한 준비 완료.

실적 및 분석

- 국내와 해외 시장을 중심으로 매출이 증가한 가운데 전문의약품의 매출 정체에도 뷰티, 휠빙, 기타 부문 호조와 수탁 매출 확대로 전년대비 외형 신장.

- 원가율의 상승에도 판관비 부담 완화로 영업이익률은 전년수준을 유지한 가운데 관계기업관련손익 발생과 금융수지 개선으로 순이익률 상승.

- 점안제 수탁 사업의 외형 성장과 전문의약품의 매출 회복이 기대되는 가운데 의료기기부문의 포트폴리오 다각화, 건기식 출시 효과 본격화로 외형 성장 기대.

KT&G(033780) :: 건기식 관련주

기업개요

- 1987년 한국전매공사로 설립되어 1997년 주식회사로 경영체제 변경, 1999년 정부의 공기업 민영화 방침에 따라 건기식 사업부를 분리하여 (주)한국인삼공사 신설.

- 2002년 현 상호로 변경하여 담배의 제조와 판매를 주 사업으로 영위하고 있으며, 국내는 물론 중동, 중앙아시아 및 러시아 등 다수의 국가에 수출하고 있음.

- 에쎄, 더원, 레종, 보헴 등의 전략브랜드로 경쟁력을 확보하고 있으며, 연결대상 종속기업으로 (주)한국인삼공사, 영진약품(주), 태아산업(주) 등을 보유하고 있음.

실적 및 분석

- 홍삼의 면세점 등의 오프라인매장 판매 부진에도 초슬림 담배와, 궐련형 전자담배의 판매 증가, 해외법인의 견조한 성장과 부동산부문의 매출 증가로 전년대비 외형 성장.

- 원가율 상승에도 판관비 부담 완화로 영업이익률 전년대비 상승하였으며 기타수지 개선 및 지분법이익의 증가 등의 영향으로 순이익률 상승.

- 일반 담배 판매 감소세에도 궐련형 전자담배의 지속적인 수주 증가, 미국 법인의 성장 및 해외 담배 판매의 호조, 건기식 판매의 홈쇼핑 비중 확대 등으로 매출 성장 전망.

바이오니아(064550) :: 건기식 관련주

기업개요

- 1992년 8월 유전자 기술을 중심으로 유전자 연구 및 진단과 관련된 기초소재부터 첨단장비 등의 개발, 제조 및 판매를 사업목적으로 설립되었음.

- 아프리카 시장 선점을 위해 간염과 에이즈 진단의 수요가 많은 국가를 대상으로 다국적 기업 제품과 임상 비교평가를 진행하거나 완료함에 따라 경쟁력을 확보하고 있음.

- 지카바이러스 다중 분자진단키트를 개발, 세계보건기구의 긴급사용 등재를 받았으며 탄자니아가 진행하는 지카 뎅기 치쿤구니아 바이러스 감시프로그램을 공급한 바 있음.

실적 및 분석

- COVID-19 팬데믹에 따른 유전자 시약 및 진단키트의 수요 급증과 유전자연구용 및 분자진단 검사장비 수주도 증가하며 전년대비 현격한 외형 성장.

- 현격한 매출 성장에 따른 원가 및 판관비 부담 축소로 영업이익 전년대비 흑자전환, 기타수지 및 금융수지 저하에도 순이익도 흑자전환, 양호한 수익구조 보임.

- COVID-19 진단키트의 꾸준한 수요와 신규 공장 가동에 따른 생산능력 확대, 종속기업의 프로바이오틱스 판매 증가 등으로 성장세 이어갈 듯.

대상홀딩스(084690) :: 건기식 관련주

기업개요

- 동사는 2005년 8월 대상으로부터 인적분할하여 사업부문은 대상에 존속, 투자부문은 대상홀딩스로 분리하여 순수 지주회사로 전환.

- 자회사 등을 통한 배당금수익, 상표권로열티수입 및 기타 투자수익 등이 주요 영업수익로 하고 있으며, 자회사들의 영업 및 산업특성에 영향을 받음.

- 주요 종속기업으로 대상(주), 대상정보기술(주), 동서건설(주), (주)초록마을, (주)정풍, PT MIWON INDONESIA 등을 보유하고 있음.

실적 및 분석

- 지주사업 및 정보기술 부문의 부진에도 종속기업 대상의 식품 및 소재산업의 판매 증가, 건설 부문의 기성실적 확대로 전년대비 매출 성장.

- 인건비 증가로 판관비 부담 확대되었으나 원가구조 개선으로 전년대비 영업이익률 상승, 유형자산처분이익 감소에도 순이익률도 상승.

- 가정간편식 시장의 성장, 해외법인 증설 등으로 종속기업 대상의 식품 및 소재산업의 성장세가 지속될 것으로 예상되는바, 매출 성장 전망.

* 주의 - 본 자료는 투자를 유도할 목적으로 작성된 것이 아니라 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고자료 입니다. 본 자료는 신뢰할 만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 그 정확성이나 완전성을 보장할 수는 없습니다. 감사합니다.

'주식' 카테고리의 다른 글

| 골프 관련주 대장주 TOP10 (0) | 2021.09.15 |

|---|---|

| 애플카 관련주 대장주 정리 10 종목 (0) | 2021.09.15 |

| 로봇 관련주 대장주 정리 10 종목 (0) | 2021.09.14 |

| 수소충전소 관련주 대장주 정리 10 종목 (0) | 2021.09.14 |

| 2 당신의 은퇴를위한 배당금 슈퍼 히어로 (0) | 2021.08.13 |

로봇 관련주 대장주 정리 10 종목

로봇 관련주 대장주 정리 10 종목

로봇 관련주에 대해 알아보겠습니다. 관련된 키워드로는 슈피겐코리아 브리지텍 드림텍 블루콤 네오펙트 아이티엠반도체 블루콤 유비케어 지니틱스 인포마크 등이 있습니다.

로봇 관련주의 종목별 차트와 실적 분석까지 자세히 알아보겠습니다.

유비케어(032620) :: 로봇 관련주

기업개요

- 동사는 1994년 12월에 설립되어 2008년 6월 SK그룹 계열사로 편입, 기반사업인 EMR(전자의무기록) 솔루션사업과 U-헬스케어사업을 영위 중이며, 로봇 관련주임.

- 2015년 11월 웰빙사업 부문을 물적분할하여 유기라이프를 설립하였으며, 기반사업 경쟁력 강화를 위해 유기라이프를 SK케미칼에 매각하며, 로봇 관련주임.

- 의원용 EMR 솔루션 시장에서 점유율 1위를 차지하고 있으며, 전국 38개의 대리점망을 통해 병의원과 약국 영업을 하고 있음.

실적 및 분석

- EMR 및 데이터 솔루션 수주 증가에도 COVID-19 여파에 따른 대면 영업활동 위축과 건강검진 수검자 감소로 전년대비 매출 소폭 감소.

- 지급수수료 증가 등에 따른 판관비 부담 확대에도 원가율 개선으로 전년대비 영업이익률 상승, 지분법손실 증가에도 법인세비용 감소로 순이익률은 소폭 하락에 그침.

- EMR 데이터를 기반으로 서비스 다각화, 디지털 헬스케어 제품 라인업 확대, 건강검진 수검자 증가 등으로 매출 성장 가능할 전망.

드림텍(192650) :: 로봇 관련주

기업개요

- 동사는 1998년 9월 휴대폰 부품인 키패드 등 전자제품의 제조 및 유통업을 목적으로 설립되어, 경기도 성남시 분당구에 본사를 두고 있음.

- 현재는 모바일폰 모듈, 지문인식 모듈, 지문인식센서 모듈, 차량용 LED 모듈 등을 생산하며, 주로 삼성전자(주)에 납품하며, 로봇 관련주임.

- 광센서 개발 및 제조업체인 엑센도, 차량용 LED 모듈 및 주변제품 제조업체인 드림텍오토모티브, 컴퓨터 및 주변기기 제조업체인 나무가 등을 종속기업을 보유.

실적 및 분석

- 삼성전자향 지문인식 모듈 등 휴대폰 부품 수주 부진하였으나, 신규 자회사인 나무가의 매출 반영과 해외법인의 성장으로 전년대비 큰 폭의 매출 규모 확대.

- 판관비 부담 완화에도 원가율 상승으로 영업이익률 전년대비 하락, 외환차손 등 금융수지 저하로 순이익률 역시 전년대비 하락하였음.

- 국내외 경기 개선과 5G 확대로 차량용 LED모듈, 스마트폰 PBA모듈 등의 수요 증가, 심전도 및 심박 모니터링이 가능한 무선바이오센서 사업 성장 등으로 외형 성장 전망.

블루콤(033560) :: 로봇 관련주

기업개요

- 자체기술을 바탕으로 휴대폰용 음향부품인 TRANSDUCER BUZZER를 개발하여 휴대폰용 마이크로 스피커와 블루투스 헤드셋 등을 생산, 판매.

- 2006년 하반기부터 LG전자에 블루투스 헤드셋을 납품하기 시작하여 현재까지 ODM방식으로 LG전자에 납품, 미주 및 유럽 등 전 세계 시장에서 판매 중.

- 주요 종속기업인 베트남법인 BLUECOM VINA Co., Ltd.는 제품 생산에 필요한 부품을 직접 제조하여 동사와 수직 계열화 형성하고 있음.

실적 및 분석

- 주요 고객사인 LG전자와 공동개발한 TWS(완전무선이어폰)의 시장 내 점유율 상승 및 납품 증가로 전년대비 급격한 매출 성장.

- 급격한 매출 성장에 따른 원가 및 판관비 부담의 완화로 영업손실 규모 전년대비 축소, 그러나 기타수지 및 금융수지 저하와 법인세수익 감소로 순이익은 전년대비 적자전환.

- 국내외 경기 개선와 전방 스마트폰의 수요 회복세로 블루투스 헤드셋 판매 증가, TWS의 지속적인 판매 확대 추세로 매출 성장 전망.

네오펙트(290660) :: 로봇 관련주

기업개요

- AI 및 IoT 기술을 기반으로 신경계 및 근골격계 질환 환자의 재활훈련 의료기기 및 콘텐츠를 연구/개발 및 장기요양보험법상의 장기요양서비스 등을 주요사업으로 하고 있음.

- 주요제품으로는 뇌졸중, 치매, 뇌성마비, 루게릭, 파킨슨 등의 재활에 최적화된 플랫폼(라파엘)과 하드웨어기기(스마트 글러브, 키즈, 보드, 컴코그 등)가 있음.

- IoT 선글라스를 판매하는 (주)네오펙트에스앤디와 노인장기요양서비스업의 (주)롱라이프그린케어, 의료기기 판매 해외법인(미국, 독일) 등을 연결대상 종속기업으로 두고 있음.

실적 및 분석

- loT LED 선글라스 판매 감소에도 상지/인지/하지 재활의료기기의 국내외 수주 증가 및 신규 요양서비스부문의 매출이 반영된바 전년대비 외형 성장.

- 매출 증가에 따른 고정비 부담 완화에도 원가율 상승으로 전년대비 영업손실 규모 확대되었으나 지분법이익 발생 및 금융수지 개선으로 순손실 규모는 축소.

- 재활의료기기의 수요 증가 기대, 요양서비스부문 성장, 전자약 개발기업 와이브레인과 자기장 관련 의료기기를 만드는 웨버인스트루먼트를 인수한바 사업 확대로 인한 매출 성장 전망.

아이티엠반도체(084850) :: 로봇 관련주

기업개요

- 2000년 설립된 NICE그룹 계열사로, 스마트폰과로봇 등 소형 IT 제품에 사용되는 2차전지 보호회로 전문기업이며, 로봇 관련주임.

- 2005년 세계 최초로 2차전지 보호회로의 핵심부품인 보호소자와 스위칭소자를 하나의 칩으로 패키지한 POC(Protection One Chip)를 개발하며, 로봇 관련주임.

- 또한, 이후 개발한 2세대 모듈 패키지 제품인 PMP(Protection Module Package)를 세계에서 유일하게 양산하고 있음.

실적 및 분석

- COVID-19 영향에 따른 글로벌 경기침체로 주력 모듈 패키지 제품인 PMP의 수주 부진한바 전년대비 매출 소폭 감소하였음.

- 원가율 상승한 가운데 연구개발비 증가 등 판관비 부담도 확대되며 영업이익률 전년대비 하락, 영업외수지 저하로 순이익률도 전년대비 하락.

- 국내외 경기 개선과 전방 스마트폰 산업의 출하량 증가, 북미 고객사의 신제품 출시 및로봇 시장의 성장, 베트남 5공장 준공 예정 등으로 매출 성장 전망.

슈피겐코리아(192440) :: 로봇 관련주

기업개요

- 휴대폰 보호용 케이스 및 보호용 필름 등 휴대폰 액세서리 제품의 생산 및 판매를 주력사업으로 영위하며, 서울시 강남구 봉은사로에 본사를 두고 있음.

- 애플의 아이폰, 삼성전자 갤럭시폰을 대상으로 한 고가 케이스 시장에 주력하고 있으며, 양호한 제품 기획력과 높은 브랜드 인지도를 확보하고 있음.

- 미국 판매법인인 Spigen Inc.등을 종속기업으로 두고 있으며, 북미 지역을 중심으로, 한국, 유럽, 아시아 등 세계 전역에 판매하고 있음.

실적 및 분석

- 국내 판매 부진하였으나, 애플의 아이폰 신제품 출시와 판매 증가 등으로 휴대폰 케이스 및 보호필름 판매 증가, 손세정제 매출 기여 등으로 전년대비 양호한 매출 성장.

- 매출 성장에 따른 판관비 부담 완화로 영업이익률 전년대비 상승, 영업외수지 저하와 법인세 증가에도 순이익률도 전년대비 소폭 상승.

- 글로벌 경기 개선, 아이폰과 갤럭시의 신제품 출시, 해외 시장 확대, 테슬라용 보호필름 출시 등으로 외형 성장세 지속할 듯.

지니틱스(303030) :: 로봇 관련주

기업개요

- 동사는 반도체 팹리스 업체로 2019년 7월 기업인수목적회사인 대신밸런스제5호스팩과 합병하며 코스닥 시장에 상장하였음.

- 주력제품은 터치 컨트롤러 IC로 삼성전자의 갤럭시 워치, 샤오미의 미밴드, 화웨이의 GT 등로봇기기에 탑재되고 있음.

- 터치 IC 외에도 AF(자동초점) IC, 핀테크 MST IC, 햅틱 드라이버 IC 등을 취급하며, 신제품으로 터치와 햅틱 IC가 융합된로봇용 IC를 개발하였음.

실적 및 분석

- 전방 스마트폰의 판매 부진에 따른 AF Driver IC 및 터치 컨트롤러 IC 등의 수출 위축으로 매출 규모는 전년대비 축소되었음.

- 외형 축소의 영향으로 원가구조 저하된 가운데 판관비 부담도 가중되며 영업이익률 전년대비 하락, 합병비용 제거 등에도 순이익 적자전환.

- 글로벌 스마트폰 산업의 수요 회복이 기대되는 가운데 삼성전자의 갤럭시A 시리즈 판매량 확대와 중화권로봇 기기의 성장 등으로 매출 회복 가능할 듯.

인포마크(175140) :: 로봇 관련주

기업개요

- 무선 통신 디바이스의 개발 및 제조, 유통업체로, 손목용로봇 휴대폰과 무선데이터통신 단말기인 모바일 라우터를 생산하고 있음.

- 무선데이터통신용 단말기(모바일 라우터)는 자체 브랜드 에그(Egg)를 통해 높은 인지도와 국내 점유율 1위를 확보하고 해외 시장을 확대 중이며, 로봇 관련주임.

- 키즈폰은 2014년 7월 국내 최초 어린이 전용로봇 폰인 JooN 시리즈를 SK텔레콤을 통해 출시하였고, 위치확인, 비상호출 등 어린이 안전 기능에 특화되어 있음.

실적 및 분석

- 키즈폰 판매 증가하였으나, AI 스피커 납품이 크게 감소한 가운데 라우터 및 CPE 판매도 감소하며 전년동기대비 매출 규모 크게 축소.

- 판관비 부담 확대에도 매출 크게 감소한 영향으로 영업손실 규모는 감소, 지분법손실 증가에도 파생상품부채평가이익 등 금융수지 개선되며 순손실 규모도 축소.

- 국내외 경기침체와 AI 스피커의 공급 감소세, 모바일 라우터의 사양세, 키즈폰의 수출 둔화 등으로 매출 회복세는 제한적일 듯.

브리지텍(064480) :: 로봇 관련주

기업개요

- 기업용 소프트웨어 전문업체로서 금융권과 통신사, 공공기관, 지자체 및 기업체 등을 대상으로 자체개발한 콜센터 솔루션 공급.

- 금융권의 콜센터 교체 및 업그레이드 주기 단축과 이에 따른 수요 지속, 개인정보 보안 관련 인식 고조 등 우호적인 업황 조성으로 업계 내 지배력 강화.

- 음성과 데이터가 동시에 제공되는 멀티미디어 서비스 플랫폼 ‘아이웹 솔루션’을 1금융권에 최초로 상용화하였음.

실적 및 분석

- 클라우드 컨택센터 구축 수주 부진에도 AI 컨택센터 수주 호조와 컨택센터 유지보수 수주 증가 등에 힘입어 전년대비 매출 신장.

- 매출 신장에 따른 원가구조 개선 및 인건비 감소 등에 따른 판관비 부담 완화로 전년대비 영업이익 흑자전환, 법인세비용 발생에도 순이익 흑자전환.

- 비대면 서비스 수요 증가에 따른 금융기관의 컨택센터 고도화 등으로 AI 컨택센터 수주 증가가 기대되는 바, 매출 성장세 이어갈 전망.

블루콤(033560) :: 로봇 관련주

기업개요

- 자체기술을 바탕으로 휴대폰용 음향부품인 TRANSDUCER BUZZER를 개발하여 휴대폰용 마이크로 스피커와 블루투스 헤드셋 등을 생산, 판매.

- 2006년 하반기부터 LG전자에 블루투스 헤드셋을 납품하기 시작하여 현재까지 ODM방식으로 LG전자에 납품, 미주 및 유럽 등 전 세계 시장에서 판매 중.

- 주요 종속기업인 베트남법인 BLUECOM VINA Co., Ltd.는 제품 생산에 필요한 부품을 직접 제조하여 동사와 수직 계열화 형성하고 있음.

실적 및 분석

- 주요 고객사인 LG전자와 공동개발한 TWS(완전무선이어폰)의 시장 내 점유율 상승 및 납품 증가로 전년대비 급격한 매출 성장.

- 급격한 매출 성장에 따른 원가 및 판관비 부담의 완화로 영업손실 규모 전년대비 축소, 그러나 기타수지 및 금융수지 저하와 법인세수익 감소로 순이익은 전년대비 적자전환.

- 국내외 경기 개선와 전방 스마트폰의 수요 회복세로 블루투스 헤드셋 판매 증가, TWS의 지속적인 판매 확대 추세로 매출 성장 전망.

* 주의 - 본 자료는 투자를 유도할 목적으로 작성된 것이 아니라 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고자료 입니다. 본 자료는 신뢰할 만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 그 정확성이나 완전성을 보장할 수는 없습니다. 감사합니다.

'주식' 카테고리의 다른 글

| 애플카 관련주 대장주 정리 10 종목 (0) | 2021.09.15 |

|---|---|

| 건기식 관련주 대장주 정리 10 종목 (0) | 2021.09.15 |

| 수소충전소 관련주 대장주 정리 10 종목 (0) | 2021.09.14 |

| 2 당신의 은퇴를위한 배당금 슈퍼 히어로 (0) | 2021.08.13 |

| 아마존: 근본적으로 저평가 (0) | 2021.08.12 |

수소충전소 관련주 대장주 정리 10 종목

수소충전소 관련주 대장주 정리 10 종목

수소충전소 관련주에 대해 알아보겠습니다. 수소충전소 관련주와 관련된 키워드로는 이엠코리아 디케이락 세종공업 에스트래픽 효성중공업 모토닉 제이엔케이히터 엔케이 등이 있습니다.

수소충전소 관련주의 종목별 차트와 실적 분석까지 자세히 알아보겠습니다.

디케이락(105740) :: 수소충전소 관련주

기업개요

- 디케이락은 계장용 피팅 및 밸브 제조업체로 2010년 11월 코스닥시장에 상장하였으며, 경상남도 김해시 소재 본사 및 공장을 운영 중이며, 수소충전소 관련주임.

-취급 제품은 조선, 정유시설 등 대형 플랜트에 주로 사용되며, DOW, Gazprom, 현대중공업, 두산엔진 등 300여 개 거래처에 제품을 공급 중이며, 수소충전소 관련주임.

-디케이락은 해외 시장의 경우 전 세계 47여 개국 108개의 대리점(동사의 제품만을 판매하는 조건)을 5개 권역으로 나누어서 판매하고 있음.

실적 및 분석

- 글로벌 경기침체 및 전방 플랜트 산업의 부진으로 주력제품인 계장 및 피팅 수주 감소하며 전년대비 매출 규모 축소되었음.

- 원가구조 악화로 영업이익률 전년대비 큰 폭 하락한 가운데 법인세수익 발생에도 외환손실, 파생상품평가손실 등 영업외수지 저하로 순이익은 전년대비 적자전환.

- 글로벌 경기 개선과 전방 플랜트 산업의 회복세로 피팅 및 밸브 수요 증가, 친환경차 시장의 성장, 반도체 공정설비 향 매출 가시화 등으로 외형 성장 전망.

모토닉(009680) :: 수소충전소 관련주

기업개요

-모토닉은 자동차 엔진 및 변속기 부품 제조업을 주력사업으로 영위하며, 서울시 중구 청계천로에 본사를, 대구광역시와 성주에 공장을 각각 운영하고 있음.

-주력제품은 자동차 엔진에 LPG 연료를 분사하는 LPI System과 실린더 밸브의 열림량을 조절하는 CVVL, 변속기에 장착되는 Piston Clutch이며, 수소충전소 관련주임.

-모토닉은 주요 매출처는 국내 완성차 업체인 현대/기아차이며, 중국 북경과 인도에 종속법인 형태의 현지 공장을 두고 있음.

실적 및 분석

- COVID-19의 영향으로 완성차 업체의 셧다운 등에 따라 가동률이 저하된바 국내 및 중국향 수주가 감소하여 외형은 전년대비 축소되었음.

- 원가율의 하락과 판관비 부담 완화로 영업이익률은 전년대비 상승하였으며 금융수지 저하에도 기타수지 개선과 법인세 축소로 순이익률 상승.

- 글로벌 자동차 생산량 확대에 따라 LPI System 및 펌프 등의 수주 회복이 기대되나 차량용 반도체부품 공급 차질에 따라 그 폭은 제한적일 전망.

에스트래픽(234300) :: 수소충전소 관련주

기업개요

-에스트래픽은 2013년 삼성 SDS의 교통인프라 사업을 양수하여 설립된 교통 설루션 기업으로 교통 관련 SI를 주요 사업으로 영위하고 있음.

-주요 사업은 도로사업(요금징수시스템, Hi-Pass 시스템, Smart Tolling), 철도사업(철도신호, 철도통신)에 관련된 사업으로 구분됨.

-에스트래픽은 2005년까지 국내 고속도로 요금징수시스템을 독점 공급하였으며, 현재 고속도로 요금징수시스템 시장에서 높은 시장점유율을 확보하고 있음.

실적 및 분석

- 자회사인 에스티전기통신의 부진에도 요금징수시스템의 수주 호조와 수원외곽순환도로 FTMS 구축 등으로 매출 규모는 전년대비 확대.

- 외주용역비 증가 등 원가구조 저하되며 영업손실 규모 전년대비 확대, 무형자산손상차손 증가로 순손실 규모 크게 확대.

- 아제르바이잔향 교통정보시스템 수주 및 철도부문의 충분한 수주잔고 확보, 현대차와 파트너십 체결을 통한 전기차 충전 인프라 사업 확대 등으로 매출 성장 전망.

엔케이(085310) :: 수소충전소 관련주

기업개요

- 고압가스용기, 선박용 소화장치 및 밸러스트 수처리장치 제조업을 주력사업으로 영위하며, 2020년 10월 건물관리용업 업체인 참좋은을 종속기업으로 편입. .

- 고압가스용기의 경우 글로벌 액사 등으로 공급하고 있으며, 선박용 소화장치 및 밸러스트 수처리장치는 국내외 조선사에 직접 납품하고 있음.

-엔케이는 연평균 수출 비중이 70% 정도로 수출이 높은 비중을 차지하며, 용기 제작에 쓰이는 파이프의 경우 전량 수입(중국, 유럽, 일본 등)하고 있음.

실적 및 분석

- 전방 조선산업의 부진으로 주력 소화장치 수주가 부진한 가운데 밸러스트 수처리장치 수주 역시 부진하며 전년대비 매출 규모 축소.

- 원가율 하락 및 운반비 감소 등 판관비 부담 완화로 영업손실 전년대비 축소, 무형자산손상차손 감소 및 종속기업처분에 따른 중단영업이익으로 순손실 규모도 크게 축소.

- 글로벌 경기 개선에도 전방 조선산업의 건조량 감소로 고압가스 용기와 소화장치 등의 수요가 부진하며 매출 성장이 제한적일 것으로 전망됨.

이엠코리아(095190) :: 수소충전소 관련주

기업개요

- 공작기계(CNC선반, MCT부품 외) 및 방산/항공 부품(K-9/21 부품, T-50부품, 민항기부품 외) 제조업을 주요 사업으로 영위하고 있음.

- 경영효율성 및 사업경쟁력을 제고함으로써 수익성을 강화할 목적으로 2016년 1월 1일 자로 환경 및 에너지 관련 사업부문을 물적분할하여 이엠솔루션(주)으로 신규 설립.

-이엠코리아는 공작기계 구성품과 CNC 선반 완제품은 OEM·ODM 방식으로 현대위아를 통해 국내 자동차 부품업체로 공급, 방산/항공 부품은 현대위아, 한화 디펜스, KAI 등으로 납품하며, 수소충전소 관련주임.

실적 및 분석

- 에너지 부문 자회사인 이엠솔루션의 큰 폭 성장에도 COVID-19 영향에 따른 공작기계 수주 위축 등으로 매출 규모는 전년대비 축소.

- 원가구조 개선과 경상연구개발비 등 판관비용 감소의 영향으로 영업손실 규모 전년대비 축소, 파생상품평가이익 증가 등으로 순손실 규모도 축소.

- 자동차 산업의 제한적인 성장에도 글로벌 경기 개선과 기계산업의 생산 증가, 항공기착륙장치 정비사업의 본격화, 수소충전소 시장 확대 등으로 외형 성장이 전망됨.

효성중공업(298040) :: 수소충전소 관련주

기업개요

- 2018년 6월 (주)효성(존속기업, 지주회사)으로부터 인적분할되어 중공업 및 건설 사업을 목적으로 신규 설립되었음.

- 전력산업의 핵심 설비인 변압기, 차단기와 산업 생산설비 등에 필요한 전동기, 기어 등을 생산/판매하고 있으며, 주택사업, SOC사업 등 건설사업도 참여하고 있음.

-효성중공업은 국내 중전기기 시장에서는 두산중공업, 현대 일렉트릭 앤 에너지 시스템, LS일렉트릭과 더불어 시장을 과점 중에 있음.

실적 및 분석

- 중공업부문의 COVID-19 영향에 따른 해외 프로젝트 위축과 건설부문의 신규 프로젝트 착공 지연 등으로 매출 규모는 전년대비 축소.

- 구조조정과 미국 반덤핑 관세 등으로 판관비 부담 가중되며 영업이익률 전년대비 하락, 법인세비용 감소에도 순이익 적자전환.

- 글로벌 경기 개선이 기대되는 가운데 중공업 부문의 지연된 해외발주 재개와 건설부문의 국내 건설투자 회복, 데이터센터, 풍력터빈 등 신사업 확대 등으로 외형 성장이 전망됨.

제이엔케이히터(126880) :: 수소충전소 관련주

기업개요

- 1998년 9월 대림엔지니어링(현 대림산업)의 Fired Heater 사업부에서 독립하여 설립된 산업용가열로의 설계 및 제작, 시공업체임.

- 산업용 가열로는 정유 및 석유화학 공장의 핵심설비로 주 거래선은 한화토탈, 현대오일뱅크 등의 정유업체 및 삼성엔지니어링, SK건설, GS건설 등의 EPC 엔지니어링사임.

- 제이엔케이히터는 국내 유일의 산업용 가열로 업체인 동사는 석유, 가스 플랜트 분야에서 최대 강자인 국내 EPC 엔지니어링 사를 통한 수출로, 해외의 타 경쟁사보다 영업적인 경쟁력 확보.

실적 및 분석

- 수소부문의 성장에도 COVID-19 영향에 따른 전방산업의 투자 부진 등으로 해외수주가 위축된바 매출 규모는 전년대비 축소되었음.

- 인건비 및 경상연구개발비, 대손상각비 증가 등에 따른 판관비 부담 확대로 영업이익률 전년대비 하락, 대손충당금환입 발생 등에도 순이익률 하락.

- 산업용 가열로 부문의 양호한 수주잔고 확보, 수소차의 보급 확대 및 수소발전 의무화제도(HPS) 도입에 따른 수소 추출 기술 수요 증가 등으로 외형 성장이 가능할 것으로 전망됨.

세종공업(033530) :: 수소충전소 관련주

기업개요

- 자동차용 소음기(머플러) 및 배기가스 정화장치(컨버터)의 생산 및 판매를 주력사업으로 영위하며, 울산 북구 효자로에 본사 및 공장을 두고 있음.

- 생산 제품의 전량은 현대/기아차에 납품하며, 주요 원재료인 철강재 및 컨버터 촉매류 등을 현대/기아차로부터 사급 받아 생산하고 있음.

- 세종공업은 세움, 아센텍, Sejong America, 염성세종기차배건유한공사, 북경세종기차배건유한공사 등 국내외 다수 종속기업을 보유.

실적 및 분석

- COVID-19 영향으로 완성차 기업의 셧다운에 따라 국내 및 북미, 유럽향 수주 물량 감소한바 아시아 시장에서의 수주 확대에도 외형은 전년대비 소폭 축소.

- 원가율의 상승과 관리비 부담으로 영업이익은 전년대비 적자전환되었으며 기타수지 개선에도 대규모 기타금융자산평가손실 반영 및 외환관련 손실 확대로 순이익 또한 적자전환.

- 글로벌 자동차 생산 물량 확대와 수소차 시장 성장에 따라 아센텍 인수 및 세종이브이 설립을 통해 본격적인 성장이 기대되지만 차량용 반도체 부품 공급의 차질로 단기적으로는 제한된 성장 가능성이 제기됨.

* 주의 - 본 자료는 투자를 유도할 목적으로 작성된 것이 아니라 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고자료 입니다. 본 자료는 신뢰할 만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 그 정확성이나 완전성을 보장할 수는 없습니다. 감사합니다.

'주식' 카테고리의 다른 글

| 건기식 관련주 대장주 정리 10 종목 (0) | 2021.09.15 |

|---|---|

| 로봇 관련주 대장주 정리 10 종목 (0) | 2021.09.14 |

| 2 당신의 은퇴를위한 배당금 슈퍼 히어로 (0) | 2021.08.13 |

| 아마존: 근본적으로 저평가 (0) | 2021.08.12 |

| 버진 은하 : 계산은 근본적으로 변경 (0) | 2021.08.11 |

2 당신의 은퇴를위한 배당금 슈퍼 히어로

2 당신의 은퇴를위한 배당금 슈퍼 히어로

트레드와 소프트프로 제작

그것은 슈퍼 히어로 영화는 요즘 모든 분노 것 같다. 슈퍼 히어로는 오랫동안 대중에게 호소해 왔습니다.

우리는 그들에 대해 읽는 것을 좋아합니다. 그들에 대한 영화를 보세요. 심지어 우리 자신을 만들!

슈퍼 히어로를 정의하는 것은 무엇입니까? 이타적인가요? 슈퍼 악당을 다시 이길 하루를 저장하는 능력? 아니면 더럽혀질 수 없는 도덕적 구경이 우월한가?

소득 투자에 관해서, 우리는 다양한 선택으로 포트폴리오를 로드해야합니다. 이러한 추천은 모두 중요한 역할을 할 수 있습니다. 일부는 우리의 소득 흐름에 대한 바위 스테디재단을 마련. 다른 사람들은 역순환적 순간을 활용한 약한 신용 주기의 시기에 도움을 주는 전략적 공격을 합니다.

오늘은 슈퍼 히어로의 역할을 하는 두 개의 뛰어난 증권을 주고 싶습니다. 그들은 인플레이션과 졸개로부터 포트폴리오를 안전하게 유지할 것입니다. 그들은 매우 신뢰할 수있는 소득 창출 증권으로 시장이 매각 될 때마다 항상 더 많은 주식을 사게되어 기쁩니다.

출처: 셔터스톡

#1 선택: ORCC - 수익률 8.5%

올빼미록캐피탈(ORCC)은 상장BDC(사업개발회사)에서 두 번째로 큰 상장기업입니다. BDC는 "중간 시장" 사업에 투자하는 회사입니다. 이들은 미국 경제의 핵심을 구성하는 중소기업입니다.

BDC는 단순한 대출자 그 이상입니다. 은행과 달리 BDC는 대출하는 회사의 지분을 기꺼이 받아들이고 파트너가 되어 회사에 지원을 제공할 것입니다. 즉, 그들은 자신의 이름에 부합하고 기업이 발전하는 데 도움이됩니다!

현재 환경에서는JP모건(JPM)과골드만삭스(GS)와 같은 투자은행의 수익을 올리는 M&A(인수 합병) 활동의기록적인 수준을 보이고 있습니다. BDC는 포트폴리오 회사가 매각할 때 수익을 실현하기 위해 지분을 확장하려는 기업에 대한 대출업체또는 지분 포지션에서 매수하는 기업으로도 이 활동의 혜택을 누릴 수 있습니다.

경제는 회복 중이며, 기업들은 시장 점유율을 잡고 확장하고자 합니다. 금리가 완고하게 낮기 때문에 이러한 유형의 활동이 촉진될 것입니다. BDC는 급증하고 뛰어난 결과를 계속 보고하도록 설정되어 있습니다.

ORCC는 모든 주요 평가 기관의 투자 등급 신용 등급을 가진 매우 고품질의 BDC입니다. ORCC의 포트폴리오는 주로 1차 유치권 담보대출(76%)과 2차 유치권 담보대출(17%)으로 구성되며, 대출액의 99%가 부동금리를 가지고 있습니다. COVID 사태를 통해 ORCC의 포트폴리오는 양호했으며, 지난 분기(6월 30일)에 따르면 두 대출만이 "비발생" 상태(포트폴리오의 0.5%)에 불과했습니다. ORCC는 유동성이 22억 달러이며 0.90x-1.25배 목표 범위의 하단에 1.00배의 부채만으로 보수적으로 활용되고 있습니다.

앞으로 도래분기에ORCC는 기회적으로 활용하고 포트폴리오를 더욱 구축할 것으로 예상되며, 이로 인해 수익이 증가할 것으로 예상됩니다. ORCC의 동료들은 NAV에 프리미엄으로 거래되고 있지만 ORCC는 투자 등급 등급, 품질 포트폴리오, 충분한 유동성 및 강력한 성장 전망에도 불구하고 할인된 가격으로 거래되고 있습니다.

우리는 주범이 캘리포니아 대학의 리젠트라고 믿습니다, 3,800 만 주 이상 주요 주주. 리젠트는 시장 가격이 급등 할 때마다 큰 블록을 판매하고있다, 의심의 여지가 그 요구에 대한 현금을 마련하기 위해 노력하고. 우리는 이러한 큰 판매혜택을 누릴 수 있으며 할인된 가격으로 ORCC를 구입할 수 있습니다.

전체 부문에 대한 즉각적인 노출을 원하는 투자자는 VanEck Vectors BDC 소득 ETF (BIZD)에투자하는 것을 고려해야하며, 수익률8 %는 높은 다각화로 인해 가격 변동성이 줄어들고 여전히 최고의 BDC에 노출될 수 있습니다.

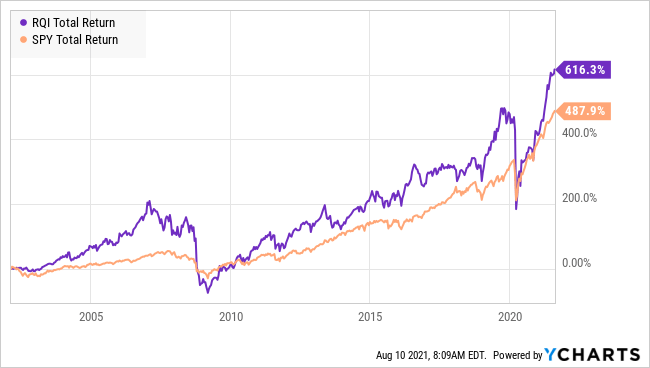

#2 선택: RQI - 수익률 5.9%

코헨 & 스티어스 품질 소득 부동산 펀드 (RQI)는REIT CEF (폐쇄 형 펀드)입니다. 자산 가치와 임대료가 증가하는 경향이 있기 때문에 부동산 리츠가 인플레이션으로부터 자연 보호를 제공합니다. 지속적인 저금리는 상대적으로 높은 부채 주체가 더 나은 금리로 재융자할 수 있는 기회를 제공합니다. 이러한 재융자 AFFO의 개선을 제공하고 그 자체로 추가 분배 현금을 제공 할 수 있습니다. REI는 수입의 90%를 배당금으로 지불해야 하므로 이자 비용을 최소화하면 배당금이 더 높다는 것을 기억하십시오.

RQI는 150개 이상의 REIT 증권으로 다각화되어 있습니다. REIT 부문 최고의 펀드 매니저인 코헨 & 스티어스(Cohen & Steers)가 관리하는 RQI는 REIT의 가장 어두운 시기를 항해했으며 그 과정에서 S&P 500을 능가했습니다.

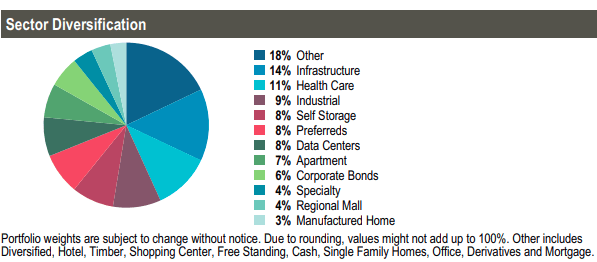

RQI는 현재 NAV에 2% 할인된 가격으로 거래되고 있으며 인플레이션에 대한 최고의 헤지로 남아있는 "배당 친화적 인"REIT 부문에 투자 할 수있는 매력적인 기회를 제공합니다. 또한 RQI의 33%는 인플레이션 환경에서 실적이 우수한 분야 중 하나인 헬스케어, 인프라 및 선호되는 REI에 투자됩니다.

출처: RQI 팩트시트 - 2021년 6월 30일

RQI는 사촌인 코헨 & 스티어스 토탈 리턴(RFI)과 달리 투자 전략에서 레버리지를 사용합니다. 즉, 이 와 같은 REI에 혜택을 주는 환경에서 RQI는 RFI를 능가할 수 있는 좋은 위치에 있습니다.

REIT 섹터가 전염병의 영향에서 계속 회복됨에 따라 RQI의 NAV와 주가 간의 격차가 닫힙니다. 뜨거운 인플레이션과 지속적인 낮은 금리는 밸류에이션 개선에 역풍을 제공 할 것입니다. REI는 현재 우리가 가장 좋아하는 분야 중 하나이며, RQI는 업계로 다각화하고 그 과정에서 높은 월소득을 수집할 수 있는 훌륭한 투자입니다.

출처: 셔터스톡

결론

이 두 가지 훌륭한 추천은 시장에서 제공하는 훌륭한 기회입니다. 또한, 그들은 더 많은 수입을 빨리 데리러 미래의 딥을 볼 가치가있다.

포트폴리오에 슈퍼 히어로 증권을 추가하면 인플레이션의 슈퍼 악당에 대한 견고한 방어를 할 수 있습니다. 약한 구매력과 금리 상승의 졸개는 포트폴리오에 손상을 주지 않습니다. 왜? 왜냐하면 슈퍼 히어로들이 그들을 다시 이길 때까지 기다리고 있기 때문입니다.

일부 증권 유형은 인플레이션과 금리 상승의 혜택을 자연스럽게 누릴 수 있습니다. BDC와 주식 리츠가 그렇게 할 수 있습니다. ORCC와 RQI를 추가함으로써 다른 사람들이 주가 변동에 대한 걱정없이 수입을 계속 펌핑하기 위해 포트폴리오의 일부를 배치했습니다.

오늘 시간을 내어 신중하고 신중한 결정을 내리는 것은 수많은 즐거움과 수동적인 수입으로 이어질 것입니다. 은퇴는 시장, 경제 또는 돈에 대해 강조할 때가 아닙니다. 그것은 새로운 경험을 즐기고 노력의 년 떨어져 살고있는 시간이되어야한다.

슈퍼 히어로는 악당이 도착하는 날을 저장합니다. 포트폴리오에 보관하므로 필요할 때 중요한 역할을 할 수 있습니다.

size="size26">

'주식' 카테고리의 다른 글

| 로봇 관련주 대장주 정리 10 종목 (0) | 2021.09.14 |

|---|---|

| 수소충전소 관련주 대장주 정리 10 종목 (0) | 2021.09.14 |

| 아마존: 근본적으로 저평가 (0) | 2021.08.12 |

| 버진 은하 : 계산은 근본적으로 변경 (0) | 2021.08.11 |

| AT&T: 린, 평균, 저평가 된 현금 인출기 (0) | 2021.08.08 |

아마존: 근본적으로 저평가

아마존: 근본적으로 저평가

회사는 성장하고 있지만 자본화는 변하지 않습니다.

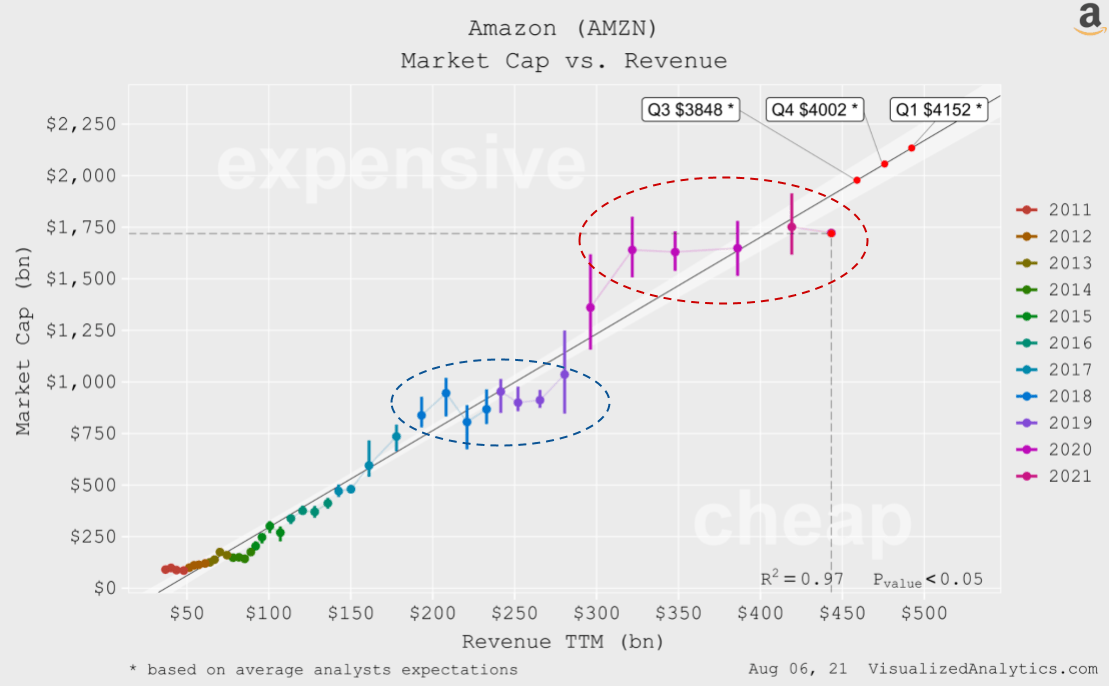

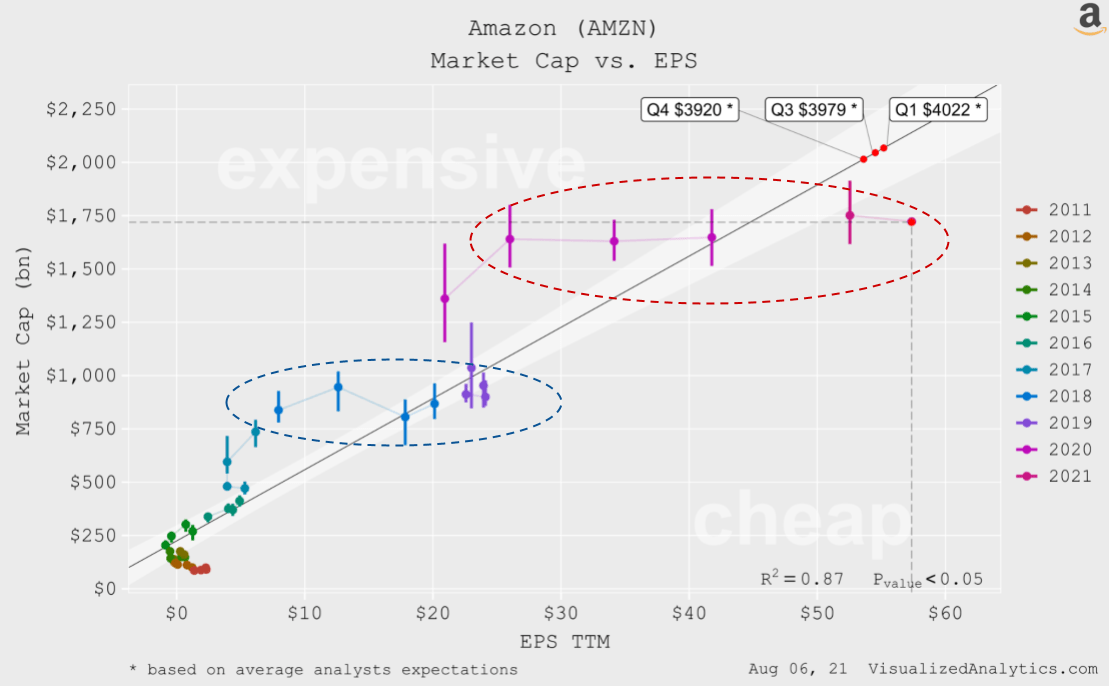

아마존(AMZN)자본과 수익 간의 장기적인 관계의 특성을 고려할 때 매우 특징적인 세부 사항을 구별할 수 있습니다. 즉, 지난 5분기 동안 회사의 매출액은 38% 증가했지만 자본화는 거의 동일한 평균 수준으로 유지됩니다. 2018-2019년에는 매우 비슷한 것이 이미 관찰되었습니다.

자본화와 EPS 간의 관계의 경우 동일한 현상이 관찰됩니다.

출처: VisualizedAnalytics.com

그리고 EBITDA의 경우에도 :

출처: VisualizedAnalytics.com

아마존의 자본화는 조화로운 성장이 아니라 "단계적" 성장에 걸리기 쉬운 것으로 보입니다. 또한, 아마이 현상에 대 한 이유는 아마존의 한 점유율의 상대적으로 높은 가치:

출처: nasdaq.com

개인 투자자는 단순히 아마존 주식을 빨리 매수하거나 판매하는 사치를 감당할 수 없기 때문에 보유하는 경향이 있습니다.

어쨌든, 내가 이미 언급 했듯이, 회사의 자본화역학의 고원 단계는 5 분기에 계속되고 있으며, 역사에 의해 판단, 새로운 도약의 시간이 다가오고있다. 그리고 나는 그것이 아래로점프가 될 것이라는 가능성이 얼마나 큰지 추정할 것을 제안한다.

아마존이 가속화또는 둔화되고 있습니까?

어떤 운전자가 회사의 가격에 가장 큰 영향을 미치는지 묻는다면 투자자들은 "성장"에 답할 가능성이 더 큽니다. 그리고 이것은 부인할 수 없습니다. 그래서, 이 맥락에서 아마존을 살펴 보자. 이를 위해 지난 4분기 실적과 관계없이 회사의 주요 부문의 매출 성장 동향을 비교합니다.

'온라인 스토어' 부문의 최근 분기 실적은 현재 추세에 미치지 못하고 있습니다. 동시에, 이전 2 분기의 결과는 이러한 추세보다 높았다 :

코로나바이러스 전염병은 점차 끝나고 사람들은 이제 온라인 쇼핑을 할 수 밖에 없습니다. 더욱이, 그것은 지금 살아있는 의사 소통에 대한 욕구가 증가할 가능성이 높습니다. 따라서 지난 분기의 결과에 재앙이 보이지 않으며 일반적인 현재 추세가 관련성이 있다고 확신합니다.

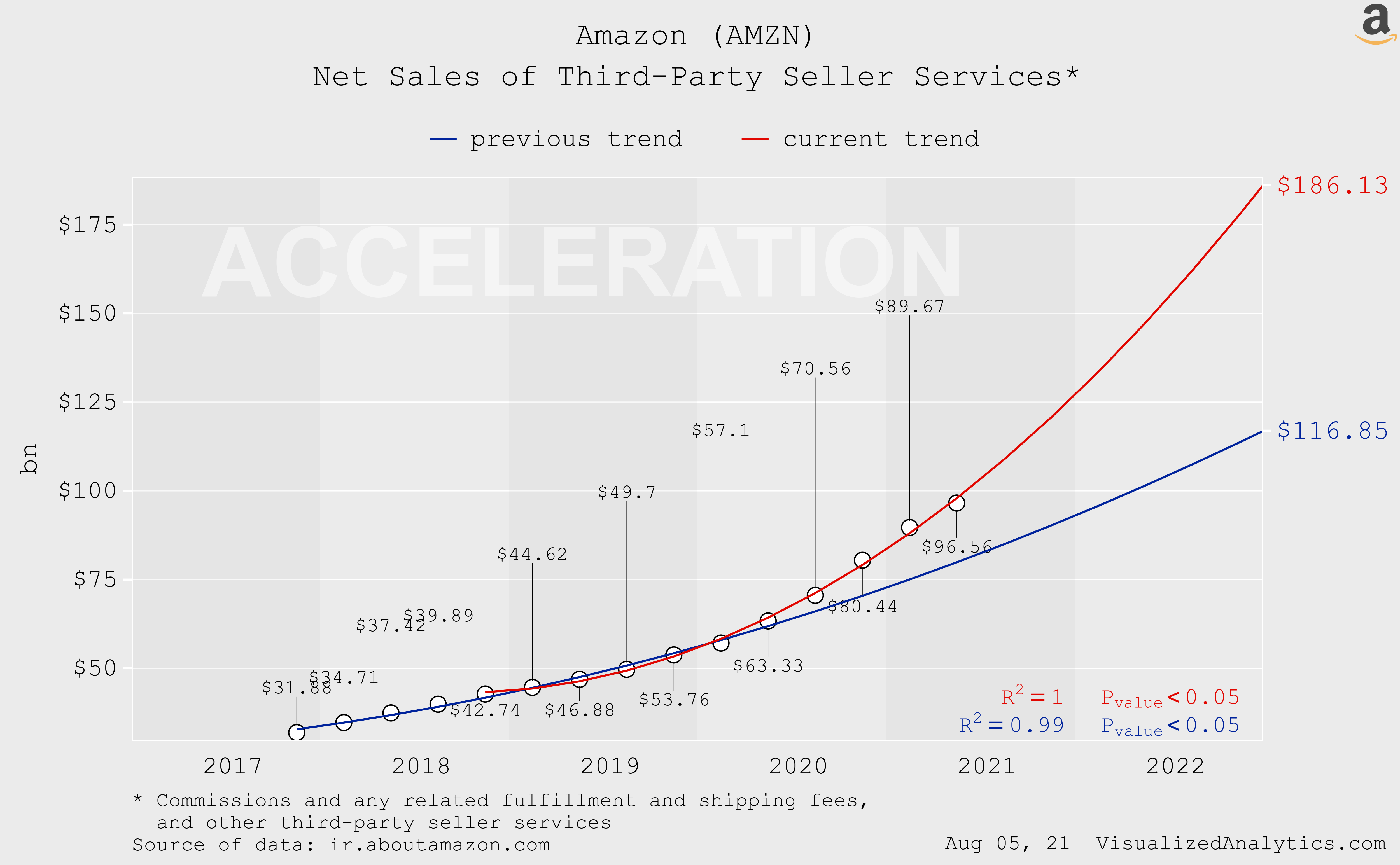

'타사 판매자 서비스' 부문 - 기하급수적 성장은 추세에 따라 엄격하게 계속됩니다.

출처: VisualizedAnalytics.com

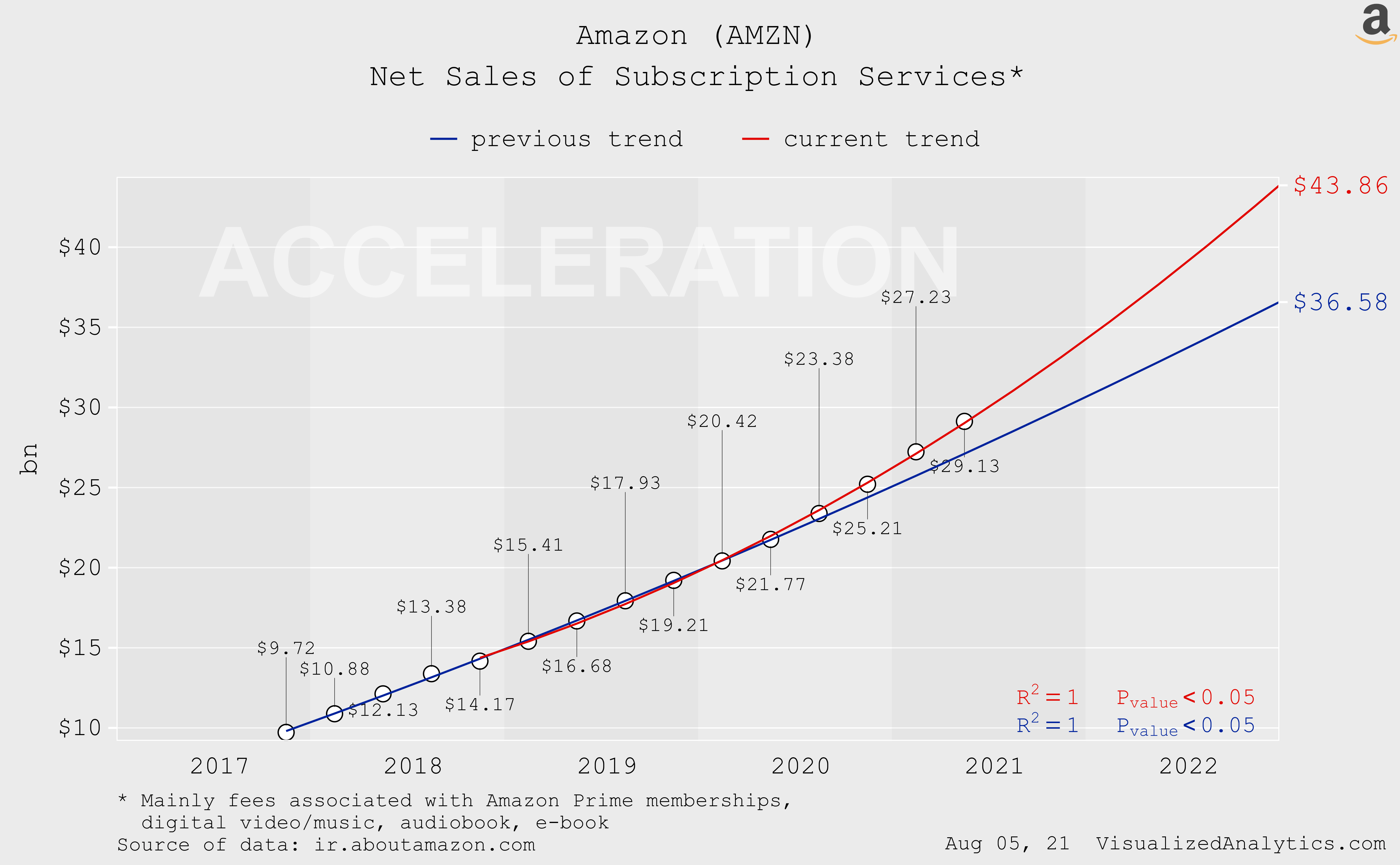

'구독 서비스'(아마존 프라임) 세그먼트 - 지난 분기의 결과는 추세보다 약간 더 나쁜 것으로 나타났습니다. 그 이유는 '온라인 스토어' 구간의 경우와 동일합니다.

출처: VisualizedAnalytics.com

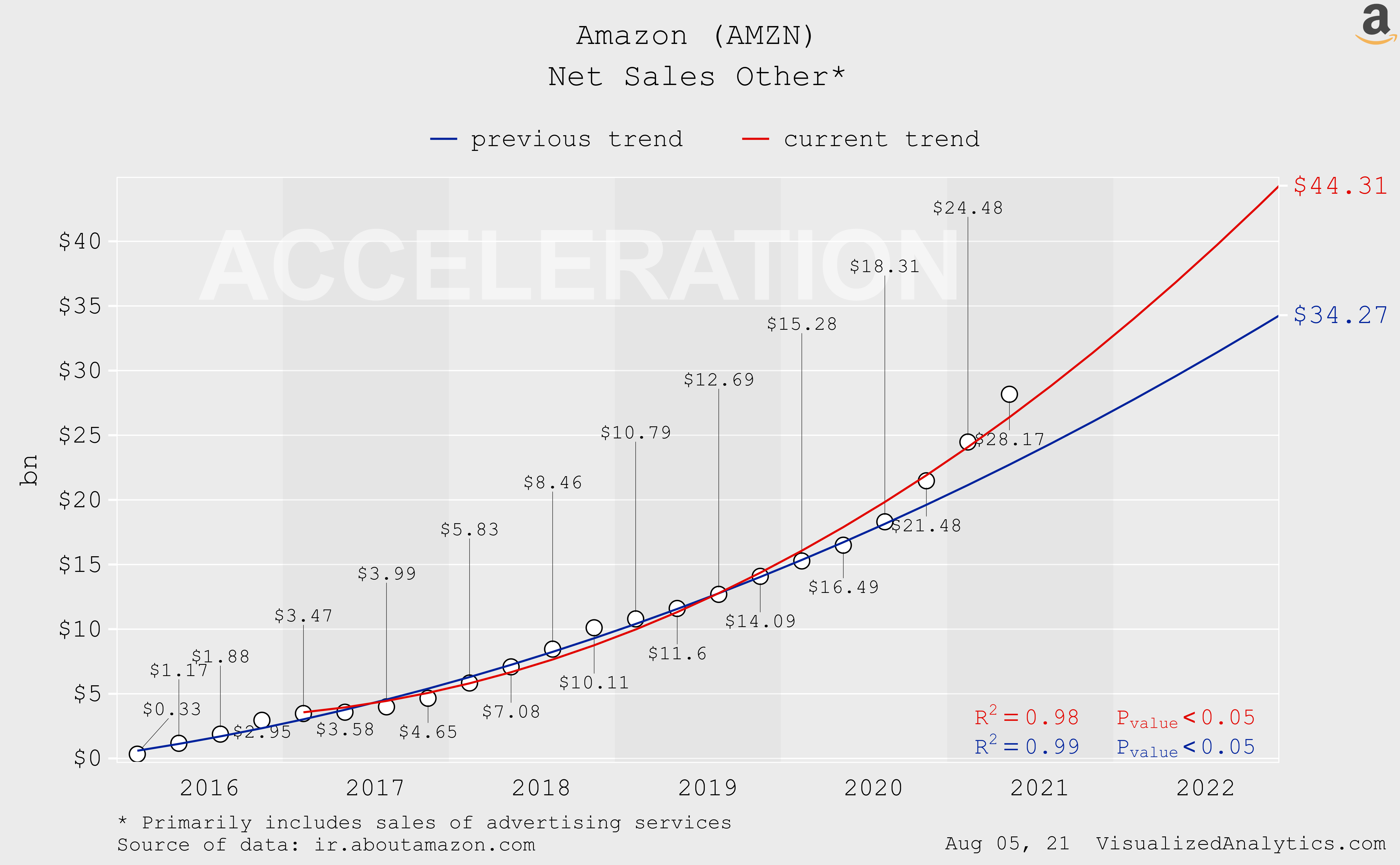

'기타'(광고 서비스) 부문은 상당한 가속화를 보이고 있다. 회사의 수익성에 상당한 성장을 제공하는 이 부문임을 상기시켜 드리겠습니다.

출처: VisualizedAnalytics.com

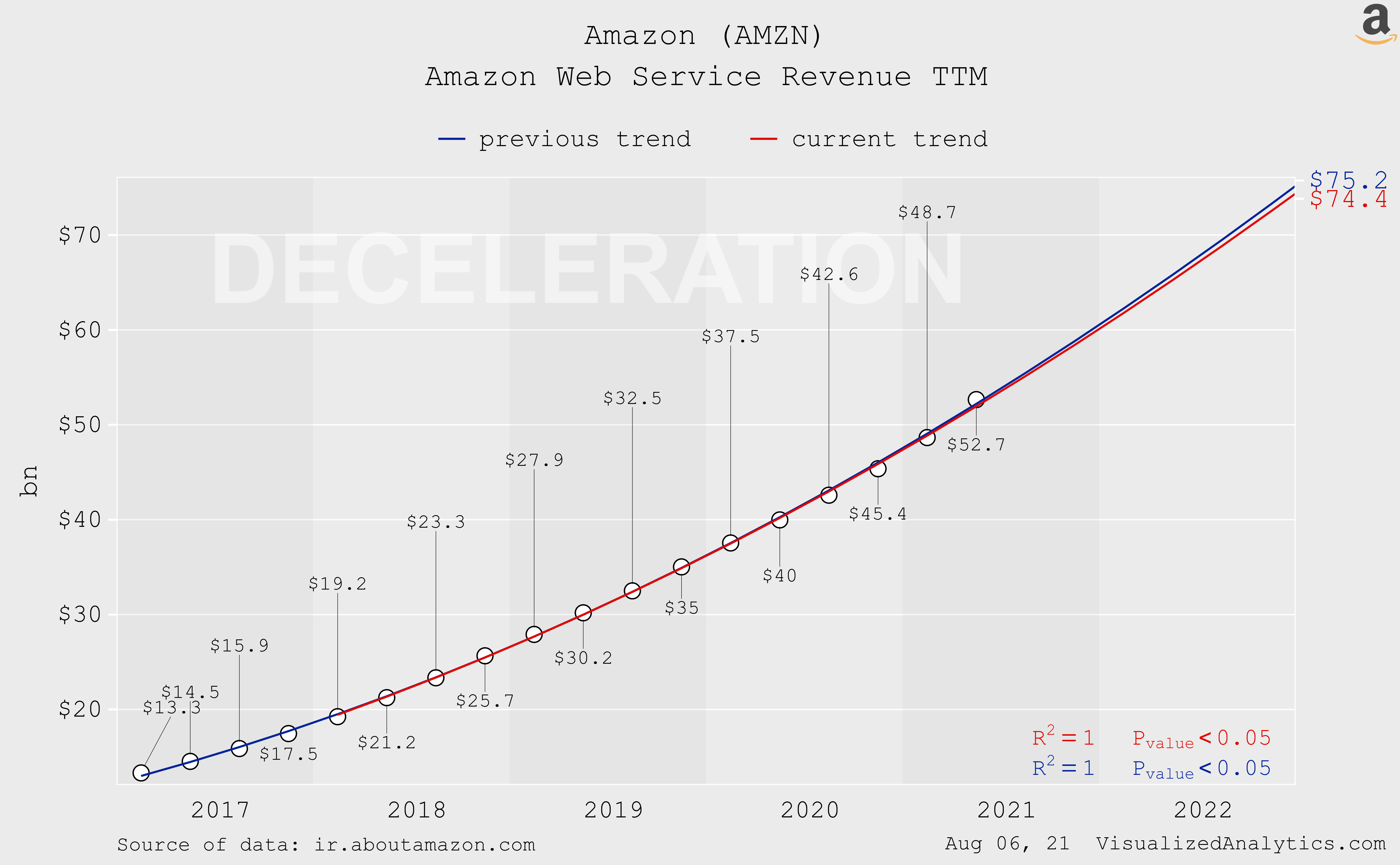

'아마존 웹 서비스' 세그먼트 - 결과는 추세보다 높습니다:

출처: VisualizedAnalytics.com

그리고 마지막으로, 총 수익의 결과는 형성 된 기하 급수 추세에 따라 엄격한것으로 밝혀졌다 :

출처: VisualizedAnalytics.com

기하급수적 추세는 가속을 반영하는 것일 수 없습니다. 그리고 지난 5 분기 동안, 여기에 상황은 거의 변경되지 않았습니다.

기본 평가

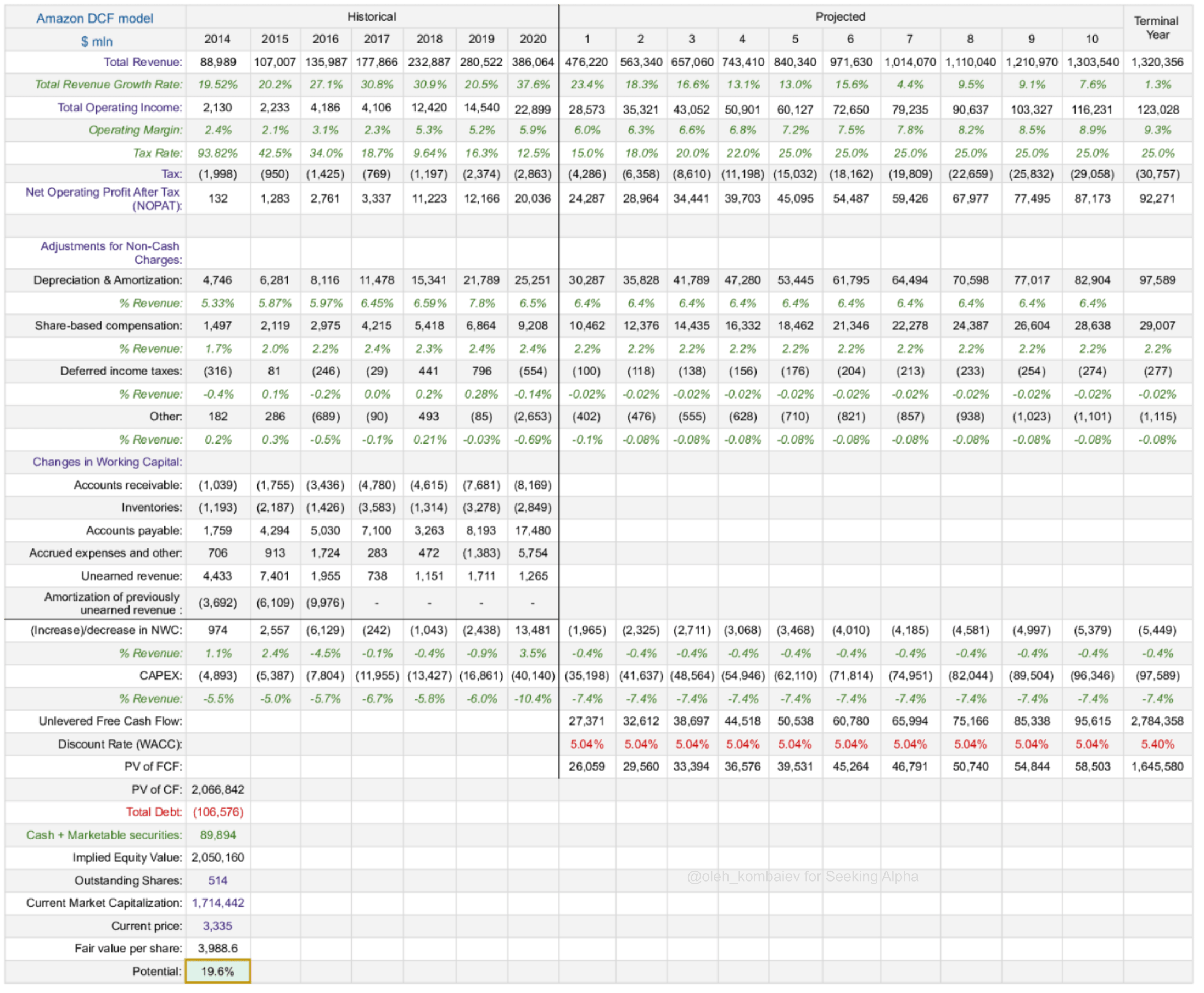

아마존의 기본 가격을 결정하기 위해, 나는 DCF 모델링을 사용합니다.

향후 10년간 회사의 수익을 예측할 때, 저는 애널리스트의평균 기대치에서 벗어나기 위해 진행했습니다. 지난 분기 보고서의 출판 이후 이러한 기대가 감소했다는 점은 주목할 가치가 있습니다. 내 의견으로는 일시적인 반응일 가능성이 큽니다.

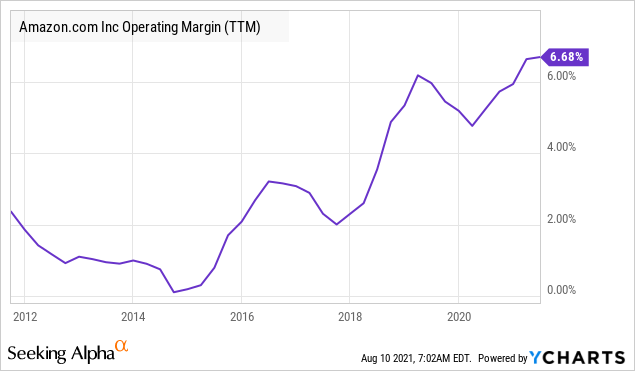

이 회사의 영업 마진은 지난 5년 동안 증가해 왔습니다.

YCharts의

YCharts의

그리고 애널리스트들의 기대는 향후 5년 동안 EPS가 세 배가 될 것이라는 점을 시사합니다. 이는 디지털 광고에서 회사의 성공덕분입니다. 따라서 제 생각에는 말기 영업이익률이 9%로 점진적으로 증가하는 것은 현실적인 시나리오 이상입니다.

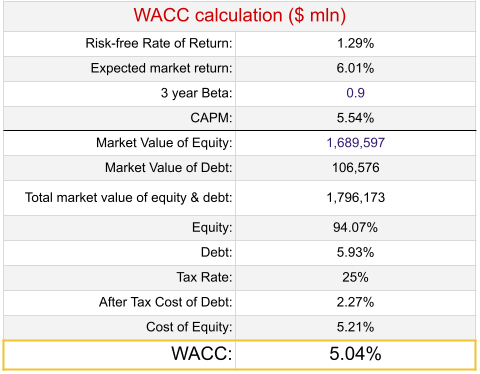

다음은 가중 평균 자본 비용의 계산입니다.

출처: 작성자

몇 가지 설명:

- 시장 수익률을 계산하기 위해 주식 위험 프리미엄(4.72%)과 UST10의 현재 수익률을 위험부담률(1.3%)으로 사용했습니다.

- 3년 베타 계수(0.9)의 현재 값을 사용했습니다. 말기에는 베타를 1과 동일하게 사용했습니다.

- 부채 비용을 계산하기 위해 2019년과 2020년의 이자 비용을 같은 연도의 부채 가치로 나누었습니다.

모델 자체는 다음과 같습니다.

출처: 작성자

아마존 주식의 DCF 기반 목표 주가는 ~ $4,000이며, 20% 상승을 제공합니다. 동시에, 내가 이미 언급 한 바와 같이,이 모델의 수익 예측은 주관적으로 과소 평가된다.

기술 적 그림

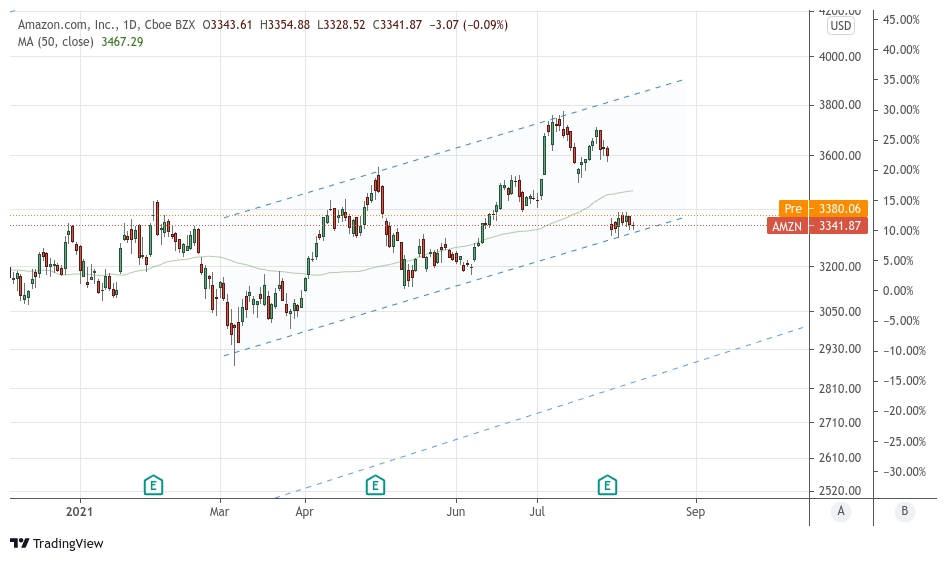

지난 10년 동안 아마존 의 주가의 역학은 특정 평균으로 작용하는 기하급수적 추세에 의해 매우 질적으로 설명됩니다.

이 모델의 맥락에서 회사의 현재 가격은 매우 균형 잡힌 것처럼 보입니다.

더 많은 현지 패턴을 고려하면 3월 이후 회사의 주가는 상승 채널에서 움직이고 있습니다. 그리고 분명히, 지난 주이 채널에 대 한 지원 관련 남아 확인 했다:

출처: TradingView.com, 저자

지난 분기 보고서의 출판 후 아마존 주식의 가격 하락은 완전히 마지막 모델에 맞는. 기술적 맥락에서, 아무 런치명적인 일이 없었다.

결론

- 아마존의 영업 실적은 지난 한 해 동안 크게 성장했지만, 이는 회사의 자본화 성장에 반영되지 않았습니다. 내 의견으로는, 이것은 너무 오래 계속되었습니다.

- 분기별 실적은 애널리스트의 기대에 미치지 못했지만 회사가 둔화되었다고 말할 심각한 이유는 없습니다. 그리고 디지털 광고 수익의 성장은 추세를 능가했습니다.

- 근본적으로 아마존은 현재의 장기 애널리스트의 기대에 비추어도 저평가되고 있습니다.

- 기술적으로, 회사의 상승 추세는 관련성이 남아 있습니다.

- 아마존은 비슷한 규모의 다른 회사와 마찬가지로 정부 규제가 증가할 위험에 처해 있습니다. 이것은 이 경우 불가피하고 수반되는 위험입니다. 동시에 이런 맥락에서 미국은 이제 중국보다 훨씬 더 매력적으로 보입니다.

'주식' 카테고리의 다른 글

| 수소충전소 관련주 대장주 정리 10 종목 (0) | 2021.09.14 |

|---|---|

| 2 당신의 은퇴를위한 배당금 슈퍼 히어로 (0) | 2021.08.13 |

| 버진 은하 : 계산은 근본적으로 변경 (0) | 2021.08.11 |

| AT&T: 린, 평균, 저평가 된 현금 인출기 (0) | 2021.08.08 |

| 록히드 마틴: 지금이 시간입니다. (0) | 2021.08.05 |

버진 은하 : 계산은 근본적으로 변경

버진 은하 : 계산은 근본적으로 변경

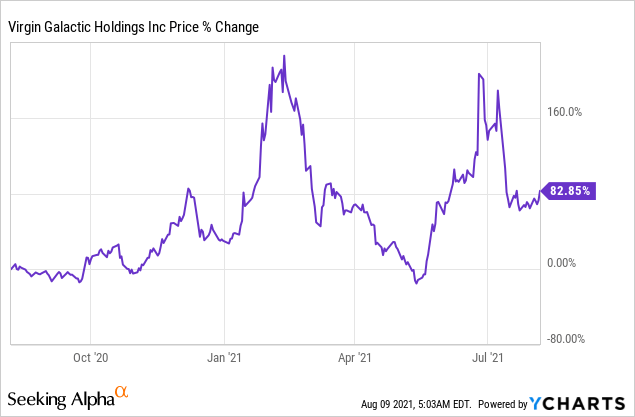

우주관광회사 버진은하(SPCE)의주식은 상용화가 단기적으로 증가할 것으로 예상되면서 매수되고 있으며, 주가는 50% 가까이 하락한 후 매력적으로 보입니다. 티켓 판매를 재개하고 강력한 수요는 버진 은하의 주식을 더 높은 드라이브한다.

매수-더 드롭 상황

버진 은하계는 한 달 전에 첫 번째 풀 크루 비행을 성공적으로 완료하여 개념 증명을 제공하고 유료 고객을 하위 궤도 공간으로 비행하는 것이 잠재적으로 실행 가능한 비즈니스 모델이 될 수 있음을 전 세계에 보여 주었습니다. 버진 은하 주위에 흥분 출시 날짜를 중심으로 구축 하는 동안, 주식 거의 보았다 50% 이후 하락, 잠재적으로 매력적인 구매-더-드롭 상황을 만듭니다.

YCharts의

YCharts의

공급 제한 시장과 강력한 수요 드라이브 티켓 가격

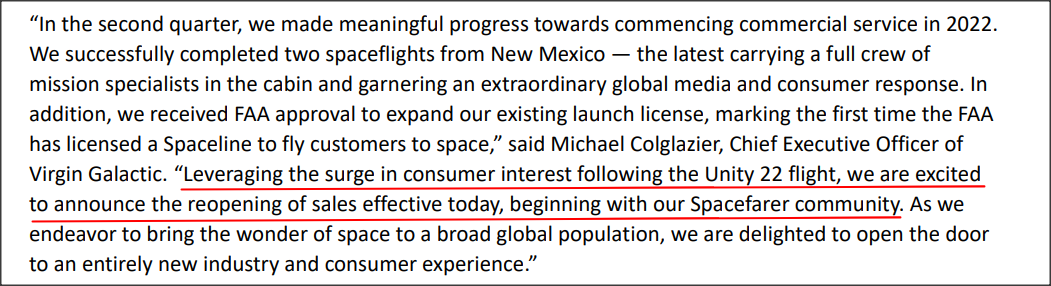

버진 은하계는 첫 번째 전체 승무원 비행을 하위 궤도 공간으로 완료하는 것 외에도 지난 달 무료 광고의 부하를 얻었으며, 이로 인해 향후 우주 비행에 대한 수요가 급증했습니다. 버진 은하계의 2분기 실적 카드를 기반으로 한 항공우주 회사는 티켓 예약을 재개함으로써 제품에 대한 수요가 급증하고 있습니다.

(출처: 버진 은하)

버진 은하계는 첫 번째 서브 궤도 비행 전에 대차대조표에 기록 된 고객 예금에 약 $ 83M을 가지고 있으며 약 600 고객 예약. 민간 우주 비행사는 우주로 비행할 수 있는 특권을 위해 $250,000의 요금이 부과되었으며 회사는 상당한 가격 책정 능력을 유지했습니다. 승객 좌석의 공급이 매우 제한되어 있고 우주 비행에 대한 과대 광고 때문에 최종 티켓 가격이 훨씬 더 높아지고 잠재적으로 $ 500,000에 도달 할것으로 예상했습니다. 버진 은하는 지난 주 의 가격 포인트에서 티켓 판매를 재개한다고 발표 $450,000, 보여주는 80% 가격 증가 ... 회사의 일반적인 고객이 지불에 아무런 문제가 없어야합니다.

버진 은하는 주로 적어도 $ 10M의 순 자산을 가진 사람들입니다 높은 순자산 개인에 대한 시장을 대상으로합니다. 여객 티켓은 거의 반 백만 달러의 비용이 들기 때문에, 높은 순자산의 개인은 분명히 인간의 우주 비행을 감당할 수있는 사람들의 유일한 그룹입니다. 고순자산의 개인 시장은 2023년까지 연6%의 성장률로 확대되고 있습니다. 하위 궤도 우주 비행 시장은 2028 년까지 약 $ 3B의 가치가있을것으로 예상되지만 버진 은하의 운영의 빠른 램프 업은 예상보다 훨씬 빨리이 주소 지정 시장을 확장 할 수 있습니다.

(출처: 버진 은하)

항공 우주 회사는 지금까지 판매 된 티켓의 수를 공개하지 않은 동안 $450,000 가격 포인트, 티켓 가격의 급격한 증가는 버진의 은하 비행 단위 경제를 실질적으로 변경. 지금까지 이 회사는 1.25M의 수익을 예상했으며, 5명의 승객을 태우고 있었으며, 이들은 각각 $250,000의 기존 티켓 가격을 지불했습니다. 항공권 가격이 $450,000까지 올라가면 비행당 수익은 최대 $2.25M까지 올라가며 연료 및 비행 운영 비용과 같은 매개 변수는 변경되지 않아야 합니다. 이 때문에 버진 은하계는 각 비행에 대한 기여 마진이 크게 개선된 것을 볼 것입니다. 항공권 가격이 변경되는 유일한 요인(항공편 비용과 승객 운송 용량이 변경되지 않은 경우) Virgin 은하계는 이제 1.8M의 비행 당 기여 마진을 보고 있습니다... 또는 81 %의 기여 마진. 티켓 가격이 변경되기 전에 기여도는 66 %에 불과할 것으로 예상되었습니다.

(출처: 버진 은하계

(출처: 버진 은하계

)

비행 단위 경제 개선 및 상용화의 램프 업, 이는 하위 궤도 비행이 시작될 것입니다있는 추가 우주 포트의 건설을 포함, 버진 은하의 시장 평가에 반영되지 않을 수 있습니다 상당한 장기 수익과 이익 성장을 약속. 버진 은하의 상용화는 지연되었습니다, 그러나, 상업 운영은 이제 중반에 시작 될 것으로 예상과 함께 2022. 항공 우주 회사는 사용할 수있는 현금의 $ 551M을 가지고 있기 때문에, 유동성 부족은 버진 은하에 대한 위험이 아니다.

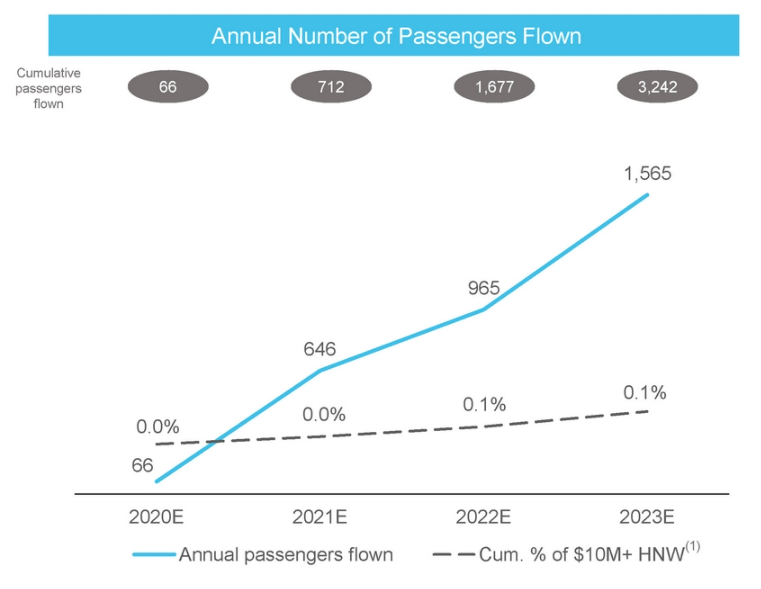

버진 은하의 출시 계획과 예측은 약 2 년 지연되지만 항공 우주 회사는 이제 향후 몇 년 동안 많은 양의 수익을 인식할 수있는 훨씬 더 명확한 경로를 가지고 있습니다. 버진 은하계는 2019년에 1,565명의 유료 고객을 2023년까지 하위 궤도 공간으로 비행할 것으로 추정했으며, 이는 $590M의 매출 추정치를 뒷받침합니다. 그러나 이 판매 추정치에는 버진 은하계의 기여 마진을 이끄는 훨씬 더 높은 티켓 비용은 포함되지 않습니다. 티켓 가격의 80% 증가는 예상보다 1년 전 (2024년) 보다 1.0B 이상의 수익을 올릴 수 있으며 버진 은하계는 새로운 우주선을 얼마나 빨리 사용할 수 있는지에 따라 매년 2.0B 이상의 수익을 올릴 수 있습니다.

(Source: Virgin Galactic)

I believe that $2.0B to $3.0B in revenues by 2025 are a realistic outcome for Virgin Galactic, despite a later start date of operations, assuming that there are no further delays and that operations will commence in mid-2022. After a near-50% drop in price, the market-capitalization-to-sales ratio, the only ratio that is useful since Virgin Galactic has no profits yet, is between 2.5 and 3.8 (using “high case” and “low case” revenue estimate numbers)

Risks and rewards

버진 은하계는 여전히 개발 단계에 있으며 인간의 우주 비행은 새롭고 미개척 산업입니다. 버진 은하는 지난 달 개념 증명을 제공하는 동안, 많은 것들이 여전히 잘못 될 수 있으며 운영의 시작이 여러 번 지연되어 수익과 이익을 미래에 더 밀어 넣습니다. 버진 은하계의 가장 큰 위험은 상용화가 지연되지 않지만 회사의 제품 수요와 명성을 해칠 수있는 일종의 항공 재해입니다. 인간 우주 비행 작업의 안전이 어떤 식 으로든 문제로 호출되면, 이것은 업계와 버진 은하에 대한 심각한 좌절을 만들 것입니다.

버진 은하에 대한 투자는 큰 위험을 가지고 있지만, 일이 바로 갈 경우 높은 수익을 얻을 수있는 잠재력을 만듭니다. 버진 은하가 수익성있는 우주 비행 사업을 구축하고 추가 우주 정거장으로 운영을 확장하면 버진 은하계에 기회를 잡은 초기 투자자는 풍부한 보상을받을 수 있습니다.

최종 생각

버진 은하계는 이제 2022 년 중반까지 운영을 시작할 것으로 예상되며, 이 시점에서 우리는 월간 비행 속도의 꾸준한 가속화뿐만 아니라 새로운 우주선의 증가를 보아야합니다. 버진 은하계는 수십억 달러의 연간 수익 기회로 수익을 창출할 위기에 처해 있으며, 80%의 티켓 가격 인상은 비행 경제를 크게 변화시켜 7월 이후 약 50% 가격 하락으로 버진 은하계를 구매하게 됩니다!

'주식' 카테고리의 다른 글

| 2 당신의 은퇴를위한 배당금 슈퍼 히어로 (0) | 2021.08.13 |

|---|---|

| 아마존: 근본적으로 저평가 (0) | 2021.08.12 |

| AT&T: 린, 평균, 저평가 된 현금 인출기 (0) | 2021.08.08 |

| 록히드 마틴: 지금이 시간입니다. (0) | 2021.08.05 |

| 비트 코인: 에 대 한 핵심 요소 $100,000 대 잡음 (0) | 2021.08.05 |

AT&T: 린, 평균, 저평가 된 현금 인출기

AT&T: 린, 평균, 저평가 된 현금 인출기

개요

AT&T Inc.(NYSE:T)는 과거에 투자자들에게 합리적인 자본 가치 상승과 함께 예측 가능한 현금 흐름, 꾸준한 배당금 및 배당 성장을 제공하는 것으로 알려졌습니다. 하지만 지난 몇 년 동안, 회사는 크게 대차대조표 및 전반적인 전략을 변경했습니다. 2018년 T는 워너 미디어를 인수했는데, 이는 이제 두 개의 매우 다른 부문으로 구성되어 있습니다. 한편으로는 꾸준한 성장과 수익성 있는 레거시 비즈니스를 가지고 있으며, 다른 한편으로는 수익성이 낮지만 빠르게 성장하는 "미디어" 부문을 가지고 있습니다.

이제 T는 디스커버리와 합병될 타임워너를 스핀오프하고자 합니다. AT&T는 새로 스펀오프 회사의 71%를 소유하게 됩니다. 합병 소식이 잘 접수되었지만, T의 배당금 삭감 발표에 따라 주가는 곧 하락했습니다.

이 새로운 배열은 T의 주요 가치 제안 중 하나 인 소득에 댐퍼를 둔다. 그러나, 주식이 지금 7 % 앞으로 수익률을 산출, 제작에 유망하고 성장하는 미디어 제국, 훨씬 더 마른 대차대조표, AT&T는 큰 구매가 될 수 있습니다.

AT&T가 구성되어 T의 시가총액을 기반으로 평가한 두 가지 "비즈니스"에 대한 수익을 예측했습니다.

시장 및 성장 기회

AT&T는 본질적으로 두 개의 서로 다른 비즈니스를 가지고 있으므로 각 비즈니스가 어디로 가는지 이해하려면 각 세그먼트를 독립적으로 분석해야 합니다.

T는 모빌리티, 비즈니스 유선 및 소비자 유선이라는 통신 부문을 시작으로 수익을 세 가지 세그먼트로 세분화합니다.

출처: 투자자 프리젠 테이션

위에서 볼 수 있듯이 통신 내에서 가장 높은 성장 부문은 모빌리티였습니다. 전반적으로 통신 부문은 올리고폴리스의 특성 덕분에 상대적으로 안전하지만 느린 성장 사업입니다. 앞으로 가장 큰 차별화 는 AT&T가 자사 제품의 가치를 높이기 위해 열심히 노력하고 있는 5G 및 파이버 제품이 될 것입니다. 우리는 이미 낮은 이탈, 높은 구독 증가뿐만 아니라 전반적인 고객 만족도를 포함하여 지표를 개선하는 것을 보았습니다. 이 회사는 5G 무선에 600억 달러를 배치하고 최선을 다하는 일에 집중하고 있습니다. 이 말을 한 데, 우리는이 세그먼트에 대한 신중한 예측을 할 것입니다.

다른 한편으로는, 우리는 미디어 섹션이 있습니다. 지난 몇 년 동안 AT&T는 미디어 제국을 축적하여 타임워너와 다이렉트 TV를 인수했습니다. 이 두 가지 는 이제 새로운 회사로 분사되고있다. 다이렉트 TV의 스핀 오프는 2 월에 발표되었지만 실제로 며칠 전에 거래가 마무리되었습니다. 이 회사는 사모 펀드 회사 인 TPG와 파트너십을 맺고 71 억 달러의 현금을 받게됩니다. DirecTV, AT&T TV 및 U-verse 비디오 서비스로 구성된 DirectTV는 독립적으로 운영되며 AT&T는 70%의 소유권을 보유합니다.

마찬가지로, T는 새로 형성 된 워너 브라더스 디스커버리의 71 %를 유지합니다.

워너 미디어는 매출과 구독자 모두에서 매우 큰 성장을 보였습니다. 이 회사는 광고 수익을 49% 증가시켰으며 현재 전 세계적으로 6,700만 명의 가입자를 보유하고 있으며, 연말까지 70~7,300만 명의 가입자가 될 것으로 예상됩니다. 나는 시장이 강력하게 새로 스펀 오프 회사의 잠재력을 과소 평가하고 있다고 생각합니다. 워너 브라더스 디스커버리는 세계에서 가장 큰 콘텐츠 라이브러리를 갖게 될 것이며, 영화관과 스포츠 활동의 재개로 도 큰 혜택을 누릴 수 있습니다. 새로운 거래는 상당한 시너지 효과를 해제하고 T가 최고의 일에 초점을 맞출 수 있습니다, 큰 자산의 상당한 소유권을 유지하면서 통신.

수익 예측

이제 AT&T 의 커뮤니케이션 섹션과 워너 미디어 섹션의 별도 수익을 살펴보겠습니다. 우리는 지난 10 분기 (2019 년 1 월부터 2021 년 6 월까지)의 분기 별 수치를 살펴 볼 것입니다. 이 수치는 "재무 및 운영 동향"파일에서 분기별 실적 섹션의 투자자 관계 페이지에서 사용할 수 있습니다. 또한 Discovery Inc.의 분기별 수익을 가지고 있으므로 워너와 비교하는 방법과 새로운 회사가 성장 측면에서 어떻게 할 수 있는지 확인할 수 있습니다.

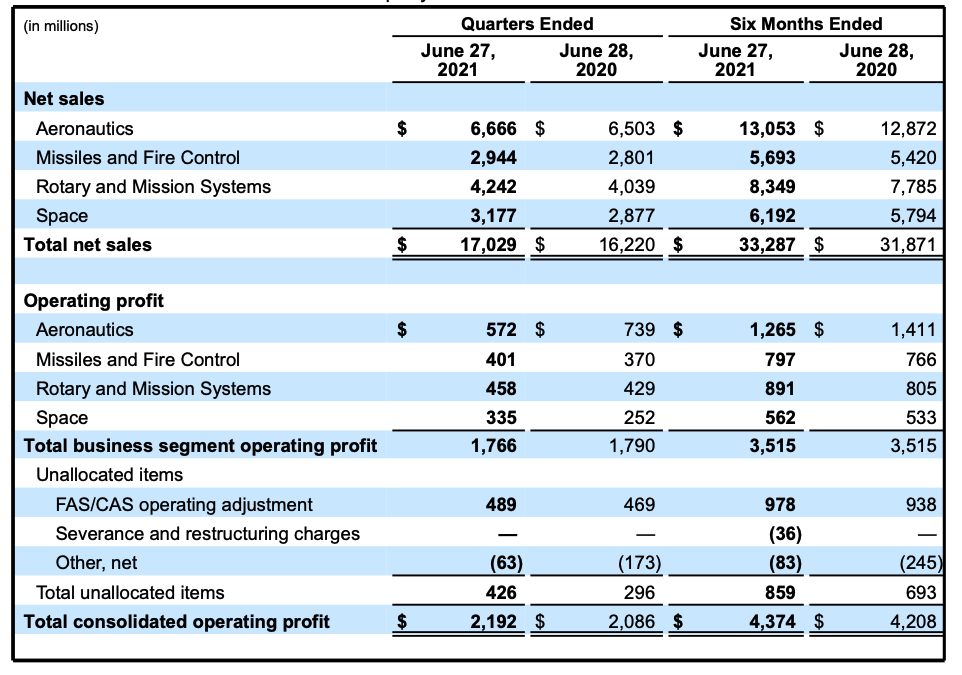

| 수익 | 2019년-2분기 | 2019년-3분기 | 2019-Q4 | 2020-Q1 | 2020년-2분기 | 2020-Q3 | 2020-Q4 | 2021년-1분기 | 2021년-2분기 |

| 총 AT&T | 44,957 | 44,588 | 46,821 | 42,779 | 40,950 | 42,340 | 45,691 | 43,939 | 44,045 |

| 워너 미디어 | 8,777 | 8,282 | 9,453 | 7,765 | 6,728 | 7,395 | 8,554 | 8,526 | 8,791 |

| 쉬다 | 36,180 | 36,306 | 37,368 | 35,014 | 34,222 | 34,945 | 37,137 | 35,413 | 35,254 |

| 통신 | 27,166 | 27,384 | 28,382 | 26,779 | 26,505 | 27,195 | 29,486 | 28,178 | 28,128 |

| 라틴 아메리카 | 1,757 | 1,730 | 1,758 | 1,590 | 1,232 | 1,396 | 1,498 | 1,374 | 1,437 |

| 기업 및 기타 | 7,257 | 7,192 | 7,228 | 6,645 | 6,485 | 6,354 | 6,153 | 5,861 | 5,689 |

출처: 2021년 분기 실적 | AT&T (att.com)

레거시 AT&T 섹션이나 워너 미디어가 아닌 부분을 살펴보면 수익은 꽤 평평해 보입니다. 숫자는 두 가지 추세를 보여줍니다, 하나는 4 분기가 가장 강한 것을, 다른 하나는 2020 년에 전염병의 피크 동안 딥이 있었다는 것입니다, 그 후 느린 회복과 함께. 비록 전반적인 가까이 하지만 여전히 사전 전염병 수준에서 꽤, 통신 섹션, 가장 큰, 실제로 조금 더 높은, 다른 두 상당히 낮은. 복합이 얼마나 작동하는지 감안할 때, 더 큰 섹션이 성장하고 있다는 사실은 향후 몇 년 동안 일부 성장에 대한 희망에 대한 좋은 소식입니다.

워너 미디어 섹션은 계절성 및 명백한 전염병 관련 딥의 유사한 패턴을 따랐지만, 가장 높은 값과 최저 값 사이에 40 %의 차이가 있기 때문에 변형은 비례적으로 조금 더 중요합니다.

디스커버리 Inc.의 매출과 지난 9분기 워너 미디어와의 조합을 살펴보면. 2020년 발견의 급락도 있지만, 워너는 평평한 반면 전체 기간 동안의 성장은 6.4%입니다. 이 두 가지 의 조합은 2020년 2분기 바닥에서 시작하여 뚜렷한 성장 추세를 보여줍니다.

| 수익 | 2019년-2분기 | 2019년-3분기 | 2019-Q4 | 2020-Q1 | 2020년-2분기 | 2020-Q3 | 2020-Q4 | 2021년-1분기 | 2021년-2분기 |

| 워너 미디어 | 8,777 | 8,282 | 9,453 | 7,765 | 6,728 | 7,395 | 8,554 | 8,526 | 8,791 |

| 발견 | 2,825 | 2,614 | 2,801 | 2,625 | 2,498 | 2,505 | 2,821 | 2,725 | 3,005 |

| 디스커버리 + 워너 | 11,602 | 10,896 | 12,254 | 10,390 | 9,226 | 9,900 | 11,375 | 11,251 | 11,796 |

출처: 디스커버리, Inc.(DISCA)재무: 손익계산서 | 알파 를 추구

출처: 저자의 작품

성장이 기하급수적이지 않고 이 라인에서 계속되더라도 분기별 매출은 2023년 말까지 740억 달러 이상의 실행률인 180억 달러에 이를 수 있습니다. 디스커버리의 현재 가격대 판매 비율 1.58이는 시가총액이 1,170억 달러이며, 섹터 평균 비율인 1.75달러로 시가총액을 의미합니다. 1,290억 달러가 될 것입니다.

평가

이 평가는 AT&T의 현재 가격이 배당금을 기준으로 한 공정한 가격이며 가격이 책정되지 않은 워너 미디어의 숨겨진 가치가 있다고 가정합니다. 또한 AT&T 배당금이 스핀아웃으로 인한 수익만큼 떨어질 것이라는 신중한 가정도 있습니다.

현재 FWD 배당수익률은 7.44%이며 성장률은 1.72%입니다. 우리가 분석한 기간 동안 워너 미디어는 AT&T 매출의 평균 19%를 차지했습니다. 레거시 회사가 배당금의 81%를 보유할 것이라고 생각한다면 이는 6%의 수익률을 올릴 것입니다.

새로운 회사의 관점에서, 우리는 이전 섹션에서 1,170억 달러에서 1,290억 달러 사이의 2023년 말에 목표 시가 총액을 설립했습니다. 현재 AT&T 주주가 71%의 배당금을 할인율로 사용하여 그 가치를 할인하는 경우, 현재 AT&T 주주를 위한 그 회사의 본질적인 가치가 690억 달러에서 770억 달러 사이일 수 있습니다. 이는 AT&T의 현재 시가총액의 35%에서 38%로 1,990억 달러입니다.

이러한 가정이 보유하는 경우 주식은 얼마나 저평가되어 있습니까? 레거시 기업의 시가총액이 배당수익률에 따라 진화하는 경우 현재 가치의 81%를 유지해야 하며, 새로운 회사는 목표 범위의 하단을 사용하여 현재 가치의 34%를 현재 가치의 총 115%에 보유해야 합니다. 달러로, 그것은 $32.13 주당 대 현재 $27.94.

위험

즉, 우리가 고려해야 할 황소 성서에 위험도 있습니다. 우선, 우리는 T가 통신 부문의 주요 경쟁업체, 즉 T-Mobile(TMUS)과버라이존 커뮤니케이션(VZ)의주요 경쟁업체에 땅을 잃고 있음을 인정해야합니다. 이처럼 계속된다면, 우리는 실제로 향후 몇 년 동안 수익이 감소할 수 있습니다. 그러나 전반적으로, 우리는 섹터가 5G 업사이클의 도움을 받을 것이라고 생각합니다.

또 다른 참고로, AT&T와 워너 브라더스 디스커버리가 기업에 큰 빚을 질 것이라는 사실에 주의해야 합니다. 이 회사는 야심 찬 망상 계획을 세웠지만, 특히 새로 형성 된 회사와 함께 여전히 많은 불확실성이 있습니다. 다른 한편으로는, 회사가이 작업을 수행하는 경우, 우리는 수익성의 좋은 증가를 볼 수 있습니다.

전반적으로 투자자들은 회사가 통신 부문및 스트리밍 / 엔터테인먼트 부문의 다른 큰 플레이어와 경쟁하는 데 필요한 것이 있는지 궁금해해야합니다. 지난 몇 년 동안 AT&T가 츄어질 수 있는 것보다 더 많은 것을 벗어날 수 있다는 것은 분명합니다. 나는 T가 레거시 비즈니스에 집중하는 데 도움이될 좋은 아이디어로 이러한 스핀 오프를 보고,이 새로운 회사의 형성 덕분에 미디어 섹션에서 탁월합니다.

테이크 아웃

AT&T는 의심할 여지없이, 지난 몇 년 동안 현명하지 못한 결정을 내릴 때 투자자들을 실망시켰습니다. 그러나, 회사는 이제 스핀 오프와 통신에 대한 집중을 통해 이를 바로잡기 위해 속도를 내고 있습니다. 약 $ 28 / 주, T는 무시하기에 는 단순히 너무 저렴합니다.

'주식' 카테고리의 다른 글

| 아마존: 근본적으로 저평가 (0) | 2021.08.12 |

|---|---|

| 버진 은하 : 계산은 근본적으로 변경 (0) | 2021.08.11 |

| 록히드 마틴: 지금이 시간입니다. (0) | 2021.08.05 |

| 비트 코인: 에 대 한 핵심 요소 $100,000 대 잡음 (0) | 2021.08.05 |

| 알파벳: 미래 수익률의 두 개의 큰 드라이버, 이 주식은 저렴 (0) | 2021.08.05 |

록히드 마틴: 지금이 시간입니다.

록히드 마틴: 지금이 시간입니다.

완벽을 요구하는 황소 시장에서 록히드 마틴(LMT)GAAP 실적 추정을 놓치고 주가는 부정적인 반응. 이 회사는 항공 부문에서 요금을 부과받았고 판매 전망이 삭감되었습니다. 에어로젯로켓다인(AJRD)의인수와 긴 규제 검토 프로세스의 불확실성도 있습니다. 마지막으로 투자자들은 향후 미국 국방 예산이 삭감될 수 있다는 우려가 있다. 실제로 주가는 2021년 4월 이후 하락세를 보이고 있습니다. 그러나, 조금 더 깊이 파고 하나는 록히드 마틴이 잘 수행하고 부정적인 중 일부는 근거가될 수 있음을 볼 수 있습니다. 가장 최근 분기에는 4개 비즈니스 부문 모두 매출이 증가했습니다. 이 회사는 또한 2021년 실적 전망을 상향 조정했습니다. 또한 록히드 마틴은 19년간의 배당금 성장을 가진 배당 경쟁자입니다. 주식은 오늘 저평가되고, 나는 록히드 마틴을 장기 매수로 본다.

록히드 마틴의 개요

1912년에 설립된 록히드 마틴 코퍼레이션은 오늘날 세계에서 가장 큰 방위 회사입니다. 이 회사는 군용 항공기를 생산하는 항공 (~ 40 % 판매)의 네 가지 사업 부문으로 구성됩니다. 전투함, 해군 전자 장치 및 헬리콥터를 수용하는 로타리 및 미션 시스템(~26% 판매) 미사일 및 화재 통제 (~ 16% 판매) - 미사일 방어 시스템을 생성; 위성을 생산하는 우주 시스템(~17% 판매) 이 회사는 군용 항공기에 상당한 힘과 노출을 가지고 있으며 F-16, F-35, F-22, C-130, C-5, P-3, 블랙 호크, 치누크 등을 생산하고 있습니다. 이 회사의 수입의 약 60%는 미국 국방부에서 비롯되었으며, 다른 미국 정부 기관(10%)은 및 국제 고객 (30%) 나머지를 구성합니다. 이 회사는 2020년에 654억 달러, LTM에서 668억 달러의 총 매출을 올렸습니다.

요금으로 인한 항공 수입

록히드 마틴은 2021년 2분기 한 번의 이벤트의 영향을 받은 괜찮은 경기를 가졌습니다. 헤드라인은 회사가 162억 달러에서 170억 달러로 수익을 올렸고 조정 된 수입을 주당 5.79 달러에서 주당 6.52 달러로 희석했다는 것입니다. 그러나, 방어 거인은 주당 2억 2,500만 달러 또는 (-0.61)의 예기치 않은 요금에 의해 타격을 받았습니다. 이는 기밀 프로그램의 성능 문제 때문입니다. 이는 항공 부문이 큰 하락을 보인 실적 발표에서 분기 영업이익에서 볼 수 있습니다.

구체적으로, CFO는 명시 :

우리의 부문 영업이익은 이번 분기에 항공 사업 분야의 기밀 프로그램과 관련된 일회성 요금으로 영향을 받았습니다. 이 프로그램의 기밀 특성은 이 문제를 심도 있게 논의하는 것을 배제하지만, 우리는 고객이 이러한 기능을 제공하기 위해 최선을 다하고 있으며이 솔루션의 장기적인 잠재력이 회사에 중요하다는 것을 대신하여 개발하고있는 기능에 매우 끌린다고 말할 수 있습니다.

성공하면 향후 상위 및 하단 라인에 긍정적인 영향을 미칠 수 있는 개발 플랫폼의 요금으로 보입니다. 그러나 항공 부문의 매출과 영업이익에 대한 전망은 하락했습니다. 그러나 두 범주 모두 다른 세그먼트에서 증가하여 순 변경이 없었습니다.

출처: 록히드 마틴 2021년 2분기 프레젠테이션

항공 부문의 부정적인 소식에도 불구하고 록히드 마틴은 주당 26.70-$27.00의 수익 전망을 주당 $26.40-$26.70로 높였습니다. 회사는 주식 환매를 가속화하고, 투자 이익을 예약하고, 비용을 절감하고, 다른 프로그램 성과를 개선하여 차이를 만회할 계획입니다.

에어로젯 로켓다인 인수 현황

록히드 마틴은 2020년 말 에어로젯 로켓다인을 주당 현금 56달러 또는 순현금 가정을 포함한 44억 달러에 인수할 것이라고 발표했다. 에어로젯 로켓다인은 특별 배당금(2021년 3월에 지급됨)을 발표하여 주당 51달러의 인수 비용을 지불하게 했습니다.

록히드 마틴은 경쟁사에 비해 우주와 초음속, 특히 추진력에서의 입지를 강화할 것이기 때문에 인수를 통해 의미가 있습니다. Aerojet Rocketdyne은 20억 달러의 수익을 보유하고 있기 때문에 우주 및 미사일 및 화재 통제 부문의 수익도 추가될 것입니다.

록히드 마틴은 2021년 4분기에 인수를 마감할 계획입니다. 그러나 인수가 완료되지 않을 위험이 있습니다. FTC는 2021년 2월 에어로젯 로켓다인에게 이 거래에 대해 두 번째 요청을 했습니다. 주요 관심사는 제1호 방위업체의 추진 기술의 집중일 가능성이 높다. 관점을 위해 에어로젯 로켓다인은 미사일에 사용되는 고체 연료 로켓 모터의 약 70%를 만듭니다. 또한, 새로운 위원장이 공정위 에 임명되어 검토가 지연될 가능성이 큽분입니다. 마지막으로, 거래는 일부 상원 의원들로부터 부정적인 관심을 얻고있다.

그러나 거래가 성공한다면, 본질적으로 록히드 리더십에게 미사일과 극음속을 추진할 수 있게 될 것이다. 이것은 성장하는 시장입니다.

조달에 있는 미국 국방 예산 삭감

아마도 록히드 마틴의 주가에 무게가 가장 높은 요인은 향후 미국 국방 예산 삭감의 가능성입니다. 2016년부터 20201년까지 국방 예산이 급격히 증가했습니다. 2022회계연도 예산은 110억 달러에서 7,150억 달러로 증가하여 인플레이션 율보다 낮습니다. 그러나 예산은 국방부의 일부 우선 순위를 바꿀 것입니다. 제안된 예산은 개발 및 테스트, 본질적으로 R&D를 55억 달러 증가시킬 것입니다. 반면, 조달은 80억 달러 감소할 것입니다.

낮은 조달 예산은 일부 레거시 항공기에 영향을 미치고 4 개의 연안 전투함과 2 척의 순양함으로 인해 해체될 것입니다. 연방 뉴스 네트워크에 따르면:

매각은 모든 군사 서비스 및 미국 특수 작전 사령부 (SOCOM)를 공격할 것입니다. 해군은 일부 연안 전투함, 순양함 및 도크 상륙선을 해체할 계획입니다. 또한 F-18과 RQ-21 드론을 총 13억 달러의 절감효과를 위해 발주할 것입니다. 공군은 다시 한 번 일부 F-15s, F-16s, KC-135s, KC-10s, C-130Hs, E-8s 및 RQ-4s와 함께 인기있는 A-10 항공기 중 적어도 일부를 잃으려고 노력하고 있습니다. 총 절감액은 14억 달러로 끝날 것입니다. A-10 워트호그는 서비스 회원이자 의원이 가장 좋아하는 것으로, 크고 위협적인 정면 총으로 유명합니다.

록히드 마틴은 F-16, C-130을 만들고 다른 플랫폼에 콘텐츠를 가지고 있으며, 이는 조달에 대한 삭감이 회사에 영향을 미칠 것이라는 것을 의미합니다.

그러나 새로운 우주군은 현재 공군의 일원이며 미사일과 극음속에 대한 지출이 증가할 것입니다. 록히드 마틴이 에어로젯 로켓다인을 인수하는 가장 가능성이 높은 이유입니다. 또한 2021년 유기적 매출 과 영업이익을 보이고 있으며, 이는 스페이스 부문의 국방 지출이 이미 증가하고 있음을 나타냅니다.

록히드 마틴 밸류에이션

록히드 마틴의 공정가치를 결정하기 위해 지난 10년간 의 수익률대비 수익률이 16배로 나타났다. 우리는 항공학에서 록히드 마틴의 시장 리더십과 제품 플랫폼, 특히 F-35 및 F-16의 강도를 설명하기 위해 약간 더 높은 P / E 비율을 사용합니다. 업데이트 된 2021 실적 지침의 중간 지점은 주당 $ 26.85입니다. 이를 통해 주당 429.60달러의 공정가치 추정치를 제공합니다.

15배에서 17배 사이의 P/E 비율을 사용하여 감도 분석을 적용하고 공정 가치 범위를 $402.75에서 $456.45까지 얻습니다. 현재 주가는 ~81%에서 ~92%로 예상 공정가치입니다. 현재 주가는 이 글을 쓰는 시점에서 ~$368.96이며, 이는 주가 P/E 비율에 따라 매우 저평가되어 있음을 시사합니다.

P/E 비율기준 예상 평가

| P/E 비율 | |||

| 15 | 16 | 17 | |

| 예상 값 | $402.75 | $429.60 | $456.45 |

| 현재 주가 예상 가치의 % | 92% | 86% | 81% |

출처: dividendpower.org 계산

이것은 다른 평가 모델과 어떻게 비교됩니까? 모닝스타는 상당히 보수적인 할인 된 현금 흐름 모델을 사용하는 것으로 알려져 있으며 공정한 가치를 제공합니다 $ 425. 고든 성장 모델은 8 %의 원하는 수익률과 6.5 %의 배당 성장률을 가정하여 416 달러의 공정 가치를 제공합니다. 이는 지난 10년간의 성장률보다 낮으며 5년 후입니다. 따라서 그것은 보수적 인 추정이다. 이 세 가지 모델의 평균은 ~ $ 423.53이며, 록히드 마틴이 현재 가격으로 저평가되어 있음을 시사합니다.

록히드 마틴에 대한 마지막 생각

록히드 마틴은 방위 계약 회사의 시장 선두 주자입니다. 이 회사는 강력한 제품 플랫폼을 보유하고 있으며 고객, 특히 F-35 및 F-16을 위한 성장 부문에 위치하고 있습니다. 에어로젯 로켓다인 인수가 성공하면 록히드 마틴은 미사일과 초음속 추진의 시장 선두 주자가 될 것입니다. 이것은 아마 향후 10 년 동안 성장 필드가 될 것입니다. 인수가 규제 소집을 통과하지 못할 위험이 있으며 국방 예산은 조달에 예상보다 더 많이 삭감될 것입니다. 그러나 나는 이 시점에서 그럴 것 같지 않다고 본다. 배당금은 약 40 %의 보수적 인 지급 비율로 수입에 잘 적용됩니다. 즉, 당분간 배당금이 증가할 것이라는 뜻입니다. 현재 배당수익률은 2.82%로 5년 평균 2.6%보다 크다. 주식은 틀림없이 과대 평가 된 시장에서 저평가되어 매우 저평가되어 있습니다. 나는 록히드 마틴을 장기 구매로 본다.

'주식' 카테고리의 다른 글

| 버진 은하 : 계산은 근본적으로 변경 (0) | 2021.08.11 |

|---|---|

| AT&T: 린, 평균, 저평가 된 현금 인출기 (0) | 2021.08.08 |

| 비트 코인: 에 대 한 핵심 요소 $100,000 대 잡음 (0) | 2021.08.05 |

| 알파벳: 미래 수익률의 두 개의 큰 드라이버, 이 주식은 저렴 (0) | 2021.08.05 |

| 인텔 주식 지금 구매 또는 판매? 알아야 할 사항 (0) | 2021.08.04 |

비트 코인: 에 대 한 핵심 요소 $100,000 대 잡음

비트 코인: 에 대 한 핵심 요소 $100,000 대 잡음

비트코인(BTC-USD)은 2009년 1월 3일 첫 번째 블록(블록 0)의 채굴과 함께 존재했습니다. 2008년 의 금융 위기는 글로벌 금융 시스템을 심각한 난처한 위험에 처하게 하고 엄청난 양의 피아트 자금 창출로 이어졌습니다. 비트코인이 창출되는 이유는 피아트 머니에 대한 믿음의 일반적인 손실과 미리 정의된 수량(비트코인의 경우 2,100만 개)을 가진 대체 통화에 대한 필요성으로 인용됩니다. 그러나, Coinbase에 출시 이후(COIN)2012 ($22), 비트 코인은 무려 등록했다 181,000 % 이득 ($40,000) 지불 통화로 채택하는 것은 여전히 중요하지 않은 동안 (미국 - 2019 : 비 거래 거래에서 $ 190mm).

통화로 비트 코인은 중앙 은행의 저항에 직면 계속됩니다

주요 결제 모드가 되기 위해 피아트 통화에 대한 비트 코인의 싸움은 극복 할 수없는 역풍에 직면 계속됩니다. 정부는 돈의 가격을 설정하여 인플레이션을 제어 하는 돈의 양을 정의 하 여 경제의 다른 부분에 자원의 전송을 제어 합니다. 시민들이 국가의 공식 통화를 포기하고 비트 코인을 사용하여 모든 상품과 서비스를 거래하기 시작하는 세계에서 정부는 경제에 대한 모든 통제권을 잃게됩니다. 두 개의 최대 경제국인 미국과 중국은 이를 허용하지 않을 것임을 보여주었습니다. 제이 파월 연방준비제도 이사회 의장은 최근 비트코인과 기타 암호화폐를 직접 겨냥한 미국 디지털 달러의 가능성에 대해 논의했다.

이번 봄 부터 가상화폐 채굴에 맞서 시작된 중국의 단속은 자체 디지털 통화인 e-CNY 또는 디지털 위안의출시와 도마찬가지다. 그들은 지불의 모드로 디지털 위안과 경쟁 비트 코인이나 다른 암호 화폐를 원하지 않는다.

중국 광부, 헤지 펀드 및 엘론의 트윗의 퇴거는 산만합니다.

가능한 2,100만 비트코인 중 1,850만 비트코인이 지난 10년 동안 채굴되었습니다. 그러나 나머지 12%의 공급은 120년이 더 걸릴 것입니다. 이것은 수량의 인플레이션을 제어하는 것입니다. 따라서 광부를 퇴거시키고 채굴을 지연시키는 효과는 공급에 미미한 영향을 미치므로 비트코인가격이 책정됩니다.

테슬라(TSLA)2 월에 총 지출에 대 한 43,000 비트 코인의 구매의 발표 $1.33 십억 비트 코인 시가 총액을 증가 $6000 억 (4 월에 피크) 그리고 머스크의 후속 트윗은 그것을 보냈다 $5000 억 (5 월 말). 이 가격 움직임은 모멘텀과 행동 경제학자들이 비이성적인 행동으로 묘사할 것인지에 의해 주도되었습니다. 탐욕과 공포 중심의 롤러코스터에 연료를 더 쏟아붓는 것을 활용하십시오.

마이크로 전략(MSTR)CEO, 마이클 Saylor, 또한 최근 뉴스에 있었다, 비트 코인에자신의 기술 회사의 부채 금융 투자를 공개. 그들은 소유 21,454 비트 코인. 아마존의 소문(AMZN)7 월 말에 비트 코인을 수락 하위 $30,000에서 위에 그것의 가격에 반송을 주도 $40,000.

밀레니엄, 튜더, 요새 등 대형 멀티 전략 헤지 펀드는 비트코인 및 기타 암호화폐 거래 운영을 발표했습니다. 그들은 단기 상인이며, 자산의 변동성으로부터 이익을 찾고 장기적인 매수 및 보유 투자자가 아닙니다.

채굴 관련 공급 지연이나 단기 상인이나 기술 회사의 활동은 비트 코인이 $40,000에서 $100,000로 상승하는 데 중요한 요인이 될 가능성이 없습니다.

가치의 저장소는 비트 코인의 핵심 역할입니다

비트코인의 현재 시가총액은 7,800억 달러에 달하는 가치 의 저장소로서의 잠재력의 기능입니다. 피아트 통화(2020년 미국이 단독으로 3조 1천억 달러의 적자 지출)를 계속 증가함에 따라 가치 저장에 대한 수요가 증가하여 가격의 급격한 인플레이션이 발생했습니다. 비트코인은 지난 1년 동안 260% 상승하여 이 인플레이션을 반영했으며, 비트코인의 최대 투자 수단인 GBTC는 183% 상승했습니다.

규제는 채택 속도를 높일 것입니다

비트코인을 40,000달러에서 $100,000 이상으로 가져가는 것은 가치의 저장고로서 기관 투자자가 더 빠르게 채택하는 것입니다. 최근 설문 조사에 따르면 연금 기금, 글로벌 국부 펀드, 재단 등에서 가상화폐에 대한 수요가 수조 달러에 달하지만 규제되지 않은 자산에 대한 투자 약정으로 인해 방해를 받고 있는 것으로 나타났습니다. 현재 투자자들은 암호화 폐 거래소를 통해 비트 코인을 구입할 수 있으며, 이는 늦게 원치 않는 언론을 얻은 규제되지 않은 거래소에 계좌를 개설해야합니다. (바이넌스는 유럽에서 파생 상품을 구불구불, 터키 거래소붕괴, 태국과 케이맨스 단속). 다른 옵션은 그레이스케일 비트코인트러스트(GBTC)(고가 수수료) 또는 CME의 파생상품과 같은 투자 신탁입니다.

기관 투자자에게 더 적합한 차량은 ETF가 될 것입니다. ETF는 일반적으로 투자 신탁 및 뮤추얼 펀드보다 유동성이 많고 비용이 적은 규제 증권입니다. 낮은 수수료 암호 ETF에 대한 여러 응용 프로그램 (마지막 16)은 검토를 기다리는 파이프 라인에 있습니다.

게리 Gensler, 현재 SEC 의장, 보안 기반 스왑에서 암호 화폐를 분류하고 그는 최근 내년에 오는 변화를 마련했다. 이러한 변경 사항은 11월에 발효되며 비트코인 기반 자산을 가치 저장소로 규제하는 첫 번째 단계입니다. 여기에는 새로운 상대 보호, 자본 및 마진 요구 사항, 내부 위험 관리, 감독 및 최고 규정 준수 책임자 및 여러 운영 요구 사항이 포함됩니다. 심지어 제이 클레이튼, 그의 재임 기간 동안 비트 코인 ETF의 통과를 차단 전 SEC 의장, 지금 옹호자입니다. 우리는 암호 ETF의 승인이 연말 전에 이루어져야 한다고 믿습니다.

비트코인의 요인 분석과 기관 포트폴리오의 그 자리

일단 비트코인에 대한 노출을 제공하는 규제 자산이 승인되면 연금 기금과 재단 CIO가 취할 첫 번째 단계는 포트폴리오에 어떻게 부합하는지 확인하는 것입니다.

1. 특히 주식 시장 변동성의 시기에 전달된 상관 관계로 측정되는 다각화를 추가합니까?

2. 포트폴리오 보유에 흠집을 내고 거래 비용을 낮게 유지할 만큼 유동성이 있습니까?

3. 포트폴리오에 필요한 위험 조정 수익을 보장하기 위한 할당 비율은 무엇입니까?

암호화 자산의 두 시그마에 의해 최근 요인 분석은 비트 코인에 대한 위험 노출의 9 %가 세 가지 요인에 의해 설명된 것으로 나타났습니다 - 긴 자본, 긴 추세 다음, 짧은 신흥 시장. 그러나 위험의 거의 91%는 특이한, 즉 시장 요인에 의해 설명할 수 없는 것이었습니다. 그들의 연구가 그린 또 다른 흥미로운 결론은 비트 코인이 인플레이션 헤지의 측면에서 금과 동등했다는 것입니다. 요약하자면, 이 연구는 "암호화는 변동성이 매우 높지만 전통적인 위험 요소에 노출된 포트폴리오로 자산을 다각화하는 것으로 보인다"고 결론지었습니다.

이는 특히 수익률이 폭락하고 주식에 대한 부정적인 상관관계가 하락함에 따라 고정수입 자산의 퇴색된 이점을 감안할 때 포트폴리오를 다각화할 자산을 찾고 있는 기관 투자자의 귀에 대한 음악입니다.

마지막 질문은 이러한 조 달러 포트폴리오가 비트코인과 다른 암호화 자산에 얼마나 할당될 것인가하는 것입니다. 금에 대한 이점의 유사점을 감안할 때, 금에 얼마나 많은 자본이 투자되는지 살펴볼 가치가 있습니다. 현재 금은 비트코인의 경우 0.78조 달러에 비해 약 11조 달러의 시가총액을 가지고 있습니다. 그러나 비트코인은 금보다 평균 5배 높은 변동성을 가지고 있으며, 이는 비트코인의 시가총액이 현재금 시가총액과 동일한 변동성 위험을 부담한다는 것을 의미합니다.

우리가 비트 코인이 투자자의 포트폴리오에서 현재 금 가중치와 동일한 가중치를 얻는다고 가정한다면, 그 가격은 2.8 배 더 높거나 약 $ 112,000가 될 것입니다. 비트코인에 대한 노출을 제공하는 규제 자산의 발표에, 그것은 우리가 비트 코인을 볼 수있는 첫 번째 가격 목표입니다. 가격의 추가 증가에 대한 촉매는 다음과 같은 데 따라 달라집니다.

1. 가치 의 상점의 가격에 추가 인플레이션.

2. 투자자 포트폴리오의 높은 배분.

3. 비트 코인의 변동성의 하락. 이를 통해 위험을 줄이고 자산으로의 자본 흐름을 증가시켜 시가 총액과 가격(안정적인 공급 제공)을 늘릴 수 있습니다. 이것은 더 많은 기관 (매수 및 보유 유형) 투자자가 들어올 가능성이 높습니다.

단점 위험은 높은 세금, 특히 투자에 사용할 수있는 돈의 양을 줄일 수있는 재산 세의 형태로 재정 긴축입니다.

'주식' 카테고리의 다른 글

| AT&T: 린, 평균, 저평가 된 현금 인출기 (0) | 2021.08.08 |

|---|---|

| 록히드 마틴: 지금이 시간입니다. (0) | 2021.08.05 |

| 알파벳: 미래 수익률의 두 개의 큰 드라이버, 이 주식은 저렴 (0) | 2021.08.05 |

| 인텔 주식 지금 구매 또는 판매? 알아야 할 사항 (0) | 2021.08.04 |

| 마이크로소프트 주식 구매 또는 최근 발표 된 실적 후 판매? (0) | 2021.08.03 |